W przypadku Berkshire zysk netto często myli, bo zmienia się wraz z wyceną portfela akcji. Dlatego bardziej sensowny jest wynik operacyjny, który pokazuje, jak radzą sobie realne biznesy w grupie: ubezpieczenia, kolej, energetyka i przemysł. W Q4 2025 właśnie ten wskaźnik wypadł słabiej. Zysk operacyjny po podatku spadł do 10,2 mld USD z 14,5 mld USD rok wcześniej.

Jednocześnie spółka wchodzi w 2026 rok z wyjątkowo mocnym bilansem. W mediach pojawiła się informacja o gotówce rzędu 373 mld USD na koniec roku. Berkshire nie skupuje obecnie własnych akcji i nadal ostrożnie podchodzi do nowych inwestycji. Dla inwestora to czytelne: wyniki mogą się wahać, ale siła Berkshire polega na tym, że może czekać i wykorzystać okazję, gdy warunki będą lepsze.

Jak wyglądał ostatni kwartał?

Berkshire $BRK-B odnotowało dochód netto w wysokości 19,199 mld USD w IV kwartale 2025 r., ale liczba ta jest myląca dla Berkshire, ponieważ zawiera duży składnik zysków i strat inwestycyjnych. Firma mówi o tym wprost w komunikacie prasowym: wyniki inwestycyjne w poszczególnych kwartałach "zazwyczaj nic nie mówią" o wynikach działalności i mogą być mylące dla mniej doświadczonych inwestorów. W IV kwartale 2025 r. zyski inwestycyjne po opodatkowaniu wyniosły 13,494 mld USD, ale jednocześnie w wynikach pojawiły się odpisy na inwestycje w Kraft Heinz i Occidental (4,495 mld USD).

Dlatego bardziej sensowne jest trzymanie się zysku operacyjnego, czyli wyniku "z wyłączeniem wpływu przeszacowania inwestycji" i wybranych pozycji jednorazowych. Zysk operacyjny w IV kwartale spadł do 10,200 mld USD z 14,527 mld USD rok wcześniej. Największy negatywny wkład miał sektor ubezpieczeniowy: ubezpieczenia spadły do 1,561 mld z 3,409 mld, a dochody z inwestycji ubezpieczeniowych spadły do 3,072 mld z 4,088 mld.

Poza ubezpieczeniami obraz był mieszany, ale mniej dramatyczny. Koleje BNSF podniosły zysk operacyjny do 1,347 mld (z 1,278 mld), energia (Berkshire Hathaway Energy) była nieco niższa i wyniosła 691 mln (z 729 mln), a przemysł, usługi i handel detaliczny wzrosły do 3,370 mld (z 3,262 mld). Innymi słowy: "prawdziwe biznesy" utrzymały się, ale firmy ubezpieczeniowe nie wygenerowały tym razem tak dużej nadwyżki jak w zeszłym roku, co pociągnęło cały kwartał w dół.

Najważniejsze punkty wyników (kwartał + cały rok)

Zysk operacyjny po opodatkowaniu w IV kwartale: 10,2 mld USD (wzrost z 14,5 mld USD).

Dochód netto przypisany akcjonariuszom w IV kwartale: 19,2 mld USD (praktycznie bez zmian).

IV kwartał obejmuje między innymi odpis wartości inwestycji w Kraft Heinz i Occidental w wysokości 4,5 mld USD po opodatkowaniu.

Całoroczny zysk operacyjny w 2025 r.: 44,5 mld USD (spadek w porównaniu z 2024 r.).

Całoroczny dochód netto w 2025 r.: 67,0 mld USD (spadek w porównaniu z 2024 r.).

"Płynność" ubezpieczeń na koniec 2025 r.: około 176 mld USD (+5 mld USD rok do roku).

Komentarz zarządu

"Kwota zysków (strat) z inwestycji w danym kwartale jest zazwyczaj bez znaczenia i zapewnia dane dotyczące zysku na akcję, które mogą być bardzo mylące dla inwestorów, którzy mają niewielką lub żadną wiedzę na temat zasad rachunkowości".

Z listu do akcjonariuszy: Zarząd pozycjonuje Warrena Buffetta jako kluczowy filar całej tożsamości inwestycyjnej Berkshire. Przypomina, że jego "motorem" była nie tylko selekcja akcji, ale także budowanie biznesu ubezpieczeniowego i praca z tak zwanym "floatem" ubezpieczeniowym, czyli kapitałem, który Berkshire posiada dzięki ubezpieczeniom i może inwestować w dłuższej perspektywie. Jednocześnie tekst wykorzystuje porównania do legendy baseballu Teda Williamsa, aby podkreślić styl podejmowania decyzji: cierpliwość, wybieranie właściwych okazji, a następnie podejmowanie zdecydowanych ruchów, gdy nadejdzie "właściwe boisko".

Długoterminowe wyniki

W Berkshire długoterminowa perspektywa zawsze dotyczy tego, co jest "wynikami korporacyjnymi", a co "szumem księgowym" z portfela akcji. Dlatego też sama firma stara się przedstawiać inwestorom zyski operacyjne, a nie dochód netto. W liczbach z 2025 r. różnica jest wyraźnie widoczna: całoroczny dochód netto w wysokości 66,968 mld USD obejmuje zyski z inwestycji w wysokości 30,737 mld USD, ale także odpisy na wybrane inwestycje w wysokości 8,255 mld USD. Zysk operacyjny w wysokości 44,486 mld USD jest zatem bardziej "realistycznym" obrazem tego, jak radziła sobie główna grupa.

Struktura zysku operacyjnego za cały rok 2025 pokazuje, gdzie Berkshire zarabia stabilnie: dochód z inwestycji ubezpieczeniowych 12,513 mld USD, ubezpieczenia 7,258 mld USD, BNSF 5,476 mld USD, energia 3,979 mld USD i przemysł/usługi/detal 13,647 mld USD. Jeśli inwestor chce zrozumieć Berkshire, jest to "mapa silnika", która jest ważniejsza niż kwartalne wahania dochodu netto.

Drugą długoterminową osią jest dyscyplina kapitałowa. Publiczne podsumowania pokazują, że Berkshire nadal nie odkupuje własnych akcji pomimo ogromnych zasobów gotówki i pozostaje sprzedawcą netto akcji w portfelu, zgodnie z filozofią "nie kupuj za wszelką cenę". Jest to czynnik, który może utrudniać krótkoterminowe wyniki na tle rynku, ale w dłuższej perspektywie jest to mechanizm chroniący przed nadmiernym wzrostem na drogim rynku.

Struktura akcjonariatu

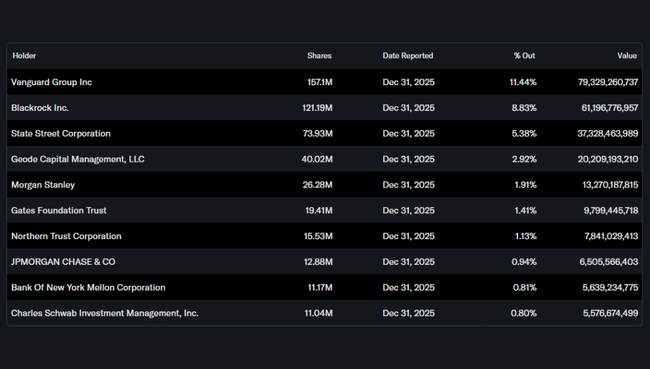

Berkshire jest tytułem wyraźnie instytucjonalnym: instytucje posiadają około 67% akcji, a największymi posiadaczami są Vanguard, BlackRock, State Street i Geode. Dla przeciętnego inwestora wniosek jest prosty: jest to wysoce płynna i "należąca do funduszu" akcja, w przypadku której nastroje są napędzane bardziej przez pogląd rynku na wartość, stopy procentowe i dyscyplinę inwestycyjną niż przez krótkoterminowe wiadomości.

Oczekiwania analityków

Opinie analityków na temat Berkshire są zaskakująco ograniczone, a ceny docelowe różnią się w zależności od źródła. Na przykład Investing.com wymienia konsensus "kupuj" ze średnią ceną docelową około 526 USD dla akcji klasy B, podczas gdy MarketWatch wspomina o średniej cenie docelowej około 533 USD i średniej rekomendacji "trzymaj". Można to odczytać w ten sposób, że modele analityczne Berkshire różnią się głównie pod względem wartości portfela, oczekiwań dotyczących przychodów z ubezpieczeń oraz tego, jak rynek wycenia gigantyczną gotówkę.