W przypadku Realty Income rynek patrzy najpierw na stabilność. Wysokie obłożenie i lepsze warunki przy odnowieniach umów to dla tej spółki najważniejsze sygnały. W Q4 2025 AFFO wyniosło 1,08 USD na akcję, co pokazuje, że spółka utrzymuje mocną bazę gotówkową. Dywidenda została podniesiona po raz kolejny, co daje już 113 kwartałów wzrostu z rzędu.

Druga część historii dotyczy 2026 roku i tempa inwestycji. Zarząd chce zwiększyć skalę zakupów i jednocześnie poszerzyć źródła kapitału. Oprócz emisji akcji spółka wskazuje nowy fundusz otwarty oraz partnerstwo z dużym inwestorem długoterminowym. Prognoza na 2026 to AFFO 4,38–4,42 USD na akcję, a spółka zakłada, że inwestycje będą wyższe niż w 2025.

Jak wyglądał ostatni kwartał?

W czwartym kwartale Realty Income $O zwiększył łączne przychody do 1,4879 mld USD z 1,3403 mld USD rok wcześniej. Dochód netto dostępny dla akcjonariuszy wyniósł 296,1 mln USD, czyli 0,32 USD na akcję, w porównaniu do 199,6 mln USD i 0,23 USD na akcję w tym samym okresie rok temu. Jednak z perspektywy "wyników gotówkowych", główny wynik AFFO wyniósł 1,08 USD na akcję, co jest bezpośrednio związane z trwałością dywidendy.

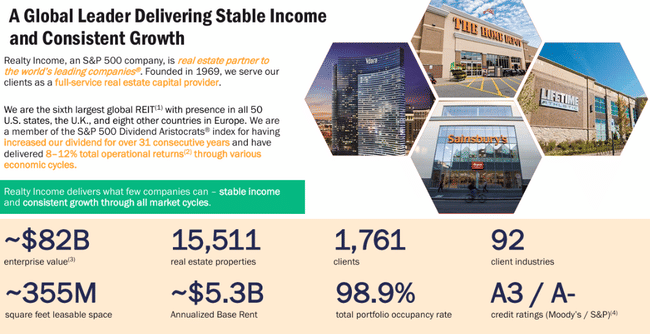

O jakości operacyjnej portfela świadczy obłożenie i zdolność do przedłużania umów bez utraty czynszu. Obłożenie portfela osiągnęło 98,9%, a przy ponownym zasiedlaniu lokali firma osiągnęła, że nowe roczne czynsze były wyższe niż pierwotne: w kwartale "zwrot z czynszu" wyniósł 104,9% (nowe czynsze w wysokości 88,30 mln USD w porównaniu z poprzednimi 84,21 mln USD za te same lokale). Jest to istotne dla inwestora, ponieważ sugeruje, że nawet w środowisku wyższych stóp procentowych i bardziej ostrożnych najemców, portfel nadal ma siłę przetargową.

Jeśli chodzi o inwestycje, firma zainwestowała w IV kwartale 2,4 mld USD (2,3 mld USD na swój udział) przy początkowej stopie zwrotu z gotówki na poziomie 7,1%. Jednocześnie kontynuowała pracę z kapitałem poprzez program ciągłej sprzedaży akcji: w kwartale rozliczyła 14 mln akcji z wcześniej wynegocjowanej sprzedaży, pozyskując wpływy brutto w wysokości 817,8 mln USD. Wskaźnik zadłużenia netto do skorygowanego rocznego zysku operacyjnego przed odsetkami, opodatkowaniem, amortyzacją i umorzeniem (EBITDAre) wyniósł 5,4 razy, co nadal jest "średnim" poziomem dla REIT tego typu, a w połączeniu z dostępem do rynków kapitałowych daje firmie przestrzeń do rozwoju w 2026 roku.

Komentarz CEO

Sumit Roy określa rok 2025 jako "konsekwentne zwroty i ukierunkowane działania" w celu wzmocnienia przewagi konkurencyjnej firmy. Między wierszami kluczowym wnioskiem jest to, że kierownictwo świadomie przenosi narrację ze zwykłej stabilności na wzrost: podkreśla przyspieszenie inwestycji w czwartym kwartale i twierdzi, że aktywny pipeline na 2026 r. jest wystarczająco silny, aby firma mogła mówić o początkowym wolumenie inwestycji w wysokości około 8 miliardów dolarów. Jednocześnie wspiera prognozy dwoma "nowymi źródłami kapitału" - otwartym funduszem w USA i partnerstwem z głównym inwestorem - co ma zmniejszyć zależność od jednego źródła finansowania i poprawić jego zdolność do zamykania transakcji na dużą skalę.

Perspektywy

Realty Income oczekuje AFFO na poziomie od 4,38 do 4,42 USD na akcję w 2026 roku. Zarząd dodaje interpretację, że jest to około 2,8% średni wzrost i około 9% całkowity dochód operacyjny (połączenie wzrostu gotówki na akcję i dywidendy). To stosunkowo konserwatywny styl komunikacji: firma nie obiecuje skokowej poprawy, ale daje inwestorom jasne ramy tego, jak powinien wyglądać "normalny" rok, jeśli najemcy pozostaną stabilni, a plan inwestycyjny będzie mógł zostać zrealizowany.

Drugą częścią prognozy jest wielkość inwestycji. Zarząd mówi o początkowych oczekiwaniach inwestycyjnych na 2026 r. w wysokości około 8 mld USD, znacznie powyżej 2025 r., kiedy to firma zainwestowała 6,3 mld USD (za swój udział w wysokości 6,2 mld USD) przy początkowej stopie zwrotu z gotówki na poziomie 7,3%. Dla inwestorów oznacza to prostą rzecz: wzrost AFFO na akcję będzie w dużej mierze zależał od tego, jak skutecznie firma połączy nowe źródła kapitału z jakością przejęć i jak bardzo koszt finansowania zostanie odzwierciedlony w wynikach.

Wyniki długoterminowe

W dłuższej perspektywie Realty Income jest typem firmy, w której ważne jest śledzenie dwóch równoległych linii: wzrostu skali portfela i tego, czy wzrost ten faktycznie przekłada się na bardziej zrównoważoną gotówkę na akcję. Przychody silnie wzrosły w ostatnich latach: z 2,08 mld USD w 2021 r. do 3,34 mld USD w 2022 r., 4,08 mld USD w 2023 r. i 5,27 mld USD w 2024 r. W 2025 r. przychody wzrosły jeszcze bardziej do 5,75 mld USD, potwierdzając, że firma nadal znajduje się w fazie ekspansji i może pozyskiwać nowe nieruchomości.

Rentowność jest jednak specyficzna dla REIT-ów, ponieważ dochód netto często "zawodzi" z powodu przeszacowań, sprzedaży aktywów i pozycji jednorazowych. Dlatego Realty Income śledzi głównie FFO i AFFO. W 2025 r. firma odnotowała FFO w wysokości 4,25 USD na akcję i AFFO w wysokości 4,28 USD na akcję, przy czym samo AFFO spadło tylko nieznacznie rok do roku z 4,19 USD do 4,28 USD, co jest zgodne z tym, że rok był w dużej mierze poświęcony finansowaniu wzrostu i zapewnieniu, że wzrost portfela nie rozwodni gotówki na akcję. Z perspektywy inwestora ważne jest to, że zarząd nadal utrzymuje umiarkowaną perspektywę wzrostu na 2026 r. i wspiera ją potokiem inwestycyjnym.

Ważnym szczegółem, który jest często pomijany, jest obsługa liczby akcji. Dane pokazują, że średnia liczba akcji znacznie wzrosła w ostatnich latach, ponieważ firma finansowała ekspansję między innymi poprzez emisję. Dlatego tak ważne dla inwestorów jest monitorowanie, czy przejęcia i przychody z zatrudniania mogą "pokonać" rozwodnienie i utrzymać wzrost AFFO na akcję. Czwarty kwartał 2025 r. był pod tym względem stabilny: spółka była w stanie zwiększyć zysk netto na akcję, a także utrzymać AFFO na poziomie 1,08 USD na akcję, przy jednoczesnym utrzymaniu bardzo wysokiego obłożenia.

Aktualności / Zmiana strategiczna

Najbardziej oczywistą zmianą strategiczną jest rozszerzenie źródeł kapitału i zasięgu geograficznego. Firma uruchomiła swój pierwszy otwarty fundusz koncentrujący się na stabilnych nieruchomościach komercyjnych w USA w 2025 r. i do końca roku zebrała 1,5 mld USD w postaci zobowiązań inwestorów. Następnie ogłosiła strategiczne partnerstwo z GIC po zakończeniu roku oraz wspólne ramy dla "szytych na miarę" projektów o łącznych zobowiązaniach przekraczających 1,5 mld USD. Są to kroki, które mogą zwiększyć zdolność do zawierania większych transakcji bez konieczności "forsowania" emisji akcji w takim samym stopniu w każdym cyklu.

Z praktycznych wiadomości transakcyjnych, na uwagę zasługuje również ekspansja na rynek meksykański: zobowiązanie do wykupu portfela nieruchomości przemysłowych za 200 mln USD w ramach długoterminowych umów najmu denominowanych w dolarach jest pierwszym wejściem Realty Income do tego kraju na większą skalę. Z perspektywy finansowania kluczowe znaczenie ma fakt, że w styczniu 2026 r. spółka wyemitowała obligacje zamienne o wartości 862,5 mln USD z terminem zapadalności w 2029 r., co zapewnia dodatkową elastyczność finansową w zakresie refinansowania i inwestycji.

Struktura akcjonariatu

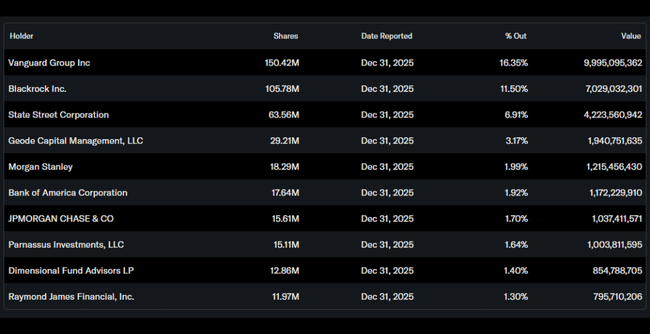

Realty Income jest tytułem wyraźnie instytucjonalnym: instytucja posiada około 80,9% akcji i prawie 81,9% free float, podczas gdy udział kierownictwa wynosi około 1,24%. Zazwyczaj oznacza to dwie rzeczy: po pierwsze, wysoką płynność i stabilną bazę akcjonariuszy, a po drugie, wrażliwość na zmiany stóp procentowych, ponieważ duzi zarządzający pieniędzmi często równoważą wagi w sektorze nieruchomości wraz ze zmianą rentowności obligacji.

Największe udziały są zdominowane przez największych pasywnych i szeroko zdywersyfikowanych zarządzających funduszami: Vanguard posiada około 16,35%, BlackRock 11,50%, State Street 6,91% i Geode 3,17%. Dla firmy zazwyczaj wzmacnia to presję na długoterminową przewidywalność dywidend i zdyscyplinowane finansowanie wzrostu.

Oczekiwania analityków

W przypadku Realty Income analitycy często zgadzali się w ostatnich miesiącach, że jest to stabilny tytuł "dywidendowy", ale przestrzeń do znaczącej wyceny jest ograniczona, chyba że zmieni się środowisko stóp procentowych lub firma zaskoczy tempem wzrostu AFFO na akcję.