Wyniki górnicze łatwo czyta się przez pryzmat EBITDA, ale inwestor żyje tym, co zostaje po inwestycjach. Rio Tinto w 2025 pokazało poprawę na poziomie operacyjnym, jednak jednocześnie weszło w etap, w którym priorytetem jest budowanie kolejnego źródła wzrostu. To zmienia układ korzyści w krótkim terminie.

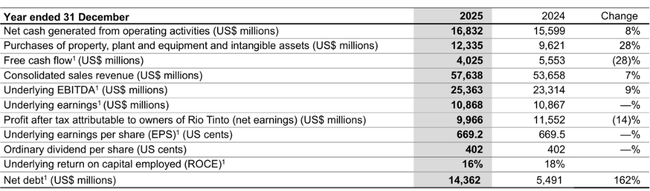

Przychody wzrosły do 57,6 mld USD (+7%), EBITDA do 25,4 mld USD (+9%), a zysk netto wyniósł 10,9 mld USD. Pomagały miedź i aluminium, podczas gdy ruda żelaza nie była już tak bezwysiłkową maszyną do zysków, a spółka mocniej pilnowała kosztów. Operacyjny cash flow sięgnął 16,8 mld USD, co daje podstawę do utrzymania dywidend. Równocześnie wolne przepływy spadły o 28% do 4,0 mld USD, bo capex urósł o 28% do 12,3 mld USD. Efekt widać w bilansie: dług netto wzrósł do 14,4 mld USD z 5,5 mld USD rok wcześniej. To klasyczny kompromis: więcej inwestycji w miedź, lit i nowe projekty, ale mniej wolnej gotówki dziś i większa wrażliwość na cykl.

Jak wyglądał rok 2025?

W ubiegłym roku spółka opierała się na 3 filarach: rekordowym poziomie wydobycia rudy żelaza z Pilbara od kwietnia, ukończeniu podziemnej kopalni Oyu Tolgoi i pierwszym statku z rudą żelaza z Simandou w grudniu. Są to trzy konkretne kamienie milowe, które wyjaśniają, dlaczego Rio $RIO podkreśla +8% wzrost produkcji CuEq (ekwiwalent miedzi) i dlaczego EBITDA rosła szybciej niż przychody.

W ujęciu czysto finansowym: przepływy pieniężne z działalności operacyjnej wyniosły 16,8 mld USD (+8%), EBITDA bazowa wyniosła 25,4 mld USD (+9%), a zysk bazowy zasadniczo nie zmienił się i wyniósł 10,9 mld USD. Dochód netto przypadający na akcjonariuszy spadł o 14% do około 10,0 mld USD, co jest typowym obrazem roku, w którym zmienia się środowisko cenowe, odzwierciedlając podatki, opłaty licencyjne i pozycje jednorazowe inaczej w rachunkach niż w "bazowych" wskaźnikach. Na poziomie dyscypliny kapitałowej najbardziej widoczny jest skok inwestycji: nakłady inwestycyjne w wysokości 12,3 mld USD (+28%) zmniejszyły wolne przepływy pieniężne do 4,0 mld USD (-28%). I to jest różnica między "wynikami operacyjnymi" a "gotówką dla akcjonariuszy" w danym roku.

Jeśli chodzi o przyczyny operacyjne, firma wyraźnie przypisuje poprawę głównie zwiększeniu wydobycia Oyu Tolgoi i wynikom Pilbara. Z drugiej strony jasne jest, że ruda żelaza nie stanowi już tak dominującej poduszki, jak kiedyś, a Rio musi bardziej polegać na dywersyfikacji w kierunku miedzi, aluminium, a teraz także litu. Jest to zmiana strukturalna, która może z czasem ustabilizować przepływy pieniężne w całym cyklu, ale oznacza również wyższą fazę inwestycyjną.

Komentarz CEO

Simon Trott otwarcie buduje komunikację na dwóch liniach. Pierwszą z nich jest bezpieczeństwo i ryzyko utraty reputacji: po śmiertelnym wypadku w projekcie Simandou podkreśla, że "bezpieczeństwo przede wszystkim" i pełne dochodzenie, co ma również kluczowe znaczenie dla firm wydobywczych w zakresie wydawania licencji i relacji z organami regulacyjnymi. Drugi to "silniejszy, ostrzejszy, prostszy" ład korporacyjny: ostrzejsza dyscyplina kosztowa, uproszczenie struktury organizacyjnej i przeniesienie procesu decyzyjnego bliżej operacji. Między wierszami jest to sygnał, że Rio chce przełożyć wzrost wolumenu na wyższe marże i że nie chce prowadzić cyklu inwestycyjnego "na długu" bez zwrotu.

Perspektywy

Perspektywy na 2026 r. opierają się na stabilności rudy żelaza i tym, że nowe zasoby (Simandou) zaczną zwiększać wolumen. Rio prognozuje łączną sprzedaż rudy żelaza na poziomie 343-336 mln ton, przy czym Pilbara (na bazie 100%) prognozowana jest na 323-338 mln ton. Oczekuje się, że Simandou po raz pierwszy wniesie od 5 do 10 mln ton (na bazie 100%), co jest głównie potwierdzeniem dla rynku, że projekt przechodzi od "historii" do top-line.

W przypadku miedzi prognoza wynosi od 800 do 870 tys. ton (w ujęciu skonsolidowanym), co w kontekście spółki oznacza raczej "utrzymanie tempa" po dobrym roku i kontynuowanie gwałtownego wzrostu tam, gdzie to możliwe. Aluminium i boksyt bardziej się normalizują: boksyt 58 do 61 mln ton, aluminium 3,25 do 3,45 mln ton. Lit (LCE) 61 do 64 tys. ton sugeruje, że Rio chce szybciej rozwijać ten filar - i będzie to część, która będzie najbardziej pod lupą, ponieważ lit jest zarówno cykliczny, jak i kapitałochłonny.

Wyniki długoterminowe

Wyniki Rio Tinto w ciągu ostatnich czterech lat wyraźnie pokazują, jak wrażliwy jest wynik finansowy na cykl towarowy i jak ważne jest przesunięcie portfela w kierunku miedzi i innych metali. Przychody spadły z 63,5 mld USD w 2021 r. do 55,6 mld USD w 2022 r. i utrzymywały się na poziomie około 54 mld USD w 2023 i 2024 r., co jest typowe po niezwykle silnym okresie po pandemii. Przychody wzrosną do 57,6 mld USD w 2025 r., ale jakość wzrostu jest ważniejsza niż sama liczba: wyższy wkład miedzi i aluminium częściowo zrównoważy presję ze strony rudy żelaza.

Na poziomie rentowności widzimy stopniowy powrót dźwigni operacyjnej: EBITDA wzrosła do 25,4 mld USD w 2025 r., zgodnie z raportem spółki, podczas gdy zysk bazowy pozostał stabilny na poziomie około 10,9 mld USD. W praktyce oznacza to, że Rio poprawia swoją działalność i bazę kosztową, ale na zysk netto nadal wpływają podatki i struktura przychodów w różnych segmentach. To powiedziawszy, największa "zmienność" w przyszłości będzie dotyczyć nie tylko cen, ale także tego, jak szybko nowe projekty przełożą się na stabilne przepływy pieniężne.

Kluczową kwestią ostatniego roku jest jednak kapitałochłonność. Nakłady inwestycyjne wzrosły do 12,3 mld USD, a wolne przepływy pieniężne spadły do 4,0 mld USD. Z perspektywy dźwigni operacyjnej ma to sens: firma inwestuje w rurociąg, aby zwiększyć produkcję CuEq o około 3% rocznie do 2030 r., ale w perspektywie krótkoterminowej zmniejsza to "poduszkę gotówkową" na wykup lub nadzwyczajne wypłaty. Jest to główna oś historii Rio dla inwestorów na kilka nadchodzących lat.

Aktualności

Rok 2025 był dla Rio rokiem realizacji projektów. Kopalnia podziemna Oyu Tolgoi została ukończona, Simandou zrealizowała swój pierwszy transport w grudniu, a Western Range w Pilbara została otwarta na czas i zgodnie z budżetem. Co więcej, firma rozpoczęła budowę dodatkowych kopalni zastępczych w Pilbarze, co jest dokładnie tym rodzajem inwestycji, które pozwalają utrzymać wolumeny i koszty pod kontrolą w kluczowym segmencie krów gotówkowych.

Lit ma również strategiczne znaczenie: przejęcie Arcadium zostało zamknięte w marcu, a Rio przedstawia je jako ścieżkę do zapewnienia zdolności produkcyjnych na poziomie około 200 000 ton LCE rocznie do 2028 roku. To duży zakład - potencjalnie tworzący wartość, ale także cykliczny i wymagający inwestycji. Inną istotną rzeczą jest program produktywności: zarząd podaje roczne oszczędności w wysokości 650 mln USD (część już zrealizowana, reszta dostarczona do końca pierwszego kwartału 2026 r.) oraz cel strukturalny, jakim jest poprawa kosztów jednostkowych w perspektywie długoterminowej.

Struktura akcjonariatu

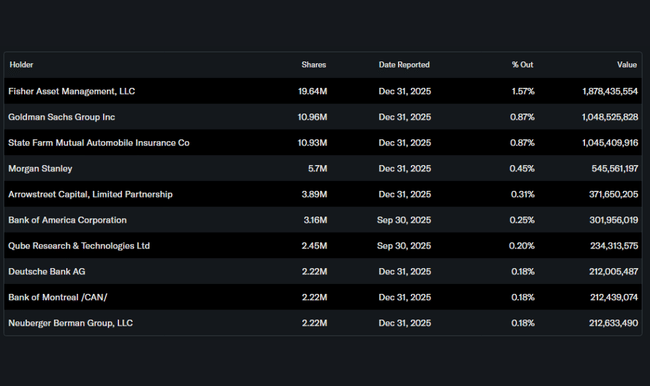

Według danych udział osób mających dostęp do informacji poufnych jest znikomy, a udziały instytucjonalne są stosunkowo niskie w porównaniu do tego, jak duże i globalnie śledzone jest Rio. Z praktycznego punktu widzenia dla inwestora najważniejsze jest jednak to, że jest to bardzo płynny tytuł z szeroką bazą akcjonariuszy, w którym większość kapitału pochodzi od globalnych funduszy i zarządzających indeksami. Do największych instytucjonalnych posiadaczy należą Fisher Asset Management, Goldman Sachs, State Farm i Morgan Stanley.

Co to oznacza w praktyce: w przypadku Rio zazwyczaj nie decyduje "jeden aktywista", ale raczej to, jak rynek jako całość odczytuje cykl surowcowy, popyt w Chinach, zmiany kosztów w Australii i tempo dostaw miedzi i litu.