Wyniki Walmartu coraz częściej ocenia się przez pryzmat tego, czy spółka potrafi poprawiać jakość zysków, a nie tylko skalę sprzedaży. Tradycyjny handel to stabilny fundament, ale prawdziwa zmiana w wycenie pojawia się wtedy, gdy rosną segmenty o wyższych marżach, takie jak e-commerce i reklama. Q4 2025 dostarczył argumentów, że ten kierunek działa.

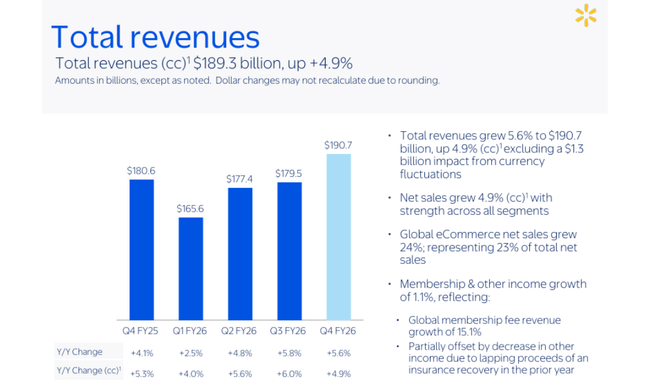

Przychody wzrosły do 190,7 mld USD (+5,6%), a zysk operacyjny przyspieszył do +10,8%. Globalny e-commerce urósł o 24%, a biznes reklamowy dalej przyspieszał, co sugeruje korzystniejszy mix na kolejne lata. Mimo tego rynek nie zareagował euforycznie, bo firma nie chciała budować zbyt optymistycznych oczekiwań wobec EPS na następny rok. Nawet informacja o nowej autoryzacji skupu akcji o wartości 30 mld USD nie zmieniła podstawowego przekazu: świetny kwartał, ale ostrożne prowadzenie na przód.

Jak wyglądał ostatni kwartał?

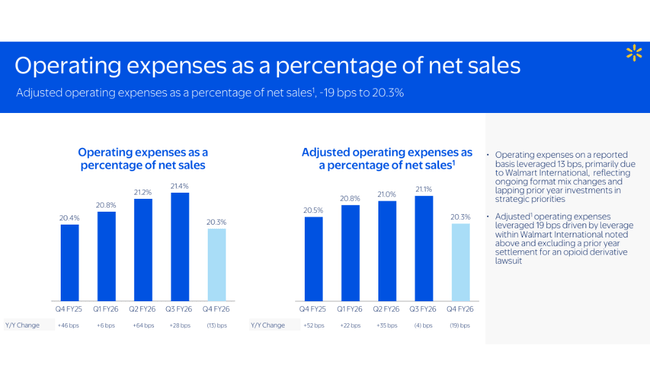

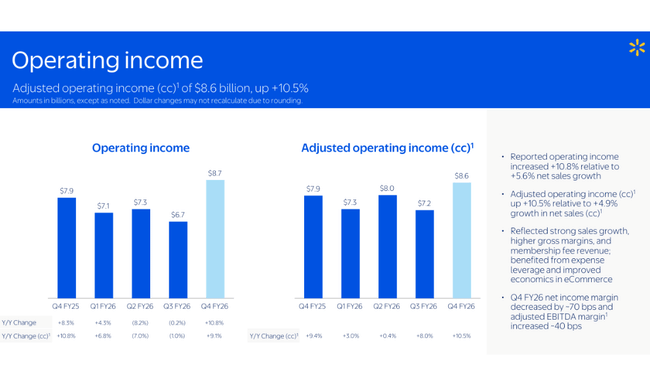

Walmart $WMT odnotował sprzedaż w wysokości 190,7 mld USD, co oznacza wzrost o 5,6% rok do roku i 4,9% w stałych walutach. Zysk operacyjny wzrósł o 10,8%, znacznie szybciej niż sprzedaż, a nawet po dostosowaniu (w stałych walutach) firma odnotowuje wzrost o około 10,5%. Jest to kluczowa kombinacja: gdy dochód operacyjny rośnie szybciej niż sprzedaż, oznacza to, że dźwignia operacyjna, lepszy asortyment i dyscyplina kosztowa zaczynają w większym stopniu wpływać na wyniki. Marża brutto została poprawiona o 13 punktów bazowych, głównie dzięki segmentowi Walmart USA.

Na poziomie zysku na akcję Walmart odnotował zysk na akcję według GAAP w wysokości 0,53 USD i skorygowany zysk na akcję w wysokości 0,74 USD. Różnica jest szczególnie istotna ze względu na pozycje związane z przeszacowaniem / wynikami inwestycyjnymi: firma wyraźnie stwierdza, że skorygowany zysk na akcję nie obejmuje wpływu straty netto (po opodatkowaniu) w wysokości 0,21 USD na kapitale własnym i innych inwestycjach. Dla inwestora oznacza to po prostu, że wyniki operacyjne były lepsze, niż wynikałoby to z GAAP.

Głównym motorem napędowym była cyfryzacja. Globalny e-commerce wzrósł o 24%, a w Stanach Zjednoczonych nawet o 27%. Firma zwraca uwagę, że wzrost był napędzany przez kanały realizowane w sklepach, tj. odbiór i dostawę ze sklepów. Przyspieszona dostawa z kanałów realizowanych w sklepach wzrosła o ponad 50% rok do roku, co jest dokładnie tym elementem, który zwiększa "przywiązanie" klientów i poprawia częstotliwość zakupów. W Stanach Zjednoczonych porównywalna sprzedaż z wyłączeniem paliwa wzrosła o 4,6%, przy wzroście liczby transakcji o 2,6% i średnich wydatków o 2,0%. Pokazuje to, że wzrost wynika nie tylko z inflacji cen, ale także z większej liczby odwiedzających i mieszanki cyfrowej.

Duży wkład wnoszą reklamy. Globalna działalność reklamowa wzrosła o 37% w kwartale (w tym VIZIO), a w USA Walmart Connect wzrósł o 41%. Ponadto przychody z opłat członkowskich wzrosły globalnie o 15,1%. Dla inwestora są to dwa "wyższej jakości" źródła wzrostu niż czysta sprzedaż detaliczna, ponieważ zazwyczaj mają wyższe marże, lepszą powtarzalność i często mniejszą wrażliwość na krótkoterminowe cykle cenowe w sklepach spożywczych lub ogólnospożywczych.

Z perspektywy przepływów pieniężnych firma potwierdza, że Walmart to nie tylko "defensywna" historia, ale biznes o wysokich przepływach pieniężnych. W całym roku obrotowym firma odnotowała przepływy pieniężne z działalności operacyjnej w wysokości 41,6 mld USD (+5,1 mld USD r/r) i wolne przepływy pieniężne w wysokości 14,9 mld USD (+2,3 mld USD r/r). W bilansie spółka posiadała środki pieniężne w wysokości 10,7 mld USD i całkowite zadłużenie w wysokości 51,5 mld USD. Jednocześnie spółka odkupiła 85,0 mln akcji za 8,1 mld USD od początku roku i ogłosiła nową autoryzację wykupu w wysokości 30 mld USD, która zastąpi pozostałą część poprzedniego programu.

Segmentowo kwartał jest "czysty" i zrozumiały. Walmart U.S. zwiększył przychody do 129,2 mld USD (+4,6%) i dochód operacyjny do 7,0 mld USD (+6,6%), przy czym firma wyraźnie powołuje się na połączenie wyższej marży brutto, lepszych wyników w zakresie zapasów i poprawy ekonomiki handlu elektronicznego. Przychody w segmencie międzynarodowym rosły szybciej, ale przy większej zmienności rentowności: przychody w wysokości 35,9 mld USD (+11,5%), +7,5% w stałych walutach i zysk operacyjny w wysokości 1,9 mld USD (+36%), przy czym na dynamikę kwartał do kwartału wpłynął częściowo termin dużego wydarzenia Flipkart. Przychody Sam's Club wyniosły 23,8 mld USD (+2,9%), sprzedaż porównywalna z wyłączeniem paliwa +4,0%, a e-commerce +23%, potwierdzając, że model członkostwa stale rośnie.

Komentarz CEO

John Furner komentuje wyniki jako dowód na to, że Walmart "przewodzi" zmianom w handlu detalicznym w kierunku szybkości, wygody i personalizacji. Co ważne, kierownictwo nie mówi tylko o wzroście przychodów, ale wielokrotnie podkreśla wzrost zysku operacyjnego szybciej niż sprzedaż i poprawę asortymentu poprzez e-commerce, reklamę i członkostwo. Między wierszami jest to jasny komunikat dla inwestorów: Walmart chce być wyceniany jako firma, która może połączyć stabilność obronną z wyższym wzrostem marży w sektorze cyfrowym, jednocześnie dbając o zwrot z kapitału poprzez dywidendy i wykup.

Perspektywy

Prognoza na I kwartał zakłada wzrost przychodów o 3,5%-4,5% w stałych walutach i wzrost zysku operacyjnego o 4,0%-6,0% (również w stałych walutach). Oczekuje się, że skorygowany EPS wyniesie 0,63-0,65 USD, przy czym firma bezpośrednio podaje porównywalną bazę dla I kwartału 2025 r. W praktyce wygląda to na "ostrożny początek roku": wzrost trwa, ale Walmart nie chce przekroczyć oczekiwań dotyczących rentowności w środowisku, w którym waluty, geopolityka, inflacja i polityka taryfowa mogą odgrywać rolę.

W całym roku Walmart spodziewa się stałego wzrostu sprzedaży w walucie na poziomie 3,5%-4,5% i skorygowanego wzrostu zysku operacyjnego na poziomie 6,0%-8,0%. Skorygowany EPS ma wynieść 2,75-2,85 USD. Firma spodziewa się również wyższych kosztów odsetkowych netto w wysokości 200-300 mln USD. 200 mln USD, efektywnej stopy podatkowej na poziomie 23,5%-24,5% oraz nakładów inwestycyjnych na poziomie ok. 3,5% sprzedaży netto.

Wyniki długoterminowe

Dla Walmart długoterminowa historia jest taka, że firma może rosnąć nawet przy swoich rozmiarach, jednocześnie stopniowo poprawiając jakość zysków. W ostatnich latach przychody rosły w stałym tempie: około 572,8 mld USD w 2022 r. do 611,3 mld USD w 2023 r., 648,1 mld USD w 2024 r. i 681,0 mld USD w 2025 r. Ostatnio firma podała, że przychody za cały rok obrotowy wyniosły 713,2 mld USD, co potwierdza, że wzrost utrzymuje się nawet przy wyższej bazie. Zysk brutto rośnie wraz ze sprzedażą, ale co ważniejsze, przychody o wyższej marży w coraz większym stopniu wchodzą do miksu: reklama, rynek, realizacja i członkostwo.

Dochód operacyjny pokazuje, że Walmart pracował w ostatnich latach nad dyscypliną kosztową i inwestycjami w cyfryzację, aby nie stać się "wzrostem za wszelką cenę". W latach fiskalnych 2022-2025 dochód operacyjny wahał się od ok. 20,4 mld USD (FY22) do ok. 29,3 mld USD (FY25), przy czym bieżący rok przyniósł przyspieszenie skorygowanego dochodu operacyjnego i wzrost zysku w IV kwartale znacznie szybciej niż wzrost przychodów. EBITDA jest również ważnym szczegółem w tabeli, rosnąc z ok. 30,1 mld USD (FY22) do ok. 42,0 mld USD (FY25), potwierdzając, że firma ma solidną dźwignię operacyjną i może wchłonąć inwestycje w logistykę i technologię bez uszczerbku dla generowania gotówki.

Zysk netto i EPS wyraźnie wzrosły w ostatnich latach: podstawowy EPS ok. 1,43 (FY22) → 1,92 (FY23) → 2,42 (FY24) → 2,87 (FY25), a firma informuje o dalszym wzroście przepływów pieniężnych w bieżącym roku, a także o kontynuacji skupu akcji własnych. W tym samym czasie obserwujemy również spadek liczby akcji: średnia liczba akcji spadła z ~8,376 mld (FY22) do ~8,041 mld (FY25) i dalej w kierunku ~8,0 mld w TTM.

Aktualności

Strategicznie, Walmart nadal podąża w dwóch kierunkach, które wzajemnie się wzmacniają. Pierwszym z nich jest model omni(zaawansowane systemy AI) oparty na wykorzystaniu sieci sklepów jako przewagi logistycznej dla technologii cyfrowych. Widać to w wynikach poprzez szybki wzrost odbioru i dostawy realizowanej w sklepie oraz poprzez cyfrowe dodawanie setek punktów bazowych do sprzedaży netto. Drugim kierunkiem jest monetyzacja ruchu poprzez reklamę i rynek. Działalność reklamowa osiągnęła wartość "prawie 6,4 mld USD" w okresie fiskalnym i rośnie znacznie szybciej niż podstawowa sprzedaż detaliczna, co stopniowo poprawia jakość profilu marży w całej grupie.

Połączenie członkostwa i wydajności jest również znaczące. Przychody z opłat członkowskich rosną w dwucyfrowym tempie, a w przypadku Sam's Club promują stabilność i lepszą przewidywalność. Jednocześnie Walmart utrzymuje zapasy pod kontrolą.

Struktura akcjonariatu

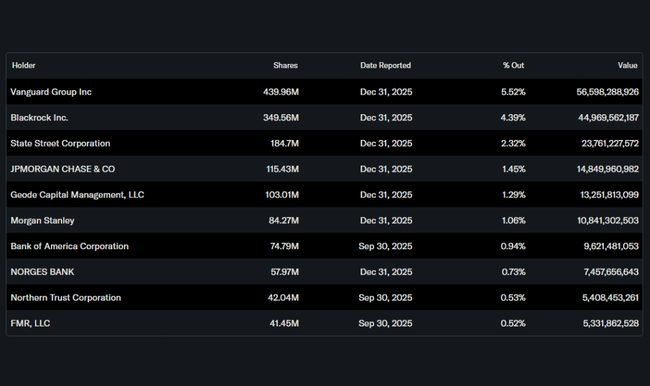

Walmart ma ponadprzeciętny udział inwestorów wewnętrznych, co w praktyce wiąże się z długoterminową własnością rodziny założycielskiej oraz faktem, że firma ma stabilny element kontrolny. Ponadto inwestorzy instytucjonalni są istotni głównie w wolnym obrocie: instytucje posiadają około 38,85% akcji.

Do największych posiadaczy instytucjonalnych należą Vanguard (ok. 5,52%), BlackRock (ok. 4,39%), State Street (ok. 2,32%) i JPMorgan Chase (ok. 1,45%). Ta mieszanka jest zazwyczaj wspierana przez nacisk na stabilny wzrost, zdyscyplinowane wykupy i przewidywalne przepływy pieniężne, ponieważ są to czynniki, które mają największą wagę dla długoterminowych funduszy detalicznych "mega-cap".