W przypadku OXY ważniejsze od jednego wyniku jest to, jak spółka zachowuje się, gdy ceny działają przeciwko niej. Q4 pokazał, że nawet przy niższych realizowanych cenach ropy, NGL i gazu firma potrafi wygenerować silny cash flow. To właśnie zdolność do utrzymania wolnych przepływów buduje dziś zaufanie rynku.

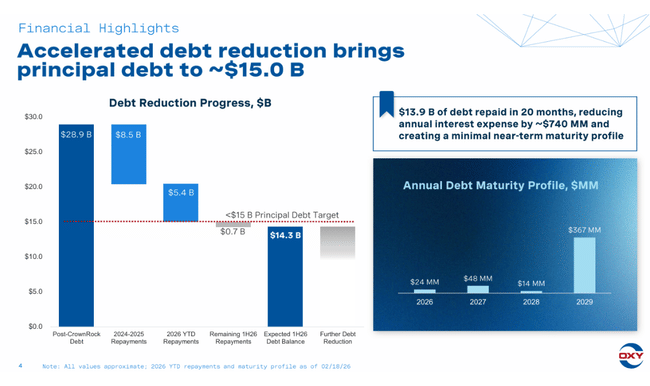

Drugi filar historii to bilans. Po sprzedaży OxyChem, domkniętej na początku stycznia 2026, Occidental szybko przyspieszył redukcję zadłużenia i podaje spadek długu o 5,8 mld USD. Jednocześnie spółka podniosła kwartalną dywidendę do 0,26 USD. Strata netto w ujęciu księgowym nie jest tu kluczowa, bo inwestorzy patrzą na to, czy spółka może utrzymać zwrot kapitału bez ryzykownego podbijania wydatków.

Jak wyglądał ostatni kwartał?

Occidental $OXY odnotował stratę netto przypisaną akcjonariuszom w wysokości -68 mln USD, czyli -0,07 USD na akcję, w czwartym kwartale 2025 roku. Jednak w ujęciu skorygowanym spółka odnotowała zysk w wysokości 315 mln USD, czyli 0,31 USD na akcję. Różnica między GAAP a skorygowanymi zyskami jest znaczna i w tym przypadku również dość "czytelna": to głównie koszty i pozycje transakcyjne związane ze sprzedażą OxyChem, które w krótkim okresie szkodzą wynikowi księgowemu, ale nie mówią tak wiele o kondycji operacyjnej podstawowej działalności.

Tym razem najważniejsze liczby dotyczą przepływów pieniężnych. Przepływy pieniężne z działalności operacyjnej wyniosły 2,6 mld USD, a przepływy pieniężne z działalności operacyjnej przed zmianami kapitału obrotowego wyniosły 2,7 mld USD. Firma zainwestowała około 1,8 mld USD w nakłady inwestycyjne (w tym działalność zaniechaną), a nawet po uwzględnieniu wkładów mniejszości wygenerowała wolne przepływy pieniężne przed zmianami kapitału obrotowego w wysokości około 1,0 mld USD. Jest to dokładnie ten rodzaj wyniku, który ma największe znaczenie dla OXY, ponieważ w sektorze cyklicznym zwycięzcą jest często ten, kto potrafi utrzymać gotówkę nawet przy słabszych cenach, jednocześnie zmniejszając zadłużenie lub zwiększając zwrot z kapitału.

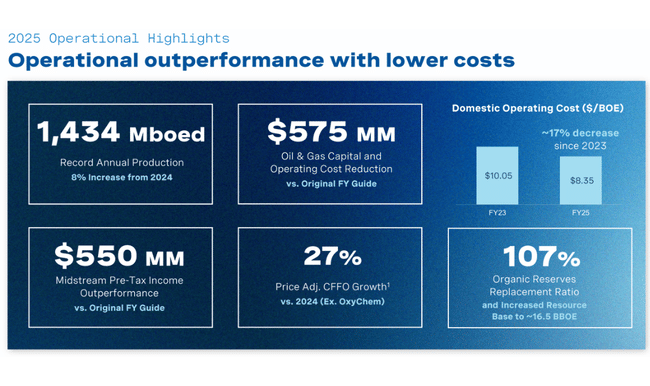

Po stronie operacyjnej spółka pobiła oczekiwania co do wolumenu. Całkowita produkcja wyniosła 1 481 mln boe/d i była wyższa od górnej granicy prognozy, napędzanej przez Permian i Rockies. Jednocześnie dobrze radził sobie segment midstream i marketingu, a skorygowany zysk przed opodatkowaniem przekroczył górną granicę prognozy, a kwartał przyniósł znaczną poprawę w stosunku do 3. kwartału. Jest to ważne dla inwestorów, ponieważ to właśnie część "niezwiązana z wydobyciem" często pomaga złagodzić wpływ wahań cen surowców.

Presja na wyniki finansowe wynikała przede wszystkim z cen. W segmencie wydobywczym zysk przed opodatkowaniem spadł z 1,3 mld USD w III kwartale do 0,7 mld USD w IV kwartale, a kierownictwo wyraźnie twierdzi, że w ujęciu skorygowanym o porównywalność głównym czynnikiem był spadek zrealizowanych cen wszystkich produktów. W IV kw. średnia cena ropy WTI wyniosła ok. 59,14 USD/bbl, a cena ropy Brent ok. 63,09 USD; zrealizowana cena ropy spadła o 9% kw/kw do 59,22 USD, cena gazu NGL spadła o 15% kw/kw do 16,68 USD, a cena gazu krajowego spadła o 24% kw/kw do 1,12 USD/Mcf. Jest to dokładnie ta część historii, która wyjaśnia, dlaczego OXY może być w stanie "produkować" silne przepływy pieniężne, ale rentowność księgowa jest wrażliwa na ceny w perspektywie krótkoterminowej.

Duża zmiana następuje w bilansie. Zakończenie sprzedaży OxyChem 2 stycznia 2026 r. postawiło spółkę w innej sytuacji pod względem zadłużenia: Occidental informuje, że od połowy grudnia 2025 r. zmniejszył zadłużenie o 5,8 mld USD, sprowadzając "zadłużenie główne" do około 15,0 mld USD. To liczba, która będzie rezonować z inwestorami być może bardziej niż sam EPS, ponieważ profil kredytowy OXY i tempo delewarowania są jednym z kluczowych parametrów wyceny.

Komentarz CEO

Vicki Hollub zbudowała swój komentarz wokół trzech punktów: doskonałości operacyjnej, efektywności kosztowej i elastyczności programu kapitałowego. Co ważne, zarząd unika triumfalizmu w kwestii zysków, zamiast tego podkreślając "znaczące wyniki w zakresie produkcji i kosztów operacyjnych" oraz zdolność do przekroczenia całorocznych prognoz zarówno w zakresie ropy i gazu, jak i średniego szczebla. Między wierszami oznacza to próbę zmiany postrzegania OXY z "zakładu towarowego o wysokim zadłużeniu" na spółkę, która ma znacznie silniejszy bilans po sprzedaży OxyChem i może bardziej konsekwentnie generować wolne przepływy pieniężne nawet przy gorszych cenach.

Perspektywy

W samym materiale dotyczącym wyników za IV kwartał spółka koncentruje się głównie na tym, że zarówno produkcja, jak i wynik midstream przekroczyły górną linię, a po transakcji zachowa elastyczność w swoich programach kapitałowych i rozwojowych. Jednak w przypadku perspektywy na 2026 r. inwestorzy powinni odnieść się do wcześniejszej perspektywy korporacyjnej: Occidental komunikował w przeszłości, że spodziewa się raczej stabilnej produkcji i niższych nakładów inwestycyjnych w 2026 r., z nakładami w przedziale około 6,3-6,7 mld USD. W praktyce oznacza to ustanowienie "ochrony przepływów pieniężnych": nie gonienie za wolumenami za wszelką cenę, ale utrzymywanie zwrotów i miejsca na dług i dywidendę.

Interpretacja jest bardziej konserwatywna niż defensywna. Kiedy spółka tnie nakłady inwestycyjne i dąży do stabilnej produkcji, zwykle mówi, że chce być przygotowana na scenariusz, w którym ceny surowców nie odnotują euforii. Co więcej, po sprzedaży OxyChem jasne jest, że część "nowej" przestrzeni zostanie przeznaczona przede wszystkim na bilans i zwrot kapitału, a nie na agresywny wzrost produkcji.

Wyniki długoterminowe

Occidental jest typowym przykładem spółki, w której długoterminowy obraz składa się z dwóch warstw: cykl surowcowy powoduje duże wahania przychodów i zysków, podczas gdy struktura kosztów i dyscyplina kapitałowa decydują o tym, jak dobrze firma przetrwa chudsze lata. W 2022 r., kiedy sektor korzystał z wyjątkowo silnego środowiska cenowego, OXY odnotował przychody w wysokości 36,25 mld USD, zysk operacyjny w wysokości 13,28 mld USD i dochód netto w wysokości 13,22 mld USD. EPS wzrósł do 13,41, pokazując, jak brutalnie szybko dźwignia upstream przekłada się na akcje, gdy cena, wolumen i marża idą w parze.

Potem przyszła normalizacja. W 2023 r. sprzedaż spadła do 28,33 mld USD, a zysk netto do 4,67 mld USD, a w 2024 r. sprzedaż spadła jeszcze bardziej do 27,10 mld USD, a zysk netto do 3,04 mld USD. EPS spadł z 13,41 do 4,22, a następnie do 2,59 w ciągu dwóch lat. Co ważne, nie chodzi tylko o "mniejszy zysk", ale o to, jak szybko zmniejsza się poduszka marży: zysk brutto spadł z 17,05 mld USD do 9,65 mld USD, a EBIT z 15,15 mld USD do 5,25 mld USD w latach 2022-2024. Właśnie dlatego inwestorzy OXY są tak zaniepokojeni bilansem i zadłużeniem - ponieważ w gorszym cyklu margines błędu dramatycznie się kurczy.

Z perspektywy dźwigni operacyjnej EBITDA jest interesująca do obserwowania, ponieważ często lepiej oddaje "zdolność do zarabiania gotówki" niż dochód netto obciążony amortyzacją i pozycjami jednorazowymi. EBITDA spadła z 22,16 mld USD w 2022 r. do 14,54 mld USD w 2023 r. i 12,72 mld USD w 2024 r. To wciąż wysoki poziom, ale trend jest wyraźny: firma przeszła od wyjątkowego roku do trybu, w którym musi zrekompensować słabsze ceny zdyscyplinowanymi inwestycjami, optymalizacją kosztów i strukturą kapitałową. W tym kontekście sprzedaż OxyChem i szybka redukcja zadłużenia ma sens jako ruch stabilizujący OXY na lata "przeciętne", a nie tylko lata boomu.

Aktualności

Największą zmianą jest sprzedaż OxyChem, która została zamknięta 2 stycznia 2026 r. Z tego powodu spółka przeklasyfikuje OxyChem do działalności zaniechanej, co zmieni strukturę wyników i postrzeganie OXY w przyszłości: biznes staje się bardziej czysto "ropa i gaz + midstream", zwiększając wrażliwość na cykl towarowy, ale także uwalniając kapitał i przyspieszając delewarowanie. Transakcja natychmiast stała się katalizatorem bilansu, ponieważ Occidental informuje o zmniejszeniu zadłużenia o 5,8 mld USD w krótkim okresie i spadku zadłużenia głównego do około 15 mld USD.

Druga linia to zwrot kapitału. Occidental podnosi kwartalną dywidendę o ponad 8% do 0,26 USD na akcję i zauważa, że dywidenda na akcję podwoiła się w ciągu ostatnich czterech lat. Jest to istotne dla inwestorów, ponieważ w przeszłości OXY miała reputację spółki, w której dywidenda i bilans były "podporządkowane" wzrostowi i przejęciom; obecnie kierownictwo stara się pokazać odwrotną historię - priorytetem są odporne przepływy pieniężne i elastyczność finansowa.

Struktura akcjonariatu

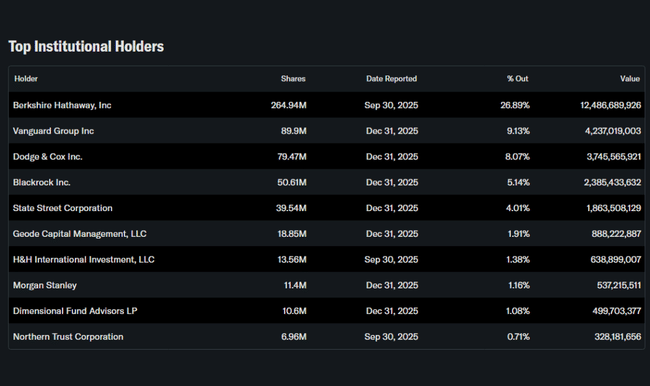

Occidental ma niezwykle silny "wewnętrzny" ślad, który w praktyce kojarzy się głównie z Berkshire Hathaway. Udział insiderów wynosi około 27,18%, podczas gdy instytucja posiada około 51,88% akcji i około 71,25% free floatu. W takiej strukturze tytuł często reaguje nie tylko na ropę naftową, ale także na to, jak rynek odczytuje długoterminową rolę strategicznego akcjonariusza i jego tolerancję na zadłużenie, wykup lub transakcje.

Największym akcjonariuszem instytucjonalnym jest Berkshire Hathaway z około 26,89% akcji, a następnie Vanguard, Dodge & Cox i BlackRock. Dla stabilności tytułu ma to dwojaki skutek: z jednej strony może zmniejszyć krótkoterminową "panikę" w złym cyklu, ponieważ duży długoterminowy akcjonariusz jest mniej wrażliwy na kwartalny szum; z drugiej strony zwiększa znaczenie dyscypliny kapitałowej, ponieważ duzi posiadacze zazwyczaj naciskają na firmę, aby wykorzystywała wolne przepływy pieniężne nie do finansowania ekspansji za wszelką cenę, ale do poprawy bilansu i zysków akcjonariuszy.