McDonald's zakończył 2025 r. kwartałem, który na pierwszy rzut oka wygląda jak podręcznikowy przykład tego, jak globalna maszyna franczyzowa powinna działać w środowisku konsumenckim wrażliwym na ceny. Mimo to akcje spadły o około 0,5% na rynku wtórnym. Paradoks ten nie jest niczym niezwykłym w praktyce: wyniki były dobre, ale inwestorzy natychmiast przeliczają, co to oznacza na nadchodzące lata, gdy stopy wzrostu zaczynają się normalizować, a konkurencja fast-foodów naciska na ceny i marketing.

Fundamentalny punkt tego kwartału jest prosty. McDonald's był w stanie podnieść porównywalną sprzedaż o 5,7% na całym świecie, a nawet o 6,8% w Stanach Zjednoczonych. Według dyrektora finansowego Iana Bordena wzrost nie polegał tylko na wyższych wydatkach na klienta, ale także na pozytywnych trendach w ruchu. To twarda waluta w segmencie QSR. Jednocześnie jest to dowód na to, że połączenie "propozycji wartości", masowej realizacji marketingu i ciągłych innowacji w menu nadal działa w środowisku, w którym gospodarstwa domowe oglądają każdego dolara.

Jak wyglądał ostatni kwartał?

Czwarty kwartał był połączeniem silnego popytu i bardzo dobrej realizacji dla McDonald's $MCD. Globalna sprzedaż porównywalna wzrosła o 5,7%, a sprzedaż porównywalna w USA wzrosła o 6,8%, przy czym kierownictwo wyraźnie mówiło o pozytywnych trendach w ruchu. Jest to ważne, ponieważ w ostatnich latach wiele sieci rosło głównie dzięki cenie i asortymentowi, ale jednocześnie traciło klientów. Z drugiej strony McDonald's twierdzi, że zmniejszył swoją "lukę" w stosunku do konkurentów pod względem poziomu odwiedzin w kwartale do najlepszego poziomu od dłuższego czasu.

Wyniki finansowe również były solidne. Przychody w wysokości 7,01 mld USD były powyżej oczekiwań rynkowych, a skorygowany zysk na akcję w wysokości 3,12 USD. W przełożeniu na język inwestycyjny oznacza to, że firma może nadal zarabiać na sile swojej marki, cenie i modelu franczyzowym bez konieczności radykalnego "kupowania" wzrostu poprzez obniżanie marży.

Gigant fast-foodów odnotował w czwartym kwartale zysk netto w wysokości 2,16 mld USD, czyli 3,03 USD na akcję, w porównaniu z 2,02 mld USD, czyli 2,80 USD na akcję rok wcześniej.

W tle jest jeszcze jedna ważna rzecz: tempo ekspansji. W całym 2025 r. firma otworzyła 2 275 restauracji i planuje przyspieszyć do około 2 600 otwarć brutto w 2026 roku. Jest to kluczowy czynnik strukturalny wzrostu sprzedaży systemowej wraz ze sprzedażą porównywalną. Utrzymuje to McDonald's na trajektorii prowadzącej do osiągnięcia celu 50 000 restauracji do końca 2027 roku.

Komentarz zarządu

CEO Chris Kempczinski określa strategię powtarzaną mantrą "trzy na trzy": silne ceny, przełomowy marketing i innowacje w menu. To nie tylko ładny slogan. W Stanach Zjednoczonych kierownictwo opisuje, że pakiety Extra Value Meals i inne programy cenowe miały odnieść sukces dzięki dwóm wskaźnikom: zdobyciu udziału w ruchu od klientów o niskich dochodach i poprawie postrzegania przystępności cenowej. Pod oboma względami twierdzą, że dotarli tam, gdzie chcieli być w IV kwartale, a nawet zdobyli udział w grupie o niskich dochodach w grudniu.

Interesujące jest również to, że zarząd otwarcie mówi o przepływach pieniężnych franczyzobiorców. Kempczinski mówi, że pomimo bardziej agresywnej propozycji wartości, przepływy pieniężne franczyzobiorców w USA poprawiły się rok do roku, co sugeruje, że propozycja wartości nie była "niedoszacowana", ale dobrze wyważona - przyciągnęła wolumeny, nie niszcząc jednocześnie ekonomiki restauracji.

Dyrektor finansowy Ian Borden podkreśla następnie, że cyfryzacja i lojalność są najważniejszymi wskaźnikami. W Stanach Zjednoczonych firma odnotowała około 46 milionów aktywnych użytkowników w ciągu ostatnich 90 dni. W szczególności opisał dwie duże kampanie w IV kwartale: Monopoly, która doprowadziła do masowej akwizycji cyfrowej, oraz "Grinch Meal", która, jak powiedział, ustanowiła rekordy, w tym najwyższy dzień sprzedaży w historii. Są to dokładnie te momenty, w których McDonald's pokazuje swoją globalną "maszynę" marketingową - może wziąć markę, popkulturę i merchandising i przełożyć je na liczbę odwiedzin.

Perspektywy

Perspektywy są dość konkretne w danych, nawet bez klasycznych wytycznych finansowych typu EPS. McDonald's liczy na wzrost sprzedaży systemowej, który będzie częściowo napędzany ekspansją. Firma mówi o wkładzie około 2,5% z samych otwarć nowych restauracji, z celem 2,600 nowych lokalizacji do 2026 roku.

Jeśli chodzi o rentowność, firma spodziewa się marż operacyjnych w przedziale od połowy do górnych 40% (w ramach skorygowanych wskaźników, które McDonald's często wykorzystuje w swoim modelu) i szacuje nakłady inwestycyjne na 2026 r. na około 3,7-3,9 mld USD. Jednocześnie zarząd przyznaje, że oczekuje się, że porównywalny wzrost sprzedaży w I kwartale 2026 r. spowolni w porównaniu z IV kwartałem. Jest to dokładnie ten rodzaj sygnału, który wyjaśnia, dlaczego akcje spadły po wynikach - rynek natychmiast przestawia się z "pobicia" na "jak będzie wyglądać tempo w przyszłych kwartałach".

Wyniki długoterminowe

Patrząc na ostatnie cztery lata, McDonald's jest przykładem firmy, która może utrzymać bardzo stabilną rentowność przy jednoczesnej stopniowej optymalizacji struktury kosztów, nawet przy wahaniach popytu konsumenckiego.

Przychody w 2021 r. wyniosły około 23,22 mld USD. W 2022 r. były one praktycznie płaskie i wyniosły 23,18 mld USD, odzwierciedlając bardziej złożone środowisko makroekonomiczne i fazę, w której konsumenci zaczęli w większym stopniu dzielić się na "chcę marki" i "chcę zaoszczędzić". W 2023 r. nastąpiła jednak widoczna zmiana: sprzedaż wzrosła do 25,50 mld USD, o prawie 10% rok do roku, i utrzymała się na poziomie 25,92 mld USD w 2024 r., przy skromniejszym wzroście o 1,7%. W praktyce oznacza to, że po skoku po pandemii, górna linia ustabilizowała się, a McDonald's musiał ciężej pracować nad asortymentem, ceną i odwiedzalnością.

Zysk brutto rósł konsekwentnie: z 12,58 mld USD w 2021 r. do 13,21 mld USD w 2022 r., 14,56 mld USD w 2023 r. i 14,71 mld USD w 2024 r. Jest to ważne, ponieważ nawet przy stosunkowo stabilnej sprzedaży firma była w stanie utrzymać i zwiększyć rentowność brutto, co w modelu franczyzowym często wiąże się z lepszym miksem opłat i wyższą monetyzacją kanałów cyfrowych.

Poziom zysku operacyjnego pokazuje, jak silna jest dźwignia operacyjna w dobrych latach. Zysk operacyjny wyniósł około 10,36 mld USD w 2021 r., spadł do 9,37 mld USD w 2022 r., ale w 2023 r. wzrósł do 11,65 mld USD, a w 2024 r. utrzymał się na stałym poziomie 11,71 mld USD. W tłumaczeniu: po słabszym roku 2022 McDonald's powrócił do wyższego poziomu rentowności i utrzymał go.

Dochód netto i EPS pokazują bardzo podobną historię. Zysk netto wyniósł 7,55 mld USD w 2021 r., 6,18 mld USD w 2022 r., 8,47 mld USD w 2023 r. i 8,22 mld USD w 2024 r. EPS w 2024 r. wyniósł 11,45 USD (rozwodniony 11,39 USD). To ważny kontekst dla dzisiejszych nastrojów inwestorów: McDonald's nie jest "zwrotem", ale stabilnym generatorem gotówki, w przypadku którego rynek spiera się głównie o to, jakie tempo wzrostu jest realistyczne w nadchodzących latach.

Kolejna warstwa strukturalna dotyczy liczby akcji. Średnia liczba akcji spada: około 746 mln w 2021 r. do 736,5 mln w 2022 r., 727,9 mln w 2023 r. i 718,3 mln w 2024 r. Jest to typowe dla spółki, która w dłuższej perspektywie zwraca kapitał akcjonariuszom i wspiera wzrost EPS nawet w latach, w których wzrost przychodów nie jest dramatyczny.

EBITDA mieściła się w przedziale około 12,18 mld USD (2021), 10,90 mld USD (2022), 13,86 mld USD (2023) i 13,95 mld USD (2024). Widzimy tutaj, że rok 2022 był słabszy, ale od tego czasu wyniki ustabilizowały się na wyższym poziomie.

Wiadomości

Istnieje kilka powtarzających się tematów w tym kwartale i w komentarzach zarządu. Pierwszym z nich jest strategia cenowa i postrzeganie przystępności cenowej. McDonald's nie chce ustępować konkurentom w kwestii tego, kto oferuje "najlepszą wartość". Drugi to marketing jako globalna maszyna, w której duże kampanie działają na różnych rynkach i mogą przenosić kreatywne koncepcje między krajami. Trzeci to innowacje w menu, które mają być bardziej zakotwiczone w smaku, jakości i "tożsamości McDonald's", tak aby nie były to tylko krótkie artykuły promocyjne bez długoterminowego wpływu. Czwarty to cyfryzacja i lojalność, gdzie firma otwarcie mówi, że lojalność jest kluczowym wskaźnikiem cyfrowym i będzie nadal dążyć do aktywnego wzrostu i zaangażowania użytkowników.

Struktura akcjonariatu

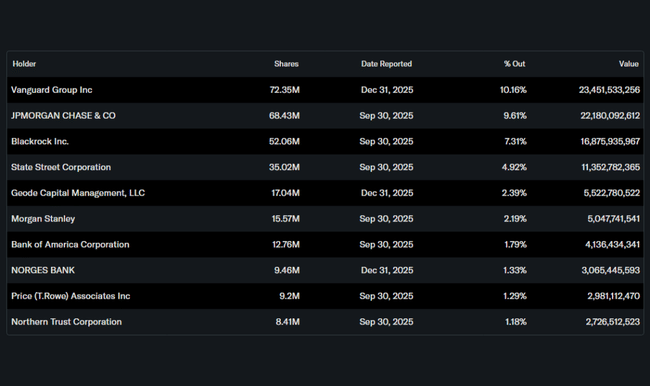

McDonald's jest spółką w dużej mierze instytucjonalną. Instytucje posiadają około 75,5% akcji i podobną część free float. Do największych posiadaczy należą Vanguard (około 10,16%), JPMorgan (9,61%), BlackRock (7,31%) i State Street (4,92%). Udział osób mających dostęp do informacji poufnych jest niski (0,22%), co jest typowe dla dużej korporacji o ugruntowanej pozycji.

Oczekiwania analityków

W tego typu kwartałach analitycy zazwyczaj zajmują się mniej "czy wyszło dobrze", ponieważ liczby były powyżej oczekiwań, a bardziej "co dalej". Główne linie debaty obracają się wokół trzech kwestii.

Pierwszą z nich jest trwałość porównywalnego wzrostu sprzedaży, gdy sam zarząd przyznaje się do spowolnienia w I kwartale 2026 r. Rynek będzie chciał sprawdzić, czy propozycja wartości nadal napędza ruch, czy też efekt słabnie i wszystko sprowadza się do cen.

Drugą kwestią jest ekonomia franczyzobiorców. Jeśli firma promuje wartość, a jednocześnie chce szybko otwierać nowe restauracje, zwroty muszą być nadal atrakcyjne dla franczyzobiorców. Zarząd twierdzi, że przepływy pieniężne franczyzobiorców rosną nawet przy silniejszym połączeniu wartości, co jest pozytywnym sygnałem, ale analitycy będą chcieli potwierdzenia w nadchodzących kwartałach.

Trzecia kwestia to ekspansja. 2600 otwarć w 2026 r. to nie tylko liczba do prezentacji. To zaangażowanie w kapitał, moce produkcyjne i wybór lokalizacji, w których zwroty muszą nadal być "standardem McDonald's". Jeśli ekspansja się powiedzie, doda strukturalny wzrost do sprzedaży systemowej, nawet w środowisku słabszego popytu. Jeśli nie, rynek zacznie zastanawiać się, czy firma zbliża się do nasycenia w kluczowych regionach.