UnitedHealth Group wchodzi w 2026 rok jako największy ubezpieczyciel zdrowotny na świecie, jednak ostatnie wyniki pokazują, że skala przestaje wystarczać. Rok 2025 przyniósł solidny wzrost przychodów, ale jednocześnie ujawnił silną presję kosztów medycznych i spadek rentowności kluczowych segmentów.

Rynek traktuje 2026 jako rok przejściowy. Zapowiedzi większej dyscypliny operacyjnej brzmią uspokajająco, lecz prognozy sugerują, że odbudowa marż będzie procesem rozłożonym w czasie. To wciąż wysokiej jakości biznes, ale z wyraźnie większą zmiennością oczekiwań.

Jak wyglądał ostatni kwartał?

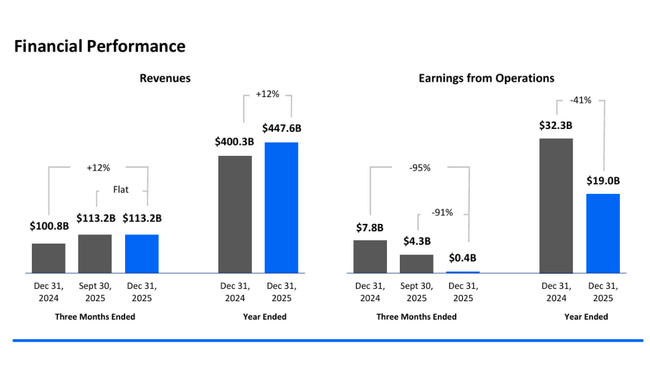

Czwarty kwartał 2025 r. był najsłabszym kwartałem dla UnitedHealth Group $UNH pod względem rentowności od kilku lat, chociaż przychody pozostały wysokie. Przychody w tym kwartale wyniosły około 113,2 mld USD, co oznacza wzrost o około 12% rok do roku, napędzany głównie ciągłym wzrostem liczby ubezpieczonych w segmentach Medicare i Community & State oraz wzrostem wolumenu w Optum Rx. Tak więc na poziomie przychodów firma nie stoi w obliczu problemu popytu, ale problemu struktury kosztów.

Zysk operacyjny w czwartym kwartale spadł jednak do zaledwie 0,4 mld USD, z 4,3 mld USD w analogicznym okresie ubiegłego roku. Głównym powodem była jednorazowa opłata w wysokości 1,6 mld USD po opodatkowaniu, która obejmowała ostateczne koszty związane z cyberatakiem, restrukturyzacją portfela, wyjściem z nierentownych firm i korektami przynoszących straty umów ubezpieczeniowych. Po uwzględnieniu tych pozycji, raportowany zysk na akcję wyniósł zaledwie 0,01 USD, co stanowi ekstremalny spadek w stosunku do historycznej normy firmy.

W ujęciu skorygowanym zysk na akcję wyniósł 2,11 USD, co lepiej odzwierciedla normalne wyniki działalności, ale nawet ta liczba była niższa od tego, do czego inwestorzy od dawna są przyzwyczajeni w UnitedHealth. Kluczowym negatywnym czynnikiem pozostaje wskaźnik opieki medycznej, który wzrósł do 88,9% w ujęciu skorygowanym, z 85,5% rok wcześniej. Ten wzrost o 340 punktów bazowych oznacza znaczne pogorszenie dźwigni rentowności - na każdego dolara składki wydaje się obecnie znacznie więcej na samą opiekę zdrowotną.

Wskaźnik kosztów operacyjnych wyniósł 12,9% w ujęciu skorygowanym i pozostał mniej więcej stabilny rok do roku, co sugeruje, że problem nie leży w kosztach administracyjnych, ale w kosztach świadczonej opieki. Przepływy pieniężne z działalności operacyjnej w tym kwartale pozostały na solidnym poziomie, ale na ich strukturę wpłynął termin płatności, które normalnie przypadałyby na rok 2026.

Perspektywy na 2026 r.

Perspektywy na 2026 r. są solidne na pierwszy rzut oka, ale przy bliższej lekturze raczej defensywne. Firma spodziewa się, że przychody przekroczą 439 mld USD, co oznaczałoby jedynie niski jednocyfrowy wzrost w stosunku do 2025 r. Oczekuje się, że zysk operacyjny przekroczy 24 mld USD, a skorygowany zysk na akcję przekroczy 17,75 USD, przy dolnej granicy raportowanego EPS na poziomie 17,10 USD.

Kluczowym wnioskiem jest to, że ta prognoza już w pełni odzwierciedla wyższe koszty opieki zdrowotnej, wpływ ustawy o redukcji inflacji, niższe finansowanie Medicare z CMS i ciągłą presję na marże w segmencie UnitedHealthcare. Innymi słowy, zarząd otwarcie przyznaje, że powrót do starych marż z lat 2021-2023 nie jest realistyczny.

Wysiłki na rzecz dyscypliny cenowej i ponownej wyceny produktów ubezpieczeniowych są pozytywnymi oznakami, ale kroki te zostaną opóźnione. Tak więc rok 2026 będzie raczej rokiem stabilizacji niż przyspieszenia wzrostu.

Komentarz zarządu

Prezes Stephen Hemsley opisał rok 2025 jako przełomowy, ponieważ firma "stawiła czoła wyzwaniom" i podjęła bolesne, ale niezbędne kroki. W szczególności podkreślił reorganizację Optum, rotację kierownictwa i powrót do zintegrowanej, wartościowej opieki. Kierownictwo stwierdziło, że druga połowa 2025 r. położy podwaliny pod bardziej zrównoważony wzrost w nadchodzących latach.

Jednocześnie jednak kierownictwo nie wydaje się przesadnie optymistyczne. Język komunikacji jest ostrożny, z naciskiem na dyscyplinę, przejrzystość i zarządzanie kosztami, a nie ekspansję czy agresywny wzrost. To samo w sobie wyjaśnia, dlaczego rynek zareagował powściągliwie po wynikach.

Wyniki długoterminowe

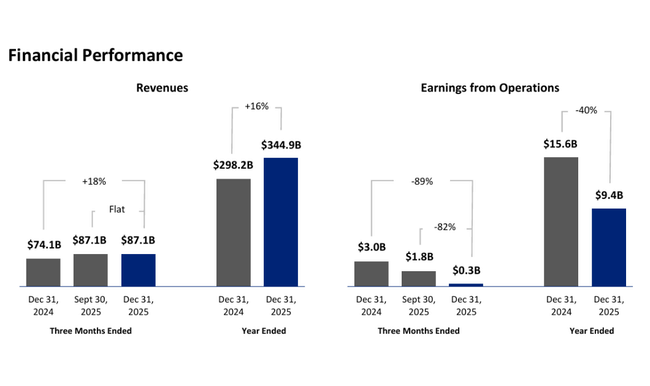

Patrząc na długoterminowy rozwój UnitedHealth Group, oczywiste jest, że firma znacznie zwiększyła swoją skalę w ciągu ostatnich czterech lat, ale rok 2024 był punktem zwrotnym w jakości tego wzrostu. Przychody wzrosły z 287,6 mld USD w 2021 r. do 324,2 mld USD w 2022 r., następnie do 371,6 mld USD w 2023 r. i osiągnęły 400,3 mld USD w 2024 r., co oznacza skumulowany wzrost o ponad 39% w ciągu trzech lat. Wzrost ten był napędzany przez połączenie przejęć, trendów demograficznych i ekspansji programów zdrowia publicznego.

Jednak strona kosztowa rosła jeszcze szybciej. Koszty przychodów wzrosły z 217,9 mld USD w 20 21 r. do 244,5 mld USD w 2022 r., 280,7 mld USD w 2023 r. i do 310,9 mld USD w 2024 r. W rezultacie koszty wzrosły o prawie 11% rok do roku w 2024 r., podczas gdy przychody wzrosły tylko o 7,7%. Doprowadziło to do spadku zysku brutto do 89,4 mld USD, co oznacza spadek o 1,7% rok do roku, pierwszy realny spadek rentowności brutto po latach ekspansji.

Zysk operacyjny utrzymał się na poziomie 32,3 mld USD w 2024 r., praktycznie niezmienionym od 2023 r., pomimo silnego wzrostu przychodów. Wyraźnie wskazuje to na utratę dźwigni operacyjnej. Jeszcze wyraźniejsze pogorszenie można zaobserwować na poziomie zysku netto, który spadł do 14,4 mld USD w 2024 r. z 22,4 mld USD w 2023 r., co stanowi spadek o ponad 35%. Zysk na akcję spadł z 24,12 USD do 15,64 USD, co stanowi fundamentalną zmianę w profilu rentowności całej grupy.

EBITDA spadła do 28,1 mld USD w 2024 r., co oznacza spadek o prawie 23% rok do roku, przy jednoczesnym dwucyfrowym wzroście w latach 2021-2023. Rozwój ten potwierdza, że UnitedHealth wszedł w fazę, w której wzrost wolumenu nie oznacza już automatycznie wzrostu zysków, a zdolność do kontrolowania kosztów opieki zdrowotnej i dostosowywania cen do otoczenia regulacyjnego staje się kluczową kwestią.

Struktura akcjonariatu

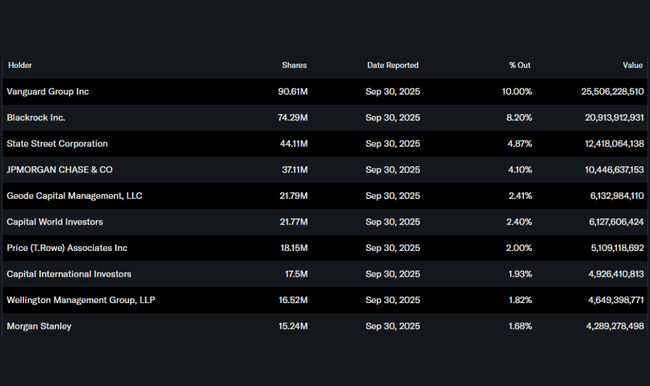

UnitedHealth posiada stabilną bazę instytucjonalną. Instytucje posiadają około 84% akcji, a największymi akcjonariuszami są Vanguard (10,0%), BlackRock (8,2%) i State Street (4,9%). Udział osób mających dostęp do informacji poufnych pozostaje niski, co jest standardem w przypadku tak dużej spółki.