Czwarty kwartał potwierdził solidną kondycję operacyjną Amazona. Przychody rosły dynamicznie, rentowność się poprawiała, a AWS ponownie przyspieszył wzrost, co wzmacnia narrację o monetyzacji infrastruktury AI.

Jednocześnie rynek skupia się na przyszłych wydatkach. Zapowiedziane inwestycje w AI, centra danych i nowe technologie zwiększają presję na wolne przepływy pieniężne. To zderzenie silnych wyników z kosztowną ścieżką rozwoju tłumaczy ostrożną reakcję akcji.

Jak wyglądał ostatni kwartał?

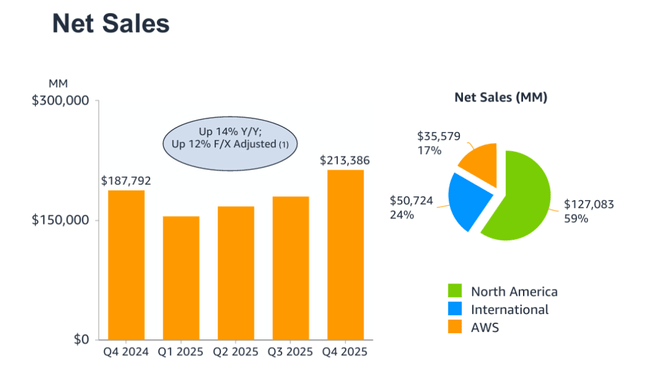

Amazon $AMZN odnotował w czwartym kwartale 2025 r. przychody w wysokości 213,4 mld USD, co oznacza wzrost o 14% rok do roku. Po skorygowaniu o efekty walutowe wzrost wyniósł nadal solidne 12%, potwierdzając, że popyt pozostaje silny we wszystkich regionach i segmentach. Ameryka Północna zwiększyła sprzedaż o 10% do 127,1 mld USD, podczas gdy segment międzynarodowy wzrósł o 17% do 50,7 mld USD, przy dwucyfrowym wzroście nawet po skorygowaniu o różnice kursowe.

Segment AWS ponownie był kluczowym czynnikiem wpływającym na wyniki, a przychody wzrosły o 24% rok do roku do 35,6 mld USD. Jest to najszybsze tempo wzrostu od 13 kwartałów i wyraźny sygnał, że popyt na infrastrukturę chmury i sztucznej inteligencji nadal przyspiesza. AWS wygenerował również zysk operacyjny w wysokości 12,5 mld USD, co stanowi znaczną poprawę w porównaniu z 10,6 mld USD rok temu.

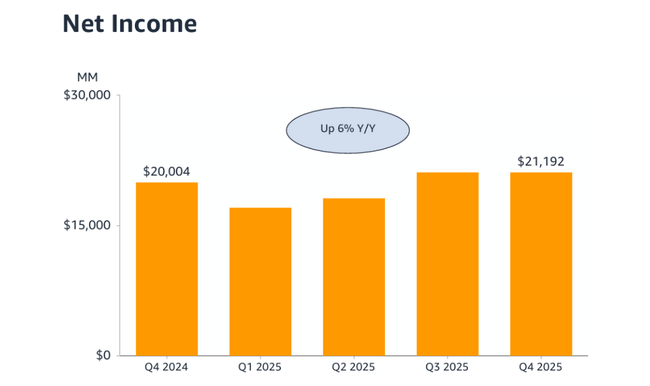

Całkowity zysk operacyjny Amazon osiągnął 25,0 mld USD, w porównaniu z 21,2 mld USD rok wcześniej. Skorygowany o pozycje jednorazowe, wyniósłby nawet 27,4 mld USD. Zysk netto wzrósł do 21,2 mld USD, czyli 1,95 USD na akcję, w porównaniu z 1,86 USD w IV kwartale 2024 r. Rentowność wzrosła zatem w całej grupie, pomimo presji na międzynarodowy handel detaliczny.

Komentarz CEO

CEO Andy Jassy nazwał kwartał jednym z najsilniejszych w historii firmy i podkreślił, że przyspieszenie wzrostu AWS jest bezpośrednim wynikiem długoterminowych inwestycji w innowacje. Powiedział, że AWS, reklama i handel detaliczny korzystają z szybkiego wdrażania nowych technologii, szczególnie w zakresie sztucznej inteligencji, niestandardowych chipów i automatyzacji.

Kluczowa część jego komentarzy dotyczyła jednak przyszłości. Jassy otwarcie potwierdził, że Amazon planuje wydatki kapitałowe w wysokości około 200 miliardów dolarów w 2026 roku, głównie na infrastrukturę sztucznej inteligencji, centra danych, własne chipy Trainium i Graviton, robotykę i projekt satelitarny Leo. Powiedział, że są to inwestycje o bardzo wysokich zwrotach w perspektywie długoterminowej, ale przyznał również, że będą one stanowić obciążenie dla przepływów pieniężnych w perspektywie krótkoterminowej.

Perspektywy

W pierwszym kwartale 2026 r. Amazon spodziewa się przychodów w przedziale od 173,5 mld USD do 178,5 mld USD, co oznacza wzrost rok do roku o 11-15%. Oczekuje się, że zysk operacyjny wyniesie od 16,5 mld USD do 21,5 mld USD, przy czym środkowa część przedziału będzie nieco poniżej oczekiwań rynku. Prognoza wyraźnie uwzględnia już wyższe koszty związane z rozbudową infrastruktury sztucznej inteligencji, szybką dostawą i inwestycjami cenowymi w międzynarodowy handel detaliczny.

To właśnie połączenie silnego wzrostu przychodów, ale presji na marże i przepływy pieniężne jest głównym powodem negatywnej reakcji rynku.

Wyniki długoterminowe

Spojrzenie na ostatnie lata pokazuje znaczący strukturalny zwrot w rentowności Amazona. Przychody wzrosły z 469,8 mld USD w 2021 r. do 638,0 mld USD w 2024 r., przy stałym tempie wzrostu wynoszącym około 10-12% rocznie. Zasadnicza zmiana nastąpiła jednak na poziomie zysku operacyjnego.

Podczas gdy Amazon zmagał się ze spadkiem zysku operacyjnego i presją na marżę w 2022 r., rok 2023 oznaczał stabilizację, a rok 2024 przyniósł już pełny powrót dźwigni operacyjnej. Zysk operacyjny w 2024 r. osiągnął 68,6 mld USD, niemal podwajając się rok do roku, a dochód netto wzrósł do 59,2 mld USD. Trend ten utrzymuje się w 2025 r., kiedy to Amazon odnotował całoroczny zysk operacyjny w wysokości 80,0 mld USD i zysk netto w wysokości 77,7 mld USD.

W dłuższej perspektywie widać, że AWS stał się stałym generatorem gotówki, podczas gdy handel detaliczny po latach inwestycji ponownie przyczynia się do wzrostu marż. To właśnie ta kombinacja daje Amazonowi miejsce na sfinansowanie niezwykle kapitałochłonnego cyklu AI.

Aktualności

Amazon $AMZN znacznie rozszerzył swoje portfolio AI w minionym kwartale. AWS zawarł nowe strategiczne umowy z dziesiątkami globalnych klientów, w tym z dużymi bankami, firmami technologicznymi i sektorem publicznym. Zastrzeżone chipy Trainium i Graviton osiągnęły łączną roczną wartość ponad 10 miliardów dolarów, a popyt rośnie w tempie trzycyfrowym.

Firma wprowadziła również agentów AI nowej generacji, rozszerzyła platformę Bedrock, uruchomiła zaawansowane modele Nova i ulepszyła funkcjonalność AI w handlu elektronicznym dzięki asystentowi Rufus, który już generuje miliardy dolarów przyrostu sprzedaży. Te ruchy potwierdzają, że Amazon nie inwestuje w sztuczną inteligencję defensywnie, ale chce zdominować cały łańcuch wartości.

Struktura akcjonariatu

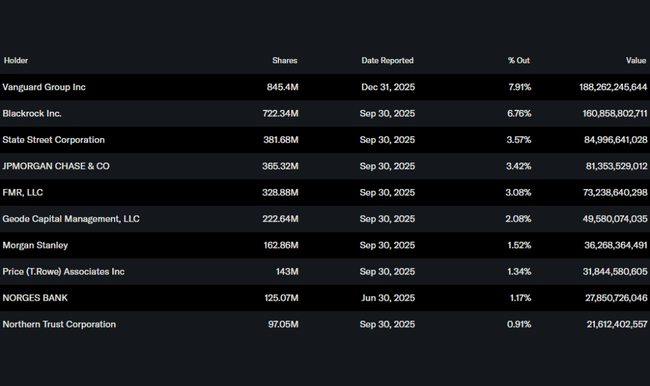

Akcje Amazona są w dużej mierze własnością inwestorów instytucjonalnych, którzy posiadają około 67% akcji. Największymi akcjonariuszami są Vanguard, BlackRock i State Street, co zapewnia wysoką stabilność struktury własności, ale także zwiększa wrażliwość akcji na zmiany przepływów pieniężnych i oczekiwań dotyczących zwrotu z kapitału.

Oczekiwania analityków

Po wynikach analitycy zgadzają się, że wyniki operacyjne Amazon pozostają bardzo dobre, ale widzą zwiększone ryzyko w najbliższym czasie pod względem kapitałochłonności. Przykładowo, analitycy największych amerykańskich banków inwestycyjnych ostrzegają, że planowane inwestycje w wysokości około 200 mld USD rocznie mogą utrzymać wolne przepływy pieniężne pod presją w ciągu najbliższych 12-18 miesięcy, choć długoterminowy potencjał zwrotu pozostaje wysoki.

Ceny docelowe są w większości powyżej obecnych cen rynkowych, ale wielu analityków obniża krótkoterminowe perspektywy i przesuwa tezę inwestycyjną bardziej w kierunku wieloletniego horyzontu. Konsensus można podsumować w ten sposób, że Amazon jest postrzegany jako jeden z głównych zwycięzców ery sztucznej inteligencji, ale inwestorzy muszą zaakceptować okres niższej widoczności przepływów pieniężnych i wyższej zmienności akcji.