Ostatni okres pokazuje, że Chevron coraz mniej zależy od krótkoterminowych wahań cen surowców. Rekordowa produkcja i silne przepływy pieniężne pojawiają się mimo mniej sprzyjającego otoczenia makroekonomicznego. To sygnał, że spółka przesuwa ciężar historii inwestycyjnej z cyklu cenowego na jakość aktywów i egzekucję operacyjną.

Dla rynku kluczowe stają się elementy strukturalne. Integracja nowych zasobów, rozwój dużych projektów i zdolność do zastępowania rezerw wyznaczają tempo kolejnych lat. Pytanie brzmi, czy taki model pozwoli utrzymać stabilny zwrot dla akcjonariuszy nawet przy umiarkowanych cenach energii.

Jak wyglądał ostatni kwartał?

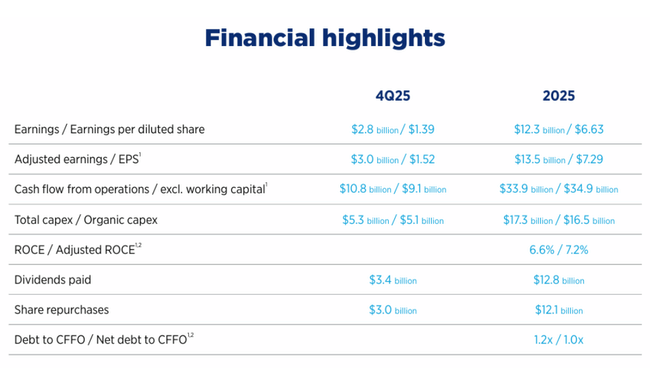

W czwartym kwartale 2025 r. Chevron odnotował zysk netto w wysokości 2,8 mld USD, co odpowiada zyskowi w wysokości 1,39 USD na akcję. Skorygowany zysk wyniósł 3,0 mld USD, czyli 1,52 USD na akcję, co oznacza spadek rok do roku, głównie z powodu niższych zrealizowanych cen ropy naftowej, ujemnych efektów walutowych i jednorazowych kosztów związanych z rozliczeniami emerytalnymi. Wyniki operacyjne pozostały jednak bardzo dobre.

Przepływy pieniężne z działalności operacyjnej wyniosły 10,8 mld USD, podczas gdy skorygowane wolne przepływy pieniężne wyniosły 4,2 mld USD. Nawet przy słabszych cenach surowców Chevron generuje gotówkę, która pozwala mu finansować inwestycje, zmniejszać zadłużenie i zwracać kapitał akcjonariuszom. Wskaźnik ROCE wyniósł w omawianym kwartale 5,4%, odzwierciedlając raczej cykliczną presję cenową niż strukturalną kwestię wydajności.

Jeśli chodzi o segmenty, kluczowym czynnikiem pozostaje wydobycie. Łączna produkcja osiągnęła 4,0 mln baryłek ekwiwalentu ropy dziennie, co oznacza wzrost o ponad 20% rok do roku, przy czym przejęcie Hess i projekty w basenie permskim i Zatoce Meksykańskiej przyczyniły się do znacznej części wzrostu. Downstream był stabilny, z lepszymi marżami rafineryjnymi częściowo kompensującymi presję na wydobycie.

Komentarz CEO

Prezes Mike Wirth nazwał rok 2025 jednym z najważniejszych w historii firmy. Podkreślił, że Chevron był w stanie z powodzeniem zintegrować Hess, uruchomić kluczowe projekty i zreorganizować firmę, aby była bardziej odporna na wahania cen surowców. Powiedział, że połączenie rekordowej produkcji, oszczędności strukturalnych i dyscypliny w wydatkach kapitałowych doprowadziło do najwyższych przepływów pieniężnych z działalności operacyjnej w historii przy porównywalnych cenach ropy.

Perspektywy

W 2026 r. Chevron spodziewa się kontynuacji silnej produkcji i dalszego wzrostu wydajności. Celem firmy jest dalsza redukcja kosztów strukturalnych, a program oszczędności ma osiągnąć 3-4 mld USD rocznie do końca 2026 roku. Wydatki kapitałowe pozostają pod kontrolą, choć zostaną zwiększone ze względu na inwestycje w nowe projekty i infrastrukturę energetyczną.

Z perspektywy akcjonariuszy kluczowe jest potwierdzenie polityki dywidendowej. Chevron podniósł kwartalną dywidendę o 4% do 1,78 USD na akcję i zmierza do 39. roku wzrostu dywidendy z rzędu. Jednocześnie spółka kontynuuje szeroko zakrojony odkup akcji, co wspiera długoterminowy wzrost zysku na akcję nawet przy wahaniach cen ropy naftowej.

Wyniki długoterminowe

Spojrzenie na lata 2021-2024 wyraźnie pokazuje cykliczny charakter działalności Chevronu, ale także jego zdolność do szybkiej adaptacji. Przychody spółki osiągnęły szczytowy poziom ponad 235 mld USD w 2022 r. ze względu na wyjątkowo wysokie ceny energii, podczas gdy w 2023 i 2024 r. nastąpiła normalizacja do około 195 mld USD. Spadkowi temu nie towarzyszyło jednak załamanie rentowności.

Dochód netto w 2024 r. wyniósł 17,7 mld USD, co oznacza spadek w porównaniu z rekordowym rokiem 2022, ale nadal znacznie powyżej długoterminowej średniej sprzed kryzysu energetycznego. EPS wyniósł około 9,7 USD w 2024 r., co pokazuje, że nawet przy niższych cenach ropy Chevron pozostaje wysoce rentowną spółką. Innym ważnym czynnikiem jest malejąca liczba akcji w wyniku wykupu, co w dłuższej perspektywie wspiera EPS.

Z operacyjnego punktu widzenia Chevron znacznie poprawił poziom odtworzenia rezerw. W 2025 r. osiągnął 158% wskaźnik odtworzenia rezerw, co oznacza, że firma może nie tylko produkować, ale także skutecznie odzyskiwać swoje rezerwy, głównie dzięki przejęciu Hess i nowym odkryciom w basenie permskim, Gujanie i Australii. EBITDA utrzymuje się na bardzo wysokim poziomie w długim okresie, choć jest wrażliwa na cykl cenowy.

Aktualności

Rok 2025 był dla Chevronu wyjątkowo pracowity i obfitował w strategiczne kamienie milowe. Firma sfinalizowała przejęcie Hess i osiągnęła przewidywane synergie w wysokości 1 mld USD. Projekt Future Growth Project został uruchomiony w Kazachstanie, a kilka pól głębokowodnych osiągnęło pierwszą produkcję w Zatoce Meksykańskiej. Przełom nastąpił również w Gujanie, gdzie Chevron rozpoczął produkcję ze złoża Yellowtail i zatwierdził dalsze inwestycje.

Oprócz tradycyjnej energii, Chevron wszedł do amerykańskiego sektora litowego, inwestując w paliwa odnawialne i ogłaszając projekty mające na celu zaspokojenie potrzeb energetycznych amerykańskich centrów danych. Działania te świadczą o dążeniu do dywersyfikacji przyszłych źródeł przepływów pieniężnych bez porzucania podstawowej działalności w zakresie ropy i gazu.

Struktura akcjonariatu

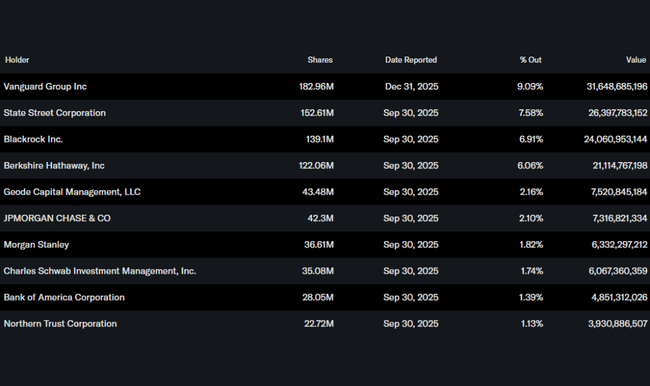

Chevron ma bardzo stabilną bazę instytucjonalną. Około 68% akcji jest w posiadaniu instytucji, z Vanguard, State Street, BlackRock i Berkshire Hathaway wśród największych akcjonariuszy. Obecność Berkshire Hathaway od dawna wzmacnia postrzeganie Chevronu jako wysokiej jakości spółki dywidendowej ze zdyscyplinowanym zarządzaniem kapitałem.

Oczekiwania analityków

Analitycy postrzegają Chevron jako jedną z najwyższej jakości spółek energetycznych o dużej kapitalizacji. W perspektywie krótkoterminowej zwracają uwagę na wrażliwość zysków na ceny ropy naftowej, ale w dłuższej perspektywie doceniają połączenie silnego bilansu, rekordowej produkcji, wysokiej zastępowalności rezerw i stałego wzrostu dywidendy. Teza inwestycyjna opiera się zatem w mniejszym stopniu na spekulacjach cenami ropy, a bardziej na stałej zdolności do generowania gotówki w całym cyklu.