W ostatnich latach Microsoft stał się synonimem stabilnego wzrostu i skutecznej monetyzacji chmury oraz AI. Problem polega na tym, że rynek zdążył to w pełni zdyskontować. W otoczeniu, w którym sztuczna inteligencja jest traktowana jako oczywisty motor rozwoju, dobre wyniki przestają być impulsem, a stają się jedynie potwierdzeniem status quo.

Najnowszy kwartał wpisuje się właśnie w ten schemat. Fundamenty pozostają bardzo mocne, ale inwestorzy oczekują kolejnego kroku naprzód, czy to w tempie wzrostu, czy w perspektywie długoterminowej. Rosnące nakłady na AI wzmacniają pozycję strategiczną, lecz jednocześnie podnoszą poprzeczkę dla przyszłych efektów. Powstaje napięcie między jakością biznesu a potrzebą nowego bodźca narracyjnego.

Jak wyglądał ostatni kwartał?

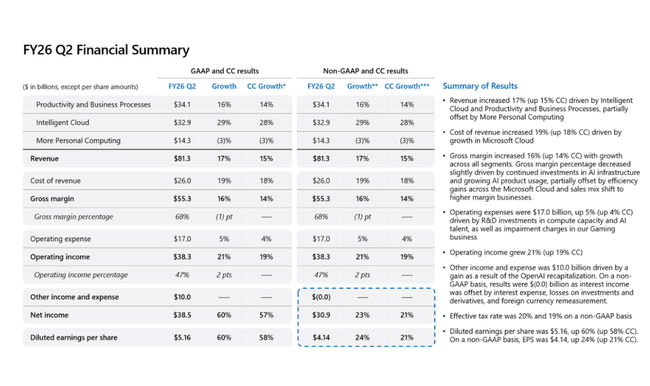

Microsoft $MSFT odnotował 81,3 mld USD przychodów w drugim kwartale fiskalnym, co oznacza wzrost o 17% rok do roku (15% przy stałej walucie). Tempo wzrostu nie tylko znacznie przewyższa średnią dla megakapitału technologicznego, ale także przyspiesza w segmentach o najwyższej wartości dodanej. Rozwój był jeszcze silniejszy na poziomie zysku operacyjnego - dochód operacyjny osiągnął 38,3 mld USD, +21% rok do roku, co stanowi wyraźny powrót dźwigni operacyjnej.

Kwartał był również wyjątkowo dobry pod względem wyników finansowych dzięki wpływowi inwestycji w OpenAI. Dochód netto GAAP wzrósł do 38,5 mld USD (+60% r/r), a zysk na akcję GAAP EPS osiągnął 5,16 USD (+60% r/r). Po skorygowaniu o ten wpływ, dochód netto non-GAAP wyniósł 30,9 mld USD (+23% r/r), a EPS non-GAAP wyniósł 4,14 USD (+24% r/r), co nadal oznacza bardzo silny wzrost i wyraźne lepsze wyniki niż w ubiegłym roku.

Aby obraz był jasny, najważniejsze wydarzenia kwartału można podsumować w następujący sposób:

Przychody: 81,3 mld USD, +17% r/r

Dochód operacyjny: 38,3 mld USD, +21% rok do roku

GAAP EPS: 5,16 USD, +60% r/r

EPS non-GAAP: 4,14 USD, +24% r/r

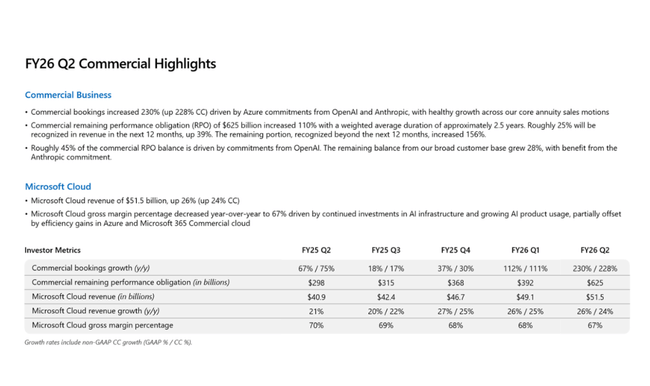

Przychody Microsoft Cloud: 51,5 mld USD, +26% r/r

Komercyjne RPO: 625 mld USD, +110% rok do roku

W ujęciu segmentowym kwartał był wyraźnie napędzany przez chmurę i sztuczną inteligencję. Intelligent Cloud osiągnęło przychody w wysokości 32,9 mld USD (+29% r/r), przy czym Azure i inne usługi w chmurze przyspieszyły do +39% r/r, potwierdzając, że popyt na infrastrukturę AI pozostaje niezwykle silny. Produktywność i procesy biznesowe wzrosły do 34,1 mld USD (+16% r/r), przy czym Microsoft 365, Dynamics i LinkedIn odnotowały solidny dwucyfrowy wzrost. Jedynym słabym punktem pozostaje More Personal Computing, gdzie przychody spadły o 3% rok do roku, głównie z powodu Xbox, ale nie ma to istotnego wpływu na ogólny obraz.

Komentarz CEO

W swoich komentarzachSatya Nadella podkreślił, że Microsoft wciąż znajduje się dopiero na początku krzywej adopcji sztucznej inteligencji. Według niego działalność Microsoftu w zakresie sztucznej inteligencji osiąga już rozmiar, który byłby równoważny jednemu z tradycyjnych podstawowych segmentów firmy. Podkreślił, że Microsoft kontroluje cały stos AI - od centrów danych po własne oprogramowanie i warstwę aplikacji - co pozwala mu skalować się szybciej niż konkurenci.

Słowa Nadelli jasno pokazują, że strategia jest wyraźnie długoterminowa: celem nie jest krótkoterminowa maksymalizacja marży, ale zbudowanie platformy, która stanie się standardem dla korporacyjnej sztucznej inteligencji. To właśnie ten ton - połączenie pewności siebie i dyscypliny - rynek od dawna docenia.

Perspektywy

Microsoft tradycyjnie nie przedstawia szczegółowych prognoz liczbowych w komunikacie prasowym, ale kilka sygnałów jest bardzo silnych. Najważniejszym z nich jest komercyjne pozostałe zobowiązanie do wykonania w wysokości 625 miliardów dolarów, co stanowi 110% wzrost rok do roku i daje dużą przewidywalność przyszłych przychodów. Jest to kluczowa liczba dla inwestorów, ponieważ potwierdza, że obecny wzrost nie jest jednorazowy.

Firma sugeruje również, że chmura i sztuczna inteligencja będą nadal rosły znacznie szybciej niż reszta portfela, podczas gdy bardziej tradycyjne segmenty pozostaną stabilne. Inwestycje w infrastrukturę centrów danych i sztucznej inteligencji będą kontynuowane, ale zarząd ponownie kładzie nacisk na zwrot z kapitału i utrzymanie wysokich marż operacyjnych.

Wyniki długoterminowe

Długoterminowa ewolucja Microsoftu potwierdza, że firma przekształciła się w ostatnich latach z wysokiej jakości konglomeratu oprogramowania w globalną firmę zajmującą się infrastrukturą cyfrową, której wzrost jest obecnie w coraz większym stopniu napędzany przez chmurę i sztuczną inteligencję. W latach obrotowych 2022-2025 łączne przychody wzrosły ze 198,3 mld USD do 281,7 mld USD, co odpowiada średniemu rocznemu wzrostowi o około 10 procent. Co najważniejsze, tempo wzrostu nie tylko spadło w ciągu ostatnich dwóch lat, ale zamiast tego ustabilizowało się na wysokim dwucyfrowym poziomie, co jest wyjątkowe dla firmy tej wielkości.

Jeśli chodzi o strukturę przychodów, nastąpiło wyraźne przesunięcie w kierunku powtarzających się i bardzo widocznych przychodów. Usługi w chmurze, w szczególności Azure, stopniowo zwiększają swój udział w całkowitej sprzedaży, jednocześnie poprawiając przewidywalność przyszłych wyników. Znajduje to odzwierciedlenie w gwałtownym wzroście komercyjnych pozostałych zobowiązań do wykonania, które osiągnęły 625 mld USD na koniec drugiego kwartału roku finansowego 202026, tworząc silny "backlog" przyszłych przychodów i zmniejszając cykliczną zmienność działalności.

Na poziomie rentowności Microsoft utrzymał wyjątkowo silną dźwignię operacyjną w długim okresie. Zysk brutto wzrósł ze 135,6 mld USD do 193,9 mld USD w okresie od roku finansowego 2022 do roku finansowego 2025, podczas gdy koszty sprzedaży rosły szybciej niż w przeszłości, głównie z powodu ogromnych inwestycji w centra danych i infrastrukturę sztucznej inteligencji. Mimo to firmie udało się utrzymać bardzo wysokie marże brutto, co świadczy o sile jej cen i skalowalności modelu oprogramowania.

Koszty operacyjne są jedną z kluczowych kwestii w obecnej debacie inwestorów. Koszty operacyjne wzrosły do 65,4 mld USD, co oznacza wzrost o ponad 13 mld USD w porównaniu z rokiem obrotowym 2022. Wzrost ten jest zamierzony i odzwierciedla inwestycje w rozwój modeli sztucznej inteligencji, rozbudowę infrastruktury chmurowej oraz wzmocnienie bezpieczeństwa i rozwiązań dla przedsiębiorstw. Jednocześnie wyraźnie widać, że tempo wzrostu kosztów jest obecnie znacznie niższe niż tempo wzrostu przychodów, co pozwala na dalszy wzrost marży operacyjnej.

W rezultacie dochód operacyjny stale i stopniowo rośnie, osiągając 128,5 mld USD, czyli prawie 45 mld USD więcej niż w 2022 r. Marża operacyjna od dłuższego czasu utrzymuje się na wyjątkowo wysokim poziomie, potwierdzając, że Microsoft może generować ogromne zyski nawet przy ogromnych inwestycjach w przyszły rozwój. Efekt ten jest również widoczny na poziomach EBIT i EBITDA, które pozostają solidne i zapewniają firmie znaczną elastyczność finansową.

Dochód netto i zysk na akcję podążały za tym trendem w długim okresie. Dochód netto wzrósł z 72,7 mld USD w 2022 r. do 101,8 mld USD w roku obrotowym 2025, podczas gdy EPS wzrósł z 9,70 USD do 13,70 USD. Kluczowym czynnikiem jest tutaj praktycznie stabilna liczba wyemitowanych akcji, co oznacza, że wzrost zysków jest bardzo skutecznie przekazywany akcjonariuszom. Jest to jeden z głównych powodów, dla których Microsoft od dawna postrzegany jest jako wysokiej jakości producent.

Aktualności

W ciągu kwartału Microsoft nadal rozszerzał swoją ofertę funkcji AI w Azure, Microsoft 365 i Dynamics, kładąc nacisk na wdrażanie i bezpieczeństwo w przedsiębiorstwach. Firma kontynuowała również integrację Copilot z kluczowymi produktami i rozszerzyła współpracę ze strategicznymi klientami z różnych branż. Działania te umacniają długoterminową pozycję Microsoftu jako wiodącego dostawcy infrastruktury AI dla sektora przedsiębiorstw.

Struktura akcjonariatu

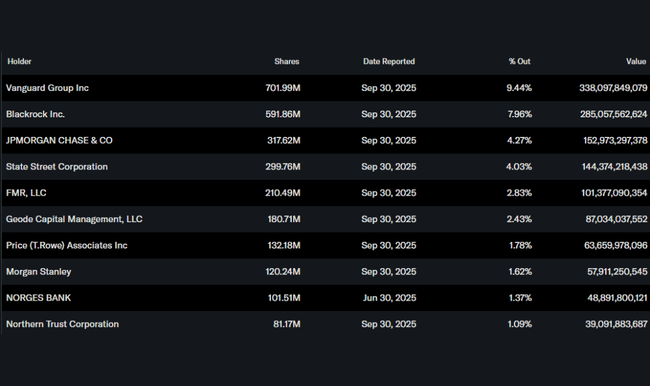

Struktura akcjonariatu pozostaje silnie instytucjonalna. Instytucje posiadają około 76% akcji, przy czym największymi akcjonariuszami są Vanguard (9,4%), BlackRock (8,0%), JPMorgan (4,3%) i State Street (4,0%). Niski udział osób mających dostęp do informacji poufnych jest od dawna standardem w Microsoft i nie oznacza słabej zgodności interesów, ponieważ wynagrodzenie za akcje kierownictwa odgrywa kluczową rolę.

Oczekiwania analityków

Konsensus analityków po wynikach pozostaje zdecydowanie pozytywny. Wall Street szczególnie docenia przyspieszenie Azure, rekordowe poziomy kontraktów i powrót dźwigni operacyjnej. Chociaż wycena Microsoftu jest znacznie powyżej jego historycznej średniej, analitycy bronią go połączeniem widocznego wzrostu, silnych przepływów pieniężnych i dominującej pozycji w ekosystemie sztucznej inteligencji. W związku z tym dla wielu inwestorów Microsoft nadal stanowi "bezpieczny sposób" uczestniczenia w megatrendzie sztucznej inteligencji bez ekstremalnego ryzyka.

Uczciwa cena

Dlaczego akcje Microsoftu spadły po wynikach:

Niezwykle wysokie oczekiwania zostały już wycenione - Podczas gdy wyniki wykazały silny dwucyfrowy wzrost zarówno przychodów, jak i rentowności, rynek oczekuje od Microsoftu nie tylko "mocnych liczb" na tym etapie, ale przyspieszenia. Wzrost Azure o 39% i wzrost chmury o 26% były bardzo dobre, ale nie stanowiły znaczącego przyspieszenia w porównaniu z poprzednim kwartałem, co przy obecnych wycenach nie wystarczy, aby akcje dalej rosły.

Obawy o koszty i zwrot z inwestycji w sztuczną intelig encję - Microsoft masowo inwestuje w infrastrukturę sztucznej inteligencji, centra danych i rozwój, co choć wspiera długoterminową historię, zwiększa niepewność co do marż i wolnych przepływów pieniężnych w perspektywie krótkoterminowej. Niektórzy inwestorzy wybierają ostrożność po wynikach i realizują zyski, dopóki nie będzie jasne , jak szybko inwestycje w sztuczną inteligencję przełożą się na dalsze przyspieszenie zysków.

Wrażliwość na wycenę w megakapitale o późnym cyklu koniunkturalnym - Microsoft jest obecnie postrzegany jako "bezpieczna gra w sztuczną inteligencję", co spowodowało, że akcje są wyceniane na wysokim poziomie w stosunku do ich historycznej średniej. W takim środowisku nawet nieco ostrożny ton prognoz lub brak znaczącej pozytywnej niespodzianki prowadzi do natychmiastowej reakcji rynku w dół, nie dlatego, że historia się zepsuła, ale dlatego, że pole do błędu jest minimalne.