Wyniki Intela za czwarty kwartał 2025 roku nie były słabe w klasycznym sensie. Spółka przekroczyła najniższe oczekiwania, podkreśliła postęp technologiczny i budowę fundamentów pod przyszły wzrost. To jednak okazało się niewystarczające.

Problemem nie jest sam kwartał, lecz tempo poprawy. Ostrożne prognozy na początek 2026 roku i presja na marże przypomniały inwestorom, że restrukturyzacja Intela to proces długotrwały i kapitałochłonny. Rynek uznał, że historia ma sens – ale jeszcze nie w tym horyzoncie.

Jak wyglądał ostatni kwartał?

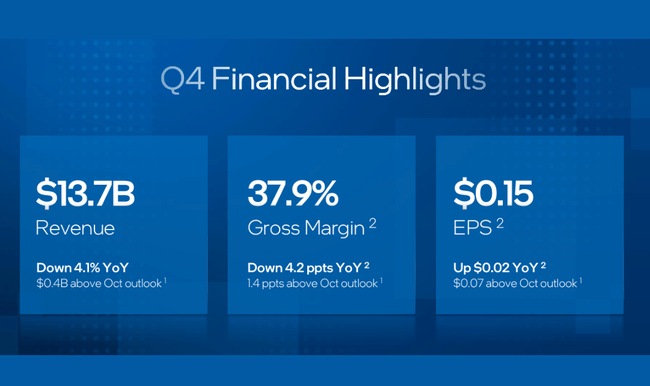

Intel $INTC zakończył 2025 r. kwartałem, który wygląda jak "stabilizacja po burzy" na poziomie nagłówka, ale pod powierzchnią widać, że firma wciąż waha się między restrukturyzacją, presją na marże i przejściem na nowy cykl produkcyjny i produktowy. W czwartym kwartale Intel odnotował przychody w wysokości 13,7 mld USD, co oznacza spadek o 4% rok do roku. Jednocześnie zarząd wskazuje, że wewnętrzne oczekiwania były lepsze - według dyrektora finansowego Zinsnera, Intel pobił własne oczekiwania w zakresie przychodów, marży brutto i zysku na akcję, pomimo powszechnych przestojów i napięć w łańcuchu dostaw.

Rentowność pozostaje pomiędzy GAAP i skorygowanymi liczbami. GAAP EPS wyniósł 0,12 USD, podczas gdy non-GAAP EPS wyniósł 0,15 USD, co oznacza wzrost o 15% rok do roku w ujęciu skorygowanym z 0,13 USD. Dochód netto non-GAAP przypisany Intelowi wzrósł do 0,8 mld USD, o 35% rok do roku, ale wyniki GAAP ponownie przyniosły stratę, ze stratą netto w wysokości 0,6 mld USD. Presja na marże była kluczową kwestią w tym kwartale: marża brutto GAAP spadła z 39,2% do 36,1%, a marża brutto non-GAAP nawet z 42,1% do 37,9%, co oznacza gwałtowny spadek o 4,2 punktu procentowego. Z drugiej strony, na poziomie wydatków Intel nadal wykazuje dyscyplinę: badania i rozwój oraz koszty ogólnego zarządu spadły o 14% rok do roku do 4,4 mld USD (GAAP) i 4,0 mld USD (non-GAAP). Podczas gdy marża operacyjna GAAP wzrosła do 4,2% rok do roku z 2,9%, widzimy niewielkie pogorszenie marży operacyjnej non-GAAP z 9,6% do 8,8%, co pokazuje, że cięcia kosztów nie mogą jeszcze w pełni zrównoważyć presji na marżę brutto.

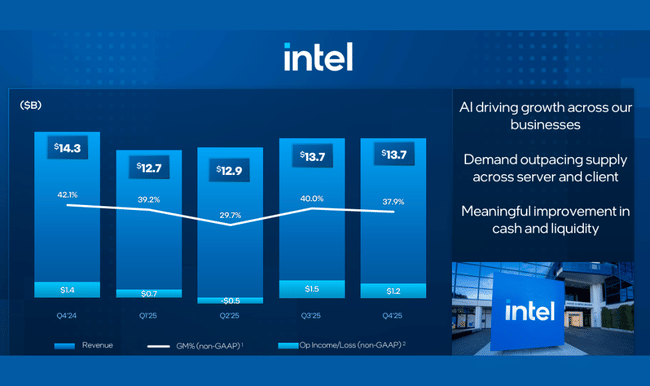

Z perspektywy gotówki kwartał był solidny - Intel wygenerował 4,3 mld USD przepływów pieniężnych z działalności operacyjnej, co jest ważne, biorąc pod uwagę, że firma jest w trakcie ogromnego cyklu inwestycyjnego w fabryki i nowe węzły procesowe. Jednocześnie jednak należy zauważyć, że prognozy na I kwartał sugerują, że dostępność podaży będzie najsłabszym ogniwem w krótkim okresie i może tymczasowo utrudnić monetyzację popytu.

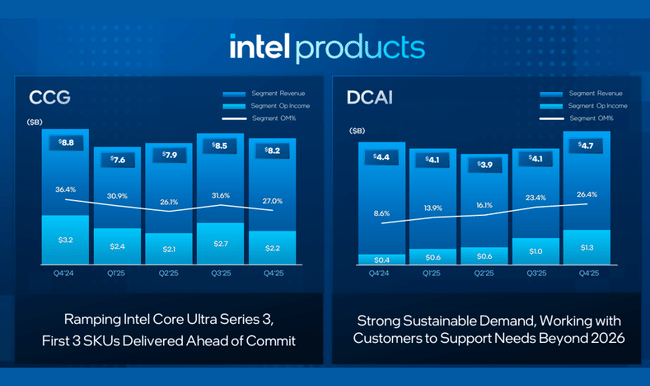

W ujęciu segmentowym obraz był znacznie zróżnicowany i dla inwestorów jest to jeden z najważniejszych sygnałów tego kwartału. Client Computing Group (CCG), tradycyjna działalność związana z komputerami PC, zarobiła 8,2 mld USD, co oznacza spadek o 7% rok do roku, oraz 32,2 mld USD za cały rok, co oznacza spadek o -3%. Z kolei Data Center and AI (DCAI) rośnie: 4,7 mld USD w kwartale stanowi +9% rok do roku, a 16,9 mld USD w całym roku stanowi +5%. Potwierdza to, że Intel może tracić impet w tradycyjnym segmencie PC, ale popyt na centra danych i infrastruktura AI utrzymują firmę na powierzchni. Ponadto, Intel Foundry odnotował 4,5 mld USD przychodów w IV kwartale (+4%) i 17,8 mld USD w całym roku (+3%), co jest pozytywnym sygnałem dla strategii "nowego Intela" - należy tylko pamiętać, że przychody Foundry obejmują znaczące wewnętrzne transakcje między segmentami, które są następnie eliminowane, więc wpływ netto na skonsolidowane przychody należy odczytywać z ostrożnością.

Komentarz CEO

CEO Lip-Bu Tan coraz wyraźniej buduje historię inwestycyjną Intela wokół jednej tezy: w erze sztucznej inteligencji procesory nie tracą na znaczeniu, wręcz przeciwnie, ich rola w ekosystemie staje się coraz silniejsza, ponieważ obliczenia AI to nie tylko procesory graficzne, ale cały stos obliczeniowy, orkiestracja obciążeń, wnioskowanie brzegowe i kompatybilność z szeroko wdrożonym światem x86. Tan nazwał czwarty kwartał solidnym zakończeniem roku i podkreślił postępy w transformacji firmy. Zwrócił uwagę na pierwsze produkty Intel 18A, najbardziej zaawansowany proces produkcyjny opracowywany i produkowany w USA, jako kluczowy kamień milowy i powiedział, że firma agresywnie zwiększa moce produkcyjne, aby sprostać silnemu popytowi. Z perspektywy ładu korporacyjnego Tan powtórzył trzy priorytety, które inwestorzy będą śledzić jako wskaźniki KPI same w sobie: poprawa wykonania, powrót do doskonałości inżynieryjnej i monetyzacja możliwości AI w całej firmie.

Dyrektor finansowy David Zinsner dodał dwie ważne interpretacje. Po pierwsze, powiedział, że Intel pokonał wewnętrzne oczekiwania w zakresie przychodów, marży i EPS, co powinno być dowodem na to, że restrukturyzacja i dyscyplina kosztowa zaczynają przynosić efekty. Ale po drugie, otwarcie przyznał, że podaż będzie najniższa w I kwartale i dopiero od II kwartału sytuacja powinna się wyraźnie poprawić. Ma to znaczenie nie tylko operacyjne, ale także psychologiczne dla rynku: mówi inwestorom, że w krótkim okresie Intel może tracić możliwości, nawet jeśli popyt zasadniczo się utrzyma.

Perspektywy

Perspektywy na pierwszy kwartał 2026 r. są głównym powodem, dla którego wyniki mogą wydawać się ambiwalentne, nawet jeśli IV kwartał okazał się "powyżej oczekiwań". Intel spodziewa się przychodów na poziomie 11,7-12,7 mld USD, co oznacza sekwencyjny spadek w porównaniu z IV kwartałem (13,7 mld USD), a to zawsze jest niewygodne na poziomie sentymentu, zwłaszcza gdy rynek chce zobaczyć zwrot. Oczekuje się dalszego spadku marż brutto: GAAP do 32,3% i non-GAAP do 34,5%, co jest wyraźnym sygnałem, że presja na marże utrzymuje się na początku roku. Oczekuje się, że GAAP EPS wyniesie 0,21 USD, podczas gdy non-GAAP EPS wyniesie 0,00 USD. W praktyce oznacza to, że chociaż Intel wykazuje oznaki stabilizacji na poziomie non-GAAP, nie może powrócić do trybu zrównoważonego zysku w krótkim okresie, pomimo znacznych cięć w zakresie badań i rozwoju oraz wydatków administracyjnych.

Z perspektywy inwestycyjnej ważne jest, aby kierownictwo postrzegało I kwartał jako "dołek podaży" - czyli nie załamanie popytu, ale tymczasowe ograniczenie produkcji. Jeśli ta interpretacja okaże się prawidłowa, a II kwartał przyniesie widoczną poprawę w zakresie dostępności chipów i produktów, wówczas perspektywy mogą szybko ulec zmianie w kolejnych kwartałach. Jeśli jednak problem z podażą się przeciągnie, będzie to toksyczne dla Intela, ponieważ marże już ponoszą koszty cyklu inwestycyjnego, a opóźnienie w monetyzacji negatywnie wpłynie na cały rachunek zysków i strat.

Wyniki długoterminowe

Długoterminowe dane liczbowe pokazują, jak dramatycznie zmienił się Intel w ostatnich latach - i dlaczego rynek nadal reaguje wrażliwie na wszelkie oznaki tego, czy zwrot faktycznie ma miejsce. Przychody spadły z 79,0 mld USD w 2021 r. do 63,1 mld USD w 2022 r. i dalej do 54,2 mld USD w 2023 r. Rok 2024 przyniósł jedynie niewielki spadek do 53,1 mld USD, czyli -2,1%, technicznie rzecz biorąc stabilizację, ale nadal na poziomie o jedną trzecią niższym niż cztery lata temu. Z perspektywy przychodów oznacza to, że Intel nie wykazał jeszcze atrakcyjnego motoru wzrostu, który zrównoważyłby straty strukturalne w części swoich tradycyjnych segmentów.

Zysk brutto spadł jeszcze gwałtowniej. W 2021 r. Intel wygenerował 43,8 mld USD zysku brutto, w 2022 r. już 26,9 mld USD, a w 2024 r. tylko 17,3 mld USD. Jest to bezpośredni wynik połączenia niższej sprzedaży, gorszego asortymentu produktów i wyższych kosztów produkcji w trakcie cyklu inwestycyjnego. Ponadto baza kosztowa znacznie wzrosła w 2024 r.: koszty operacyjne wzrosły do 29,0 mld USD, o +34% rok do roku, i jest to jedna z głównych przyczyn gigantycznej straty GAAP. Zysk operacyjny wyniósł 19,5 mld USD w 2021 r., spadł do 2,3 mld USD w 2022 r., a w 2024 r. osiągnął gigantyczną stratę -11,7 mld USD.

Dochód netto i EPS są jeszcze bardziej wymowne. Intel miał zysk netto w wysokości 19,9 mld USD i EPS w wysokości 4,89 USD w 2021 roku. W 2022 r. zysk netto spadł do 8,0 mld USD, a EPS do 1,95 USD. W 2023 r. zyski spadły jeszcze bardziej do 1,7 mld USD, a EPS do 0,40 USD. W 2024 r. Intel odnotował stratę netto w wysokości -18,8 mld USD i EPS w wysokości 4,38 USD. Jest to ekstremalne załamanie, które przypomina inwestorom, że chociaż firma prezentuje obecnie "nowego Intela", powrót do zrównoważonego profilu zysków nie jest jeszcze potwierdzony.

Trend EBITDA jest również interesujący i pokazuje, jak mocno zmieniła się ekonomika operacyjna firmy. EBITDA spadła z 33,9 mld USD w 2021 roku do 21,3 mld USD w 2022 roku, następnie do 11,2 mld USD w 2023 roku, a następnie do zaledwie 1,2 mld USD w 2024 roku. Innymi słowy, Intel prawie wymazał swój historyczny profil "bankomatu" w ciągu ostatnich trzech lat, dlatego też rynek musi dziś zobaczyć nie tylko kamienie milowe w dziedzinie technologii, ale także dowody na powrót marż i dźwigni operacyjnej.

Wiadomości

Jedną z najważniejszych wiadomości kwartału jest premiera Intel Core Ultra Series 3, którą Intel prezentuje jako pierwszą platformę AI PC zbudowaną na Intel 18A i wyprodukowaną w USA. Firma spodziewa się ponad 200 projektów od producentów z segmentów premium i głównego nurtu, co powinno świadczyć o szerokim przyjęciu. Kolejnym ważnym ogłoszeniem jest współpraca z Cisco nad platformą dla rozproszonych obciążeń AI na krawędzi, zbudowaną na Xeon 6 SoC, wzmacniając narrację, że AI będzie nie tylko w centrach danych, ale w dużej mierze "w pobliżu danych". Intel scentralizował również działalność w zakresie centrów danych i sztucznej inteligencji pod kierownictwem Kevorka Kechichiana, aby poprawić koordynację strategii CPU, GPU i platformy.

Po stronie odlewni Intel uruchamia rampę 18A do produkcji na dużą skalę w Arizonie i Oregonie, jednocześnie podkreślając współpracę z ASML w zakresie High NA EUV, która ma być ścieżką technologiczną do przyszłych węzłów. Na froncie korporacyjnym warto zwrócić uwagę na wzmocnienie przywództwa (CIO, sprawy rządowe, marketing), a także zakończoną sprzedaż 5 miliardów dolarów akcji Intela firmie NVIDIA w celu wzmocnienia bilansu i elastyczności strategicznej. Rynek odczyta ten ruch na dwa sposoby: jako zastrzyk finansowy i strategiczne powiązanie, ale także jako sygnał, że Intel nadal musi wzmocnić swoją pozycję kapitałową w trakcie kosztownej transformacji.

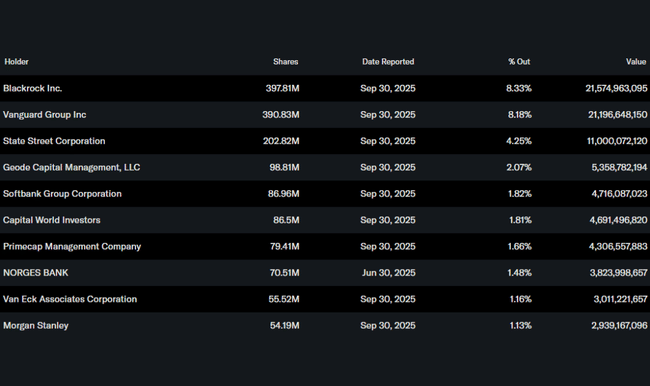

Struktura akcjonariatu

Intel pozostaje kwintesencją instytucjonalnego tytułu: około 63,7% akcji znajduje się w posiadaniu instytucji, przy czym BlackRock i Vanguard są największymi akcjonariuszami, obaj około 8,2%-8,3%, a następnie State Street (4,25%) i Geode. Udział osób mających dostęp do informacji poufnych jest niski (1,89%), co nie jest niczym niezwykłym dla firmy tej wielkości, ale oznacza to również, że historia inwestycyjna opiera się bardziej na realizacji i zaufaniu rynku niż na przywództwie "skóry w grze".

Oczekiwania analityków

Intel pobił swoje własne wewnętrzne oczekiwania w IV kwartale w zakresie przychodów, marży i EPS, co zwykle pomaga krótkoterminowym nastrojom. Kluczowe jest jednak to, że firma przedstawiła również słabe prognozy na I kwartał: przychody na poziomie 11,7-12,7 mld USD, EPS non-GAAP na poziomie 0,00 USD i marża brutto non-GAAP na poziomie 34,5%. W praktyce oznacza to, że oczekiwania analityków na pierwszą połowę 2026 r. będą prawdopodobnie ostrożne, a głównym pytaniem będzie, czy w II kwartale nastąpi widoczna poprawa po "dnie podażowym" w I kwartale i czy dźwignia operacyjna zacznie powracać. W przypadku Intela rynek zazwyczaj nie nagradza samych kamieni milowych w zakresie technologii, chyba że towarzyszy im poprawa marży i zrównoważona trajektoria zysków.