Netflix zamykał 2025 rok z bardzo solidnymi fundamentami. Wzrost liczby subskrybentów, podwyżki cen oraz dynamiczny rozwój warstwy reklamowej wzmacniały rentowność i przepływy pieniężne spółki.

Rynek jednak zareagował na coś innego niż liczby. Planowana akwizycja Warner Bros. Discovery przesunęła uwagę inwestorów na ryzyko strategiczne i finansowe. Spadek kursu pokazuje, że w obecnym otoczeniu stabilna realizacja modelu bywa ceniona bardziej niż ambitne, ale kosztowne ruchy strategiczne.

Jak wyglądał ostatni kwartał?

Czwarty kwartał 2025 r. potwierdził, że podstawowa działalność Netflix $NFLX pozostaje w bardzo dobrej kondycji. Przychody wzrosły o 18% rok do roku do 12,1 mld USD, co nieznacznie przekroczyło pierwotne prognozy spółki. Głównym czynnikiem był połączony efekt wzrostu liczby płatnych członkostw, korekty cen w kluczowych regionach i szybko rosnących przychodów z reklam. Netflix przekroczył w tym kwartale granicę 325 milionów płatnych kont, potwierdzając swoją globalną skalę, a także wciąż solidną zdolność do pozyskiwania klientów.

Zysk operacyjny w czwartym kwartale wyniósł około 3,25 mld USD, co oznacza wzrost o 30% rok do roku. Marża operacyjna wzrosła do około 25%, czyli więcej niż sama firma pierwotnie przewidywała. Dochód netto wyniósł około 2,4 mld USD, a rozwodniony zysk na akcję wyniósł 0,56 USD, co oznacza wzrost o ponad 30% rok do roku. Przepływy pieniężne z działalności operacyjnej również były pozytywnym zaskoczeniem, a wolne przepływy pieniężne za kwartał wyniosły prawie 1,9 mld USD.

W drugiej połowie 2025 r., podczas gdy łączna liczba obejrzanych godzin wzrosła zaledwie o 2%, oglądalność własnych oryginalnych tytułów wzrosła o 9%. Potwierdza to, że Netflix nadal jest w stanie tworzyć treści, które generują głębszą relację użytkownika z platformą i mają wyższą długoterminową wartość niż licencjonowany katalog.

Wyniki za cały rok 2025

Dane za cały rok pokazują bardzo spójny obraz. Przychody w 2025 r. osiągnęły 45,2 mld USD, co oznacza wzrost rok do roku odpowiednio o 16% i 17%, po skorygowaniu o efekty walutowe. Marża operacyjna wzrosła do 29,5%, o prawie trzy punkty procentowe w porównaniu z 2024 r. Netflix wyraźnie potwierdził zatem, że może łączyć wzrost z poprawą rentowności.

Rozwój segmentu reklamowego był znaczącym pozytywem. Przychody z reklam wzrosły ponad 2,5-krotnie i przekroczyły 1,5 mld USD. Choć nadal stanowi on mniejszą część całkowitych przychodów, dynamika tego segmentu ma kluczowe znaczenie dla długoterminowej historii inwestycyjnej, ponieważ pozwala na dalszą monetyzację bazy użytkowników bez konieczności agresywnego podnoszenia cen.

W całym roku Netflix wygenerował wolne przepływy pieniężne w wysokości 9,5 mld USD, co stanowi znaczny wzrost rok do roku. Firma kontynuowała również odkup własnych akcji, odkupując akcje o wartości 2,1 mld USD w samym czwartym kwartale.

Perspektywy na 2026 r.

Perspektywy na 2026 r. pozostają bardzo solidne pod względem wskaźników operacyjnych. Zarząd spodziewa się przychodów w przedziale od 50,7 mld USD do 51,7 mld USD, co oznacza wzrost rok do roku o 12% do 14%. Marża operacyjna powinna wzrosnąć do około 31,5%, pomimo uwzględnienia około 275 mln USD kosztów związanych z przejęciem Warner Bros.

Oczekuje się, że działalność reklamowa podwoi przychody w 2026 r., co czyni ją jednym z najszybciej rozwijających się segmentów całej firmy. Wolne przepływy pieniężne powinny zbliżyć się do poziomu 11 mld USD, potwierdzając silną zdolność Netflix do finansowania zarówno inwestycji w treści, jak i potencjalnych przejęć strategicznych.

Przejęcie Warner Bros. Discovery - kluczowy punkt zwrotny

W tym miejscu dochodzimy do głównego powodu negatywnej reakcji rynku. Netflix ogłosił, że przejęcie Warner Bros. Discovery zostanie zrealizowane jako transakcja gotówkowa z ceną 27,75 USD za akcję WBD. Całkowity rozmiar transakcji jest niezwykły i wymaga ogromnego finansowania, w tym pożyczek pomostowych w wysokości ponad 40 miliardów dolarów.

Ze strategicznego punktu widzenia fuzja ma sens - Netflix zyskałby ogromny katalog własności intelektualnej, studia filmowe i serialowe, a HBO Max silną markę. Jednak z perspektywy inwestora istnieje rosnące ryzyko zadłużenia, krótkoterminowej presji na przepływy pieniężne i potencjalnego pogorszenia dyscypliny kapitałowej. W związku z tym w danym momencie rynek zaczął dyskontować ryzyko bardziej niż wyceniał sam potencjał strategiczny.

Wyniki długoterminowe: zmiana modelu w czasie

Patrząc na ostatnie cztery lata, ewolucja Netflixa była wyraźnie nierównomierna, ale strategicznie bardzo spójna. W latach 2021-2024 przychody wzrosły z około 29,7 mld USD do prawie 39 mld USD. Jednak kluczową różnicą między latami nie był wzrost jako taki, ale rentowność.

Rok 2022 był słabszym okresem, ze spowolnieniem wzrostu i spadkiem zysku operacyjnego z powodu dużych inwestycji w treści i presji na marże. W 2023 r. firma ustabilizowała się, ale dopiero w 2024 r. dokonała znaczącego przełomu - zysk operacyjny wzrósł o ponad 20%, a zysk netto o około 60%. Następnie w 2025 r. Netflix jeszcze bardziej przyspieszył ten trend - zysk operacyjny wzrósł o prawie 50%, a zysk netto o ponad 60%.

Fundamentalną zmianą jest struktura przychodów. Netflix przestawił się z modelu "wzrostu za wszelką cenę" na wysoce rentowną platformę medialną, która może generować stabilne i rosnące przepływy pieniężne. To właśnie ta zmiana sprawia, że rynek jest dziś bardziej wrażliwy na wszelkie decyzje, które mogłyby zakłócić tę dyscyplinę - w tym duże przejęcia.

Struktura akcjonariatu

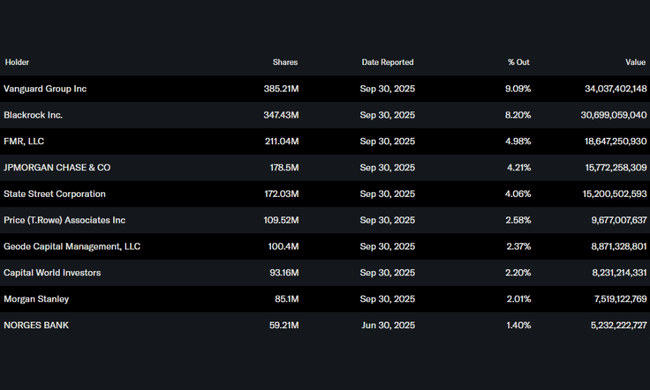

Struktura akcjonariatu Netflixa pozostaje wyraźnie instytucjonalna. Około 80% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, co zwiększa wrażliwość kursu akcji na zmiany w strategii i profilu ryzyka firmy. Największymi akcjonariuszami są Vanguard, BlackRock, Fidelity, JPMorgan i State Street, inwestorzy zorientowani długoterminowo, którzy kładą nacisk na dyscyplinę kapitałową i zwrot z inwestycji.

Oczekiwania analityków

Konsensus analityków przesunął się na bardziej ostrożną płaszczyznę po wynikach. Podczas gdy większość analityków pozytywnie ocenia wyniki operacyjne, wzrost marży i siłę przepływów pieniężnych, ostrzegają oni przed zwiększonym ryzykiem finansowym związanym z przejęciem Warner Bros. Ceny docelowe zaczęły się bardziej różnić, z bardziej optymistycznymi scenariuszami zakładającymi znaczące długoterminowe synergie wynikające z przejęcia, ale bardziej konserwatywnymi analitykami dyskontującymi wyższe zadłużenie i niepewność integracji.