TSMC wchodziła w końcówkę 2025 roku jako firma o znaczeniu znacznie wykraczającym poza cykl półprzewodników. Jej pozycja w globalnym łańcuchu dostaw czyni ją kluczowym elementem infrastruktury cyfrowej, gdzie spotykają się interesy technologiczne i geopolityczne.

Czwarty kwartał potwierdził, że przewaga w najbardziej zaawansowanych procesach produkcyjnych może być skutecznie monetyzowana. Dla inwestorów istotne były nie tylko przychody, ale struktura sprzedaży i marże, które pokazują, jak trwały jest model zyskowności wchodząc w rok 2026.

Jak wyglądał ostatni kwartał?

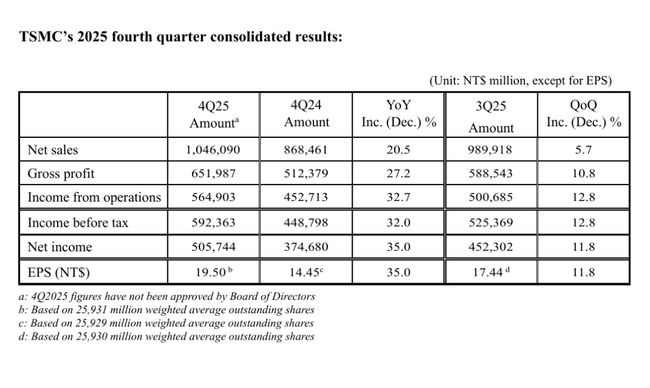

TSMC $TSM odnotowało skonsolidowane przychody w wysokości 1,046 miliarda dolarów tajwańskich w czwartym kwartale 2025 roku, co oznacza wzrost o 20,5% rok do roku i poprawę o 5,7% kwartał do kwartału. Znaczące przyspieszenie wynikało głównie z utrzymującego się silnego popytu na najbardziej zaawansowane węzły produkcyjne, szczególnie ze strony klientów koncentrujących się na akceleratorach sztucznej inteligencji, centrach danych i wysokiej klasy chipach mobilnych. W ujęciu dolarowym sprzedaż osiągnęła 33,7 mld USD, potwierdzając, że wzrost nie był jedynie efektem walutowym, ale odzwierciedleniem rzeczywistej ekspansji wolumenu i siły cenowej.

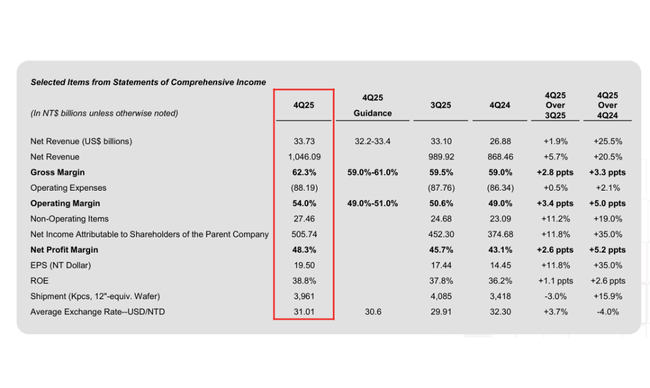

Rentowność firmy osiągnęła nadzwyczajny poziom pod koniec roku. Zysk netto wzrósł o 35% rok do roku do 505,7 mld TWD, a zysk na akcję osiągnął 19,50 TWD. Marża brutto wzrosła do 62,3%, marża operacyjna do 54,0%, a marża netto do 48,3%, wyraźnie pokazując, że TSMC może rosnąć nie tylko pod względem wolumenu, ale także przy bardzo wysokiej wydajności operacyjnej. Tak wysokie marże są raczej wyjątkowe w kapitałochłonnej branży półprzewodników i potwierdzają strukturalną przewagę firmy.

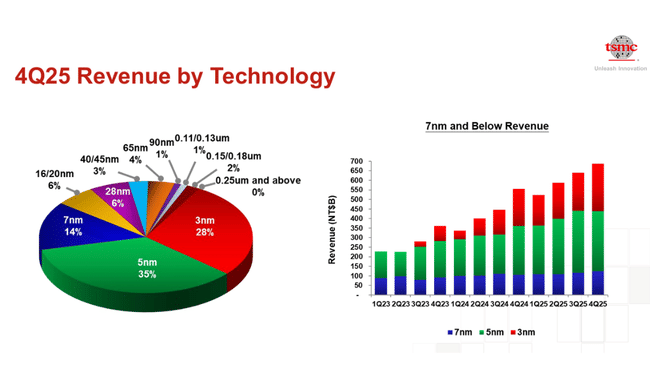

Ważnym elementem wyników był również miks technologiczny przychodów. Procesy trzech nanometrów stanowiły już 28% całkowitych przychodów z wafli, pięć nanometrów stanowiło 35%, a siedem nanometrów 14%. Ogólnie rzecz biorąc, zaawansowane technologie zdefiniowane jako 7 nm i lepsze stanowiły 77% przychodów z wafli. Oznacza to, że TSMC w coraz większym stopniu wycofuje się ze starszych węzłów o niższej marży i przechodzi na zamówienia o wysokiej wartości, w których ma praktycznie niepodważalną pozycję.

Komentarz zarządu

W swoim komentarzu dyrektor finansowy Wendell Huang podkreślił, że wyniki czwartego kwartału były wyraźnie wspierane przez silny popyt na najbardziej zaawansowane technologie produkcyjne. Potwierdził również, że trend ten ma się utrzymać do początku 2026 r. Zarząd sugeruje, że obecny popyt nie jest krótkoterminowym załamaniem, ale częścią szerszego strukturalnego przesunięcia w kierunku zastosowań wymagających dużej mocy obliczeniowej.

Kierownictwo zwróciło również uwagę na wysoką widoczność zamówień na wiodące procesy, co stawia firmę w stosunkowo wygodnej pozycji do planowania produkcji i wydatków kapitałowych. Jest to szczególnie ważne w środowisku, w którym większość konkurentów wciąż zmaga się ze zwrotem z inwestycji w najnowsze technologie.

Perspektywy

W pierwszym kwartale 2026 r. TSMC spodziewa się przychodów w przedziale od 34,6 mld USD do 35,8 mld USD, co oznaczałoby dalszy wzrost kwartał do kwartału. Oczekuje się, że marża brutto wyniesie od 63% do 65%, a marża operacyjna od 54% do 56%, co potwierdza utrzymującą się dźwignię operacyjną. Prognozy te sugerują, że firma wkracza w nowy rok z bardzo silną dynamiką.

Jednocześnie zarząd ogłosił budżet kapitałowy na 2026 r. w wysokości od 52 do 56 mld USD. Potwierdza to agresywną strategię inwestycyjną skoncentrowaną na zwiększaniu mocy produkcyjnych w najbardziej zaawansowanych węzłach, ale także sugeruje, że TSMC jest przekonane o odzyskaniu tych inwestycji dzięki długoterminowym umowom ze strategicznymi klientami.

Wyniki długoterminowe

Spojrzenie na długoterminowy trend pokazuje, że rok 2024 stanowił punkt zwrotny dla TSMC. Całkowita sprzedaż wzrosła o prawie 34% rok do roku do 2,89 biliona dolarów tajwańskich, podczas gdy zysk netto wzrósł o 36% do 1,16 biliona. Wzrost ten nastąpił po słabszym 2023 r., kiedy to firma stanęła w obliczu tymczasowego ochłodzenia popytu, i potwierdził zdolność TSMC do szybkiego dostosowywania się do zmian w cyklu.

Co ważniejsze, rozwój rentowności operacyjnej. Zysk operacyjny wzrósł o ponad 43%, a EBITDA o ponad 30% w 2024 r., co pokazuje, że wzrost przychodów nie został zrównoważony nieproporcjonalnym wzrostem kosztów. Baza kosztowa rosła, ale w znacznie wolniejszym tempie niż przychody, co potwierdza silną dyscyplinę operacyjną i efektywne wykorzystanie kapitału.

W dłuższej perspektywie jest oczywiste, że TSMC było w stanie utrzymać stabilną liczbę akcji w obrocie, co oznacza, że wzrost zysku na akcję jest napędzany głównie przez rzeczywistą poprawę wyników, a nie korekty finansowe. Czynnik ten ma kluczowe znaczenie dla inwestorów długoterminowych, ponieważ zwiększa zaufanie do jakości raportowanych wyników.

Wiadomości

Najważniejszym wydarzeniem kwartału było dalsze wzmocnienie udziału produkcji trzech nanometrów, która staje się głównym czynnikiem napędzającym marże. Jednocześnie firma kontynuuje przygotowania do następnej generacji procesów produkcyjnych, co powinno utrzymać jej przewagę technologiczną w nadchodzących latach. Budżet kapitałowy na 2026 r. wskazuje, że zwiększenie mocy produkcyjnych pozostaje kluczowym priorytetem strategicznym.

Struktura akcjonariatu

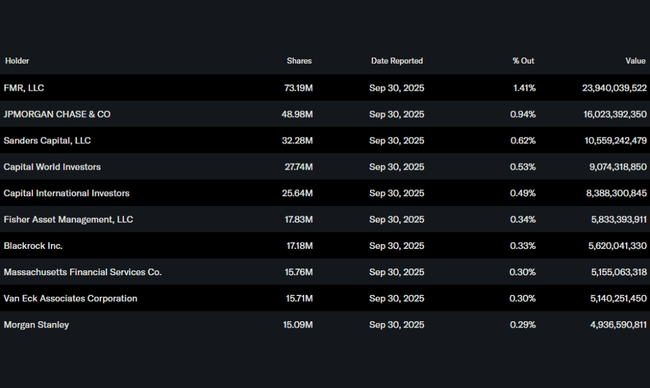

Struktura akcjonariatu TSMC pozostaje stabilna i stosunkowo konserwatywna. Inwestorzy instytucjonalni posiadają około 16% akcji, z FMR, JPMorgan Chase i Capital World Investors wśród największych. Niski udział insiderów podkreśla charakter firmy jako szeroko zakrojonego globalnego lidera, którego akcje służą raczej jako długoterminowa ekspozycja na megatrend technologiczny niż tytuł spekulacyjny.

Oczekiwania analityków

Konsensus analityków przesuwa się w kierunku dalszego wzrostu w 2026 r. Po wynikach, przy czym połączenie silnego popytu na chipy AI, wysokiej widoczności zamówień i zdolności TSMC do utrzymania marż na historycznie wysokich poziomach jest kluczowym czynnikiem napędzającym. Jednocześnie analitycy zwracają uwagę, że dominacja technologiczna w procesach 3 nm i przyszłych 2 nm tworzy barierę wejścia, którą konkurenci z trudem nadrabiają.

Część rynku pozostaje jednak ostrożna ze względu na wysokie nakłady kapitałowe i ryzyko geopolityczne. Mimo to przeważa pogląd, że TSMC pozostaje kluczowym tytułem "must have" dla inwestorów, którzy chcą długoterminowej ekspozycji na wzrost mocy obliczeniowej i sztucznej inteligencji.