Końcówka 2025 roku była dla sektora bankowego okresem niepewności. Inwestorzy uważnie obserwowali stopy procentowe, kondycję konsumentów oraz jakość portfeli kredytowych, próbując ocenić, które banki realnie korzystają z normalizacji gospodarki.

Wyniki Bank of America za czwarty kwartał wskazują na wyraźną przewagę konkurencyjną. Stabilny wzrost przychodów, spadające straty kredytowe i poprawa efektywności operacyjnej pokazują, że bank przestaje działać w trybie defensywnym. Zamiast tego przygotowuje się do bardziej aktywnego etapu cyklu.

Jak wyglądał ostatni kwartał?

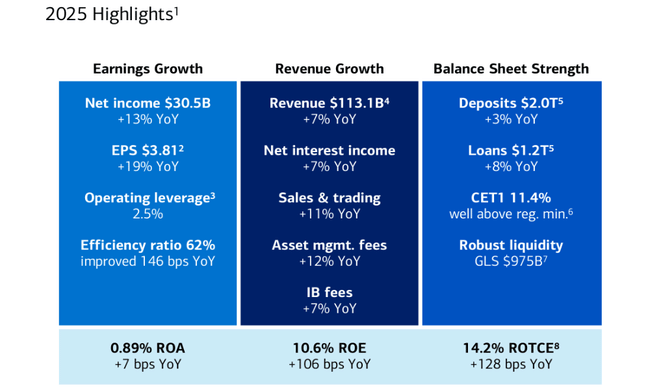

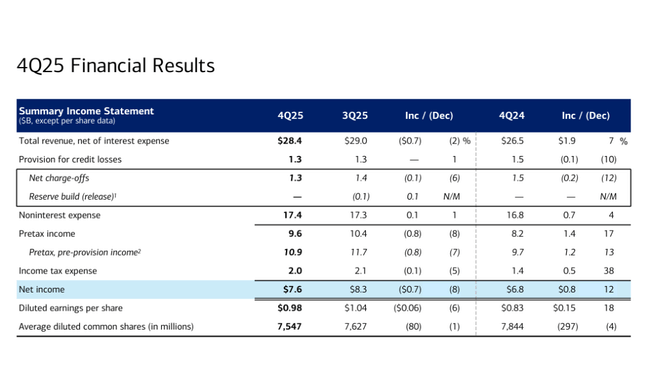

Czwarty kwartał 2025 r. przyniósł zysk netto Bank of America $BAC w wysokości 7,6 mld USD, co oznacza wzrost o około 12% rok do roku i wzrost zysku na akcję do 0,98 USD. Całkowite przychody, skorygowane o koszty odsetkowe, wyniosły 28,4 mld USD, co oznacza wzrost o 7% w porównaniu z analogicznym okresem ubiegłego roku. Kluczowym czynnikiem był wzrost wyniku odsetkowego netto, który wzrósł o 10% do 15,8 mld USD, pomimo stopniowego spadku stóp procentowych.

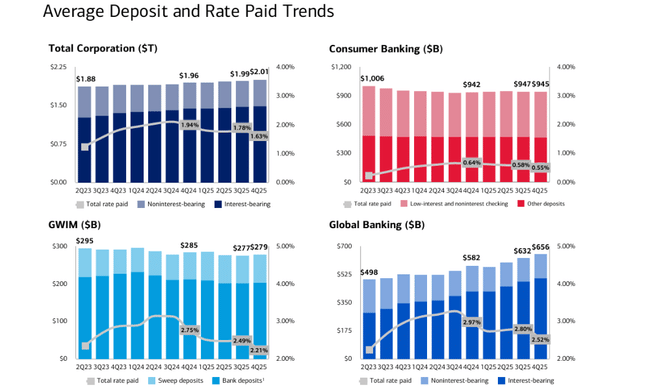

Pozytywnym sygnałem była również ewolucja działalności kredytowej. Średnia wartość pożyczek i leasingu wzrosła o 8% rok do roku do 1,17 bln USD, przy czym wzrost był widoczny we wszystkich głównych segmentach - od pożyczek konsumenckich, przez małe firmy, po klientów korporacyjnych. Średnie depozyty osiągnęły poziom 2,01 bln USD i rosły przez dziesiąty kwartał z rzędu, potwierdzając silną pozycję banku w zakresie finansowania.

Po stronie ryzyka nastąpiła niewielka poprawa. Rezerwy na straty kredytowe spadły do 1,3 mld USD, a odpisy netto spadły do tego samego poziomu, wskazując na stabilizację cyklu kredytowego. Jednocześnie poprawiła się wydajność operacyjna, a wskaźnik kosztów do dochodów spadł do 61%, co oznacza poprawę o prawie dwa punkty procentowe rok do roku.

Wyniki segmentów

Bankowość detaliczna pozostała największym filarem Grupy. Segment ten wygenerował dochód netto w wysokości 3,3 mld USD przy przychodach w wysokości 11,2 mld USD, co oznacza wzrost o 5% rok do roku. Bank nadal umacniał swoją dominującą pozycję na amerykańskim rynku depozytów i bankowości detalicznej. Łączna wartość płatności kartami osiągnęła 255 mld USD, co stanowi wzrost o 6% rok do roku, a kanały cyfrowe stanowiły prawie 70% całej sprzedaży.

Dział Wealth and Investment Management skorzystał na korzystnej sytuacji na rynkach kapitałowych. Dochód netto segmentu osiągnął 1,4 mld USD, a przychody wzrosły o 10% do 6,6 mld USD. Zarządzane aktywa klientów osiągnęły wartość 4,8 bln USD, co oznacza wzrost o 12% rok do roku, a dodatni napływ kapitału netto potwierdza powrót zaufania inwestorów.

Bankowość korporacyjna i inwestycyjna odnotowała solidne wyniki. Dochód netto w wysokości 2,1 mld USD był głównie wspierany przez wzrost usług transakcyjnych i produktów skarbowych. Bankowość inwestycyjna utrzymała trzecie miejsce w globalnym rankingu opłat, podczas gdy depozyty korporacyjne wzrosły o 13%.

Handel na rynkach przyniósł zysk netto w wysokości 1 mld USD. Przychody z handlu wzrosły o 10%, przy czym handel akcjami odnotował silny wzrost o 23%. Stały dochód pozostał stabilny, odzwierciedlając mniejszą zmienność na rynkach obligacji.

Komentarz CEO

W swoim komentarzu CEO Brian Moynihan podkreślił, że bank zamknął 2025 rok z ponad 30 miliardami dolarów dochodu netto i 19% wzrostem zysku na akcję rok do roku. Jego słowa pokazują, że kierownictwo postrzega wyniki nie tylko jako dowód odporności, ale także jako potwierdzenie właściwego kierunku strategicznego. Moynihan wielokrotnie podkreślał połączenie wzrostu przychodów, pozytywnej dźwigni operacyjnej i poprawy efektywności, które doprowadziły do poprawy zwrotu z kapitału.

Interesujące jest również jego spojrzenie na otoczenie makroekonomiczne. Dyrektor generalny przyznał, że utrzymują się zagrożenia, ale powiedział również, że konsumenci i przedsiębiorstwa pozostają w stosunkowo dobrej kondycji, a bank wkracza w 2026 r. z optymizmem co do dalszego wzrostu gospodarczego w USA. Ten ton jest ważny, ponieważ sugeruje, że Bank of America nie czuje się defensywny, ale raczej gotowy do wykorzystania każdej poprawy aktywności gospodarczej.

Perspektywy

Perspektywy Bank of America na nadchodzący okres opierają się na kilku kluczowych filarach. Pierwszym z nich jest ewolucja wyniku odsetkowego netto, który, nawet w środowisku stopniowo spadających stóp procentowych, powinien korzystać z wyższych wolumenów kredytów i stabilnej bazy depozytowej. Zarząd wielokrotnie podkreślał, że wzrost wolumenów i struktura bilansu będą odgrywać większą rolę w 2026 r. niż sam poziom stóp.

Drugim filarem jest kontrola kosztów i wzrost wydajności. Poprawa wskaźnika efektywności do 61% w czwartym kwartale pokazuje, że bank może zaabsorbować część presji inflacyjnej, jednocześnie inwestując w technologię i ludzi. Trzecim filarem jest zwrot kapitału akcjonariuszom. W czwartym kwartale bank zwrócił akcjonariuszom 8,4 miliarda dolarów w formie dywidend i odkupu akcji, podkreślając zaufanie zarządu do siły kapitałowej banku.

Długoterminowe wyniki i trend

Patrząc na Bank of America przez pryzmat ostatnich czterech lat, widzimy klasyczną historię banku przechodzącego przez szybko zmieniające się środowisko - od ożywienia po pandemii, przez szok inflacyjny, po okres, w którym rynek zaczął zastanawiać się, jak normalizacja stóp procentowych wpłynie na dochód odsetkowy netto i jakość kredytów. Na poziomie przychodów firma znacznie się wzmocniła w latach 2021-2024: łączne przychody wzrosły z około 93,9 mld USD w 2021 r. do 192,4 mld USD w 2024 r. To samo w sobie wygląda na ogromny skok, ale należy to właściwie odczytać - znaczna część tego wzrostu była napędzana przez komponent stóp procentowych i "wyższe stopy" jako makroekonomiczny wiatr w plecy. Do 2023 r. bank odnotował już 171,9 mld USD, a następnie w 2024 r. dodał kolejny wzrost o nieco poniżej 12%.

Jednak rentowność nie była liniowa w tym okresie i to właśnie ma znaczenie dla inwestorów. Zysk operacyjny spadł w latach 2021-2022 (z około 34,0 mld USD do 31,0 mld USD), odzwierciedlając połączenie wyższych kosztów, zmian w przychodach i wzrostu rezerw w niektórych częściach portfela. W 2023 r. nastąpił dalszy spadek zysku operacyjnego do 28,3 mld USD, a dopiero rok 2024 przyniósł niewielką poprawę do 29,3 mld USD. Innymi słowy, przychody silnie wzrosły, ale zysk operacyjny ustabilizował się bardziej w bok - typowa cecha środowiska, w którym banki zarabiają na odsetkach, ale płacą "podatek" w postaci inwestycji, inflacji płac, wyższych kosztów zgodności i ostrożniejszego zarządzania ryzykiem kredytowym.

Z perspektywy zysku netto obraz jest podobnie ważny. Bankowi udało się utrzymać zysk netto w stosunkowo wąskim przedziale: 32,0 mld USD w 2021 r., 27,5 mld USD w 2022 r., 26,5 mld USD w 2023 r. i 27,1 mld USD w 2024 r. Jednak pomimo znacznie wyższych przychodów, zysk netto nie powrócił jeszcze do poziomów z 2021 roku. Na pierwszy rzut oka może to wyglądać na słabość, ale kluczem do długoterminowego odczytu jest to, że bank również intensywnie zmniejszał liczbę wyemitowanych akcji w tym czasie, co wspierało zysk na akcję. Średnia liczba akcji spadła z około 8,49 mld w 2021 r. do 7,74 mld w 2024 r. W rezultacie EPS w 2024 r. osiągnął 3,25 USD, nieco powyżej 2023 r. (3,10 USD) i 2022 r. (3,21 USD). Najważniejsze jest to, że nawet przy stagnacji bezwzględnego dochodu netto, pewna wartość materializuje się dla akcjonariuszy poprzez wykupy i wyższy EPS.

Kolejną rzeczą, która wyróżnia się na tle danych długoterminowych, jest struktura kosztów. Koszty operacyjne były w ostatnich latach znacznie "lepkie" - 59,7 mld USD w 2021 r., 61,4 mld USD w 2022 r., 65,8 mld USD w 2023 r. i 66,8 mld USD w 2024 r. W praktyce oznacza to, że bank przenosi wyższą bazę kosztową na następny okres i potrzebuje albo dalszego wzrostu przychodów, albo przyspieszenia wydajności, aby ponownie zacząć rozciągać marże. Właśnie dlatego zmiana efektywności (wskaźnik efektywności na poziomie 61% i poprawa rok do roku) jest tak ważna w obecnym IV kwartale 2025 r. - jest to sygnał, że kierownictwo nie tylko "trzyma się", ale stopniowo wyciska większą produktywność z bazy kosztowej.

Struktura akcjonariatu

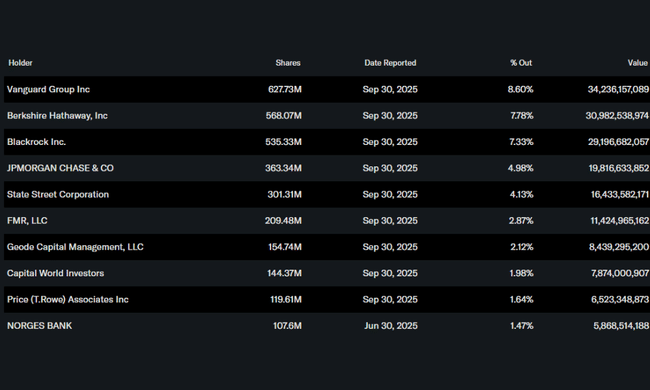

Baza akcjonariuszy Bank of America jest stabilna i silnie instytucjonalna. Około 70% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, z Vanguard, Berkshire Hathaway i BlackRock wśród największych. Znaczący udział Berkshire Hathaway podkreśla długoterminowe zaufanie konserwatywnych inwestorów do modelu biznesowego banku. Posiadanie informacji poufnych pozostaje na stosunkowo niskim poziomie, co jest standardem dla banków tej wielkości.

Oczekiwania analityków

Analitycy wkraczają w 2026 r. z przeważnie neutralną lub lekko pozytywną perspektywą. Konsensus oczekuje umiarkowanego wzrostu zysków napędzanego połączeniem wyższych wolumenów kredytów, stabilnej jakości aktywów i dalszego wykupu akcji. Wrażliwość banku na zmiany stóp procentowych pozostaje kluczowym tematem, ale coraz większy nacisk kładzie się również na dochody z opłat za zarządzanie majątkiem, transakcje i usługi cyfrowe.

Wiele firm analitycznych ostrzega, że jeśli gospodarka USA uniknie poważnej recesji w 2026 r., Bank of America może stopniowo poprawiać swój zwrot z kapitału i powrócić do poziomów sprzed 2022 r. Jednocześnie jednak ryzyko pozostaje potencjalnym pogorszeniem kredytów konsumenckich lub szybszym spadkiem stóp procentowych, co może wywierać presję na wynik odsetkowy netto.