Otoczenie makroekonomiczne dla logistyki stało się znacznie trudniejsze niż kilka lat temu. Zakłócenia handlu, zmienność polityki gospodarczej i presja kosztowa coraz wyraźniej dzielą liderów strukturalnych od firm opartych głównie na cyklu. FedEx znajduje się dziś pośrodku procesu, który ma zmienić ekonomię całej grupy.

Wyniki drugiego kwartału fiskalnego to przede wszystkim test skuteczności tej strategii. Poprawa zysków, podniesienie prognoz oraz zbliżające się wydzielenie Freight wskazują, czy restrukturyzacja sieci i dyscyplina kosztowa zaczynają przynosić trwałe efekty. To właśnie ten miks będzie kluczowy dla długoterminowej wyceny spółki.

Jak wyglądał ostatni kwartał?

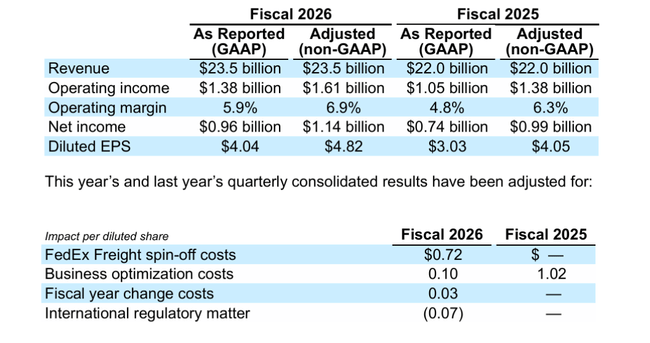

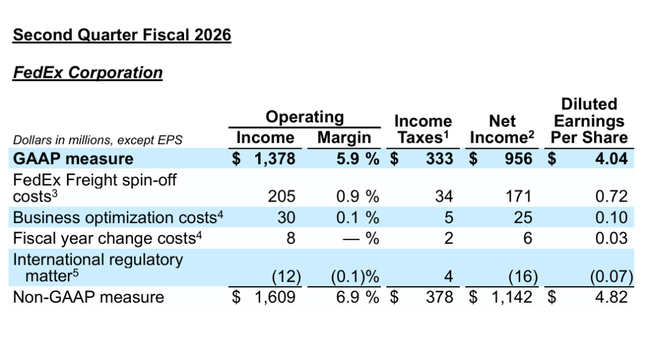

FedEx $FDX osiągnął poprawę rok do roku w zakresie kluczowych wskaźników w drugim kwartale fiskalnym 2026 r., pomimo trudnego otoczenia zewnętrznego. Przychody wyniosły 23,5 mld USD, co stanowi solidny wzrost z 22,0 mld USD w analogicznym okresie ubiegłego roku. Ważniejsza jest jednak poprawa rentowności: zysk operacyjny na skorygowanej podstawie wzrósł do 1,61 mld USD, a marża operacyjna wzrosła do 6,9%, w porównaniu z 6,3% rok wcześniej.

Dochód netto w ujęciu skorygowanym wyniósł 1,14 mld USD, a skorygowany zysk na akcję 4,82 USD, co stanowi znaczącą zmianę w porównaniu z 4,05 USD rok wcześniej. Wzrost ten wynikał z połączenia wyższych przychodów z przesyłek krajowych w Stanach Zjednoczonych, wyższych marż na paczkach międzynarodowych priorytetowych oraz ciągłych oszczędności strukturalnych wynikających z programu transformacji. Z drugiej strony, negatywny wpływ miała przede wszystkim globalna polityka handlowa, wyższe koszty pracy i zwiększone zewnętrzne koszty frachtu.

Z perspektywy segmentowej, wyraźnie rozdzielono dwie dynamiki. Działalność Core Express i Parcel skorzystała na optymalizacji sieci i wyższych przychodach na przesyłkę, podczas gdy FedEx Freight odnotował spadek zysku operacyjnego z powodu słabszych wolumenów i jednorazowych kosztów związanych z przygotowaniami do wydzielenia. Jednak te koszty w wysokości 152 mln USD są postrzegane przez rynek jako przejściowe i nie mają strukturalnego negatywnego wpływu na długoterminowy potencjał grupy.

Komentarz zarządu

W swoim komentarzuCEO Raj Subramaniam podkreślił, że drugi kwartał potwierdza wykonalność obranej strategii. Uważa on, że FedEx może jednocześnie rosnąć, poprawiać wydajność i inwestować w długoterminową transformację sieci, nawet w środowisku zwiększonej zmienności. Szczególnie istotna jest zdolność do poprawy przychodów na przesyłkę bez agresywnego zwiększania wolumenów, co sygnalizuje zmianę jakościową w biznesie.

Jednocześnie kierownictwo otwarcie przyznaje, że środowisko pozostaje trudne w perspektywie krótkoterminowej. Presja płacowa, wpływ zmian regulacyjnych i niepewność w handlu międzynarodowym będą się utrzymywać w nadchodzących kwartałach. Dlatego też kierownictwo uważa, że kluczowe znaczenie ma zakończenie procesu wydzielenia FedEx Freight i umożliwienie obu spółkom niezależnej optymalizacji struktury kapitałowej i priorytetów strategicznych.

Perspektywy

Po dobrym drugim kwartale FedEx podniósł swoje całoroczne prognozy na rok fiskalny 2026 r. Obecnie spodziewa się wzrostu przychodów o 5-6% rok do roku, w porównaniu z poprzednim przedziałem 4-6%. Skorygowany zysk na akcję przed korektami księgowymi dotyczącymi planów emerytalnych został podniesiony do 14,80-16,00 USD, natomiast po skorygowaniu o koszty związane z wydzieleniem Freight i inne pozycje jednorazowe, firma celuje obecnie w 17,80-19,00 USD.

Jednocześnie FedEx obniżył oczekiwane składki emerytalne do 275 mln USD i potwierdził plan wydatków kapitałowych w wysokości 4,5 mld USD, z naciskiem na automatyzację, modernizację floty i poprawę wydajności sieci. Kluczowym wydarzeniem strukturalnym w perspektywie pozostaje wydzielenie FedEx Freight, które ma zostać zakończone 1 czerwca 2026 r. i ma zasadniczo zmienić profil Grupy.

Wyniki długoterminowe

Patrząc na dłuższą perspektywę czasową, wyraźnie widać, że FedEx przechodzi okres stabilizacji po kilku latach presji na przychody. Całkowite roczne przychody mieściły się w przedziale 87-93 mld USD w ciągu ostatnich czterech lat, a w roku fiskalnym 2025 odnotowano niewielki wzrost do 87,9 mld USD. Jednak struktura kosztów uległa znacznej poprawie, zwłaszcza na poziomie kosztów przychodów, które spadły o prawie 6% rok do roku.

Zysk brutto wzrósł o ponad 22% w 2025 r., potwierdzając, że transformacja sieci i lepsze połączenie usług zaczynają przynosić efekty. Zysk operacyjny mógł spaść rok do roku, ale długoterminowy trend wskazuje na stabilny EBIT w przedziale 5-6 mld USD. Ważny jest również systematyczny spadek liczby wyemitowanych akcji, który wspiera wzrost zysku na akcję nawet w środowisku stagnacji przychodów.

Struktura akcjonariatu

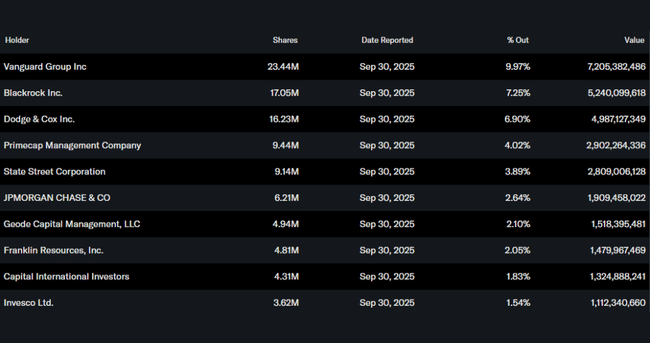

FedEx ma bardzo silną bazę instytucjonalną, a ponad 80% jego akcji znajduje się w posiadaniu inwestorów instytucjonalnych. Największymi akcjonariuszami są Vanguard, BlackRock i Dodge & Cox, co sygnalizuje długoterminowe zaufanie tradycyjnych zarządzających aktywami do transformacji spółki. Stosunkowo wysoki udział insiderów sugeruje również zbieżność interesów zarządu z akcjonariuszami.

Oczekiwania analityków

Analitycy zgadzają się obecnie, że kluczowym katalizatorem dla akcji FedEx w 2026 r. nie będzie sam wzrost wolumenu, ale zakończenie separacji FedEx Freight i widoczna poprawa marży w podstawowej działalności związanej z paczkami. Wiele domów inwestycyjnych oczekuje, że po wydzieleniu rynek zacznie postrzegać FedEx jako "lekką" platformę logistyczną z wyższymi zwrotami z kapitału, a nie konglomerat o ciężkim profilu kapitałowym.

W perspektywie krótkoterminowej analitycy oczekują, że wyniki będą się wahać w zależności od globalnego otoczenia biznesowego, ale w perspektywie średnioterminowej oczekuje się, że marże operacyjne stopniowo powrócą do wyższych wartości jednocyfrowych. Może to oznaczać znaczny wzrost wolnych przepływów pieniężnych przy stabilnej sprzedaży, tworząc miejsce na dalszy wykup akcji i atrakcyjny zwrot dla akcjonariuszy.