Wyniki Nike pokazują firmę w trakcie transformacji, a nie po jej zakończeniu. Po okresie zakłóceń związanych z nadmiarem zapasów i zmianami w dystrybucji spółka koncentruje się na porządkowaniu fundamentów biznesu, nawet kosztem krótkoterminowej rentowności.

Z punktu widzenia inwestora to moment wymagający cierpliwości. Kluczowe jest nie tyle to, co Nike zarabia dziś, lecz czy obrana strategia rzeczywiście przywróci równowagę między siłą marki, kanałami sprzedaży i dyscypliną finansową. Ten kwartał to test kierunku, a nie jego finalny rezultat.

Jak wyglądał ostatni kwartał?

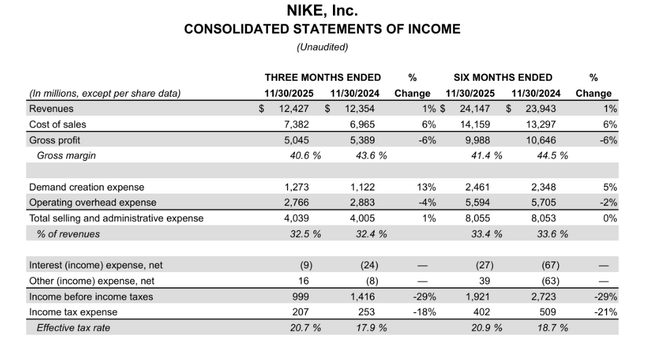

Drugi kwartał fiskalny przedstawił bardzo mieszany obraz. Przychody firmy wyniosły 12,4 mld USD, co oznacza wzrost o 1% rok do roku, podczas gdy skorygowane o efekty walutowe pozostały praktycznie na niezmienionym poziomie. Tak więc, na bezwzględnym poziomie przychodów, Nike $NKE był w stanie ustabilizować wyniki, ale struktura wzrostu ujawnia ciągłe napięcia w modelu biznesowym.

Dużym pozytywem jest powrót do wzrostu w kanale hurtowym. Przychody ze sprzedaży hurtowej wzrosły o 8% do 7,5 mld USD, napędzane głównie silnym popytem w Ameryce Północnej i odnowioną współpracą z kluczowymi partnerami detalicznymi. Zmiana ta potwierdza, że firma stopniowo koryguje swoje wcześniejsze zbyt agresywne podejście do sprzedaży bezpośredniej klientom końcowym.

Z drugiej strony, segment NIKE Direct pozostaje słabym punktem w rachunku zysków i strat. Sprzedaż bezpośrednia spadła o 8% do 4,6 mld USD, przy czym sprzedaż cyfrowa Nike spadła aż o 14%. Jej własne sklepy stacjonarne radziły sobie nieco lepiej, ale nawet tutaj sprzedaż cyfrowa nie zdołała w pełni zrekompensować niedoboru. Sytuacja ta potwierdza, że konsumenci są bardziej wrażliwi na cenę i mniej skłonni do wydawania pieniędzy w kanałach online premium.

Znaczącym negatywnym czynnikiem były również wyniki Converse. Jej sprzedaż spadła o 30% rok do roku do 300 mln USD we wszystkich regionach. Converse nadal stanowi zatem strukturalną słabość portfela, która nie działa jako stabilizator na tym etapie cyklu.

Marże, koszty i rentowność

Marża brutto spadła o znaczące 300 punktów bazowych do 40,6%. Głównymi przyczynami były wyższe cła w Ameryce Północnej i ogólnie wyższa baza kosztowa związana z restrukturyzacją łańcucha dostaw. Ta presja na marżę była kluczowym tematem przez cały kwartał i głównym czynnikiem hamującym szybszy powrót do wyższej rentowności.

Koszty operacyjne pozostawały pod względną kontrolą. Łączne koszty sprzedaży i administracji wzrosły tylko o 1% do 4,0 mld USD. Jednak koszty te znacznie się pokrywają: wydatki na marketing i wsparcie popytu wzrosły o 13%, podczas gdy koszty ogólne spadły o 4%. Tym samym Nike wyraźnie przedkłada inwestycje w markę i marketing sportowy nad ogólne oszczędności.

Zysk netto wyniósł 792 mln USD, co oznacza spadek o 32% rok do roku. Zysk na akcję spadł w tym samym tempie, do 0,53 USD. Spadek ten nie jest zaskoczeniem - jest bezpośrednim wynikiem niższych marż i świadomej decyzji zarządu o poświęceniu krótkoterminowej rentowności na rzecz długoterminowej stabilizacji.

Komentarz zarządu

Dyrektor generalny Elliott Hill określił rok fiskalny 2026 jako okres powrotu, co trafnie opisuje obecną fazę cyklu. Powiedział, że Nike realizuje plan Win Now, który obejmuje reorganizację zespołów, poprawę relacji z partnerami i powrót do sportowego DNA marki. Firma kładzie szczególny nacisk na tzw. ofensywę sportową, czyli innowacje produktowe ukierunkowane na konkretne dyscypliny sportowe i sportowców, a nie tylko na segment lifestyle.

Dyrektor finansowy Matthew Friend podkreślił, że firma radzi sobie z obecnymi zawirowaniami bez zakłócania stabilności finansowej. Powiedział, że Nike dokonuje niezbędnych zmian w swoim portfolio i dystrybucji, aby powrócić do pełnego wzrostu, gdy środowisko konsumenckie się ustabilizuje.

Perspektywy

Firma nie przedstawiła szczegółowych prognoz ilościowych, ale komentarze kierownictwa sugerują, że marże i rentowność pozostaną pod presją w perspektywie krótkoterminowej. Oczekuje się, że rok fiskalny 2026 będzie przede wszystkim rokiem transformacji, a nie maksymalizacji zysków. Kluczowymi zmiennymi będą dalsza ewolucja taryf, tempo ożywienia w kanale cyfrowym oraz zdolność do wznowienia wzrostu w Chinach.

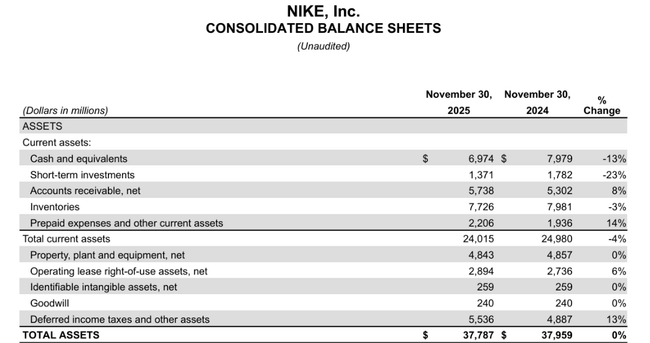

Pozytywnym sygnałem jest ciągła kontrola zapasów, które spadły o 3% do 7,7 mld USD, oraz silna dyscyplina kapitałowa. Środki pieniężne i inwestycje krótkoterminowe w wysokości 8,3 mld USD zapewniają firmie duże pole manewru.

Wyniki długoterminowe

W przypadku Nike $NKE długoterminowe wyniki finansowe są przede wszystkim historią wypaczonego cyklu. Po silnym okresie po pandemii, w którym firma skorzystała z przyspieszenia popytu, wysokich marż i agresywnego wzrostu w kanale Direct, w ostatnich dwóch latach fiskalnych nastąpił znaczący zwrot. Przychody praktycznie utknęły w martwym punkcie od 2023 r., a w 2025 r. spadły już o prawie 10% rok do roku, co wyraźnie pokazuje, że pierwotny model wzrostu osiągnął swoje granice.

Ten próg rentowności jest jeszcze bardziej widoczny na poziomie rentowności operacyjnej. Podczas gdy Nike wygenerował zysk operacyjny w wysokości ponad 6,5 mld USD w latach 2021-2022, do 2025 r. dochód operacyjny spadł do około 3,7 mld USD. Oznacza to spadek o ponad 40% w ciągu trzech lat, chociaż bezwzględne przychody pozostają znacznie powyżej poziomów sprzed pandemii. Presja na marże nie pochodzi z jednego źródła, ale z połączenia wyższych kosztów produkcji, taryf, przeszacowania zapasów i, co najważniejsze, zmiany struktury sprzedaży.

Eksperyment ze strategią Direct-to-Consumer odegrał kluczową rolę w długoterminowym trendzie. W ostatnich latach Nike systematycznie nadawała priorytet własnym kanałom cyfrowym i ograniczała współpracę z partnerami hurtowymi. Takie podejście zwiększyło marże w krótkim okresie, ale także osłabiło zasięg marki, zmniejszyło wolumeny i zwiększyło koszty operacyjne. W dłuższej perspektywie przełożyło się to na stagnację sprzedaży i znaczny spadek EBIT i EBITDA, które w 2025 r. spadły o kilkadziesiąt procent rok do roku.

Struktura akcjonariatu

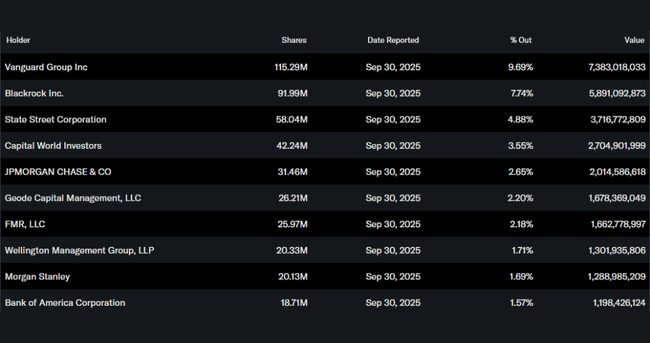

Nike pozostaje firmą silnie instytucjonalną. Około 83% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, z Vanguard, BlackRock i State Street wśród największych. Tego typu baza akcjonariuszy zazwyczaj oznacza duży nacisk na długoterminową strategię, stabilność przepływów pieniężnych i zdyscyplinowaną politykę kapitałową, a nie krótkoterminową optymalizację wyników.

Oczekiwania analityków

Społeczność analityków ma ogólnie umiarkowanie pozytywne lub neutralne perspektywy dla akcji Nike do 2026 r., chociaż istnieje znaczna niepewność co do wzrostu przychodów i marż w najbliższym czasie. Konsensus z wielu źródeł wskazuje, że średnia 12-miesięczna cena docelowa wynosi około 77-83 USD, z wysokimi szacunkami sięgającymi 120 USD i niskimi szacunkami na poziomie około 35-38 USD, co odzwierciedla różne poglądy analityków instytucjonalnych na temat tempa odbudowy marki i presji na rentowność.