Wyniki Microna za pierwszy kwartał roku fiskalnego 2026 pokazują, że obecne odbicie ma inny charakter niż wcześniejsze cykle w branży pamięci. Popyt związany ze sztuczną inteligencją nie tylko zwiększa wolumeny, ale przede wszystkim poprawia jakość przychodów i strukturalnie wzmacnia marże.

Z punktu widzenia inwestora to istotna zmiana narracji. Rosnący udział centrów danych i wyspecjalizowanych zastosowań sprawia, że Micron staje się mniej podatny na gwałtowne wahania cen pamięci. Silne przepływy pieniężne i poprawa rentowności sugerują, że firma zaczyna przypominać bardziej stabilnego dostawcę infrastruktury technologicznej niż klasycznego producenta cyklicznego.

Jak wyglądał ostatni kwartał?

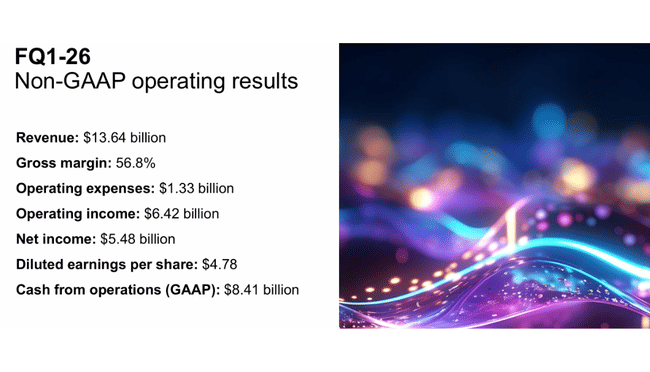

Micron $MU osiągnął 13,64 mld USD przychodów w pierwszym kwartale fiskalnym 2026 r., co oznacza silny wzrost kwartał do kwartału i rok do roku. Rentowność poprawiła się we wszystkich obszarach, a marża brutto wzrosła do około 56% na podstawie GAAP, a nawet wyżej na podstawie non-GAAP. Marże operacyjne przesunęły się do zakresu, który Micron historycznie osiągał tylko w najsilniejszych fazach cyklu pamięci.

Dochód netto GAAP wyniósł 5,24 mld USD, a zysk na akcję 4,60 USD. W ujęciu non-GAAP wynik był nawet nieco lepszy. Wyniki gotówkowe również uległy znacznej poprawie, a przepływy pieniężne z działalności operacyjnej wzrosły do 8,41 mld USD, co stanowi dramatyczną zmianę w porównaniu z poprzednimi okresami. Pomimo wysokich nakładów inwestycyjnych w wysokości 4,5 mld USD, firma była w stanie wygenerować około 3,9 mld USD wolnych przepływów pieniężnych.

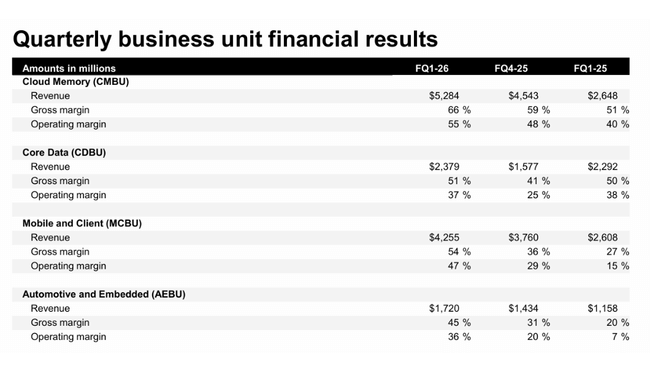

Z perspektywy poszczególnych biznesów widać, że wzrost jest szeroko zakrojony. Dział pamięci w chmurze rośnie najszybciej, korzystając z popytu na pamięci HBM i inne akceleratory AI. Jednak bardzo silna poprawa marży jest również widoczna w rozwiązaniach mobilnych, klienckich i motoryzacyjnych, co potwierdza, że ogólne środowisko cenowe na rynku pamięci ulega poprawie.

Komentarz CEO

Dyrektor generalny Sanjay Mehrotra nazwał kwartał rekordowym, podkreślając, że Micron nie tylko osiągnął najwyższe w historii przychody, ale także najwyższe w historii wolne przepływy pieniężne. Powiedział, że marże znacznie się poprawiły we wszystkich jednostkach biznesowych, a firma jest gotowa na dalsze przyspieszenie w roku fiskalnym 2026. Kluczowym tematem jego komentarzy była rola Microna jako kluczowego dostawcy pamięci dla infrastruktury sztucznej inteligencji.

Mehrotra podkreślił również, że Micron inwestuje w sposób skoncentrowany i z myślą o zwrocie z kapitału. Powiedział, że firma nie chce powtórzyć błędów z poprzednich cykli, w których przeinwestowanie doprowadziło do nadwyżki podaży. Tym razem strategia opiera się na przywództwie technologicznym i zdyscyplinowanym zarządzaniu wydajnością.

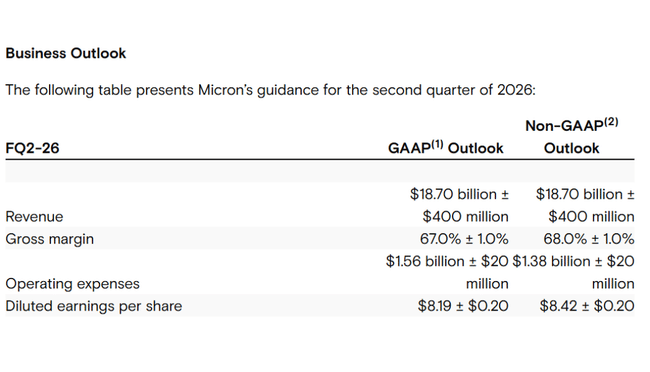

Perspektywy

Perspektywy na drugi kwartał fiskalny 2026 r. są niezwykle dobre. Micron spodziewa się sprzedaży na poziomie około 18,7 mld USD i dalszej znacznej poprawy marż, przy czym oczekuje się, że marże brutto wyniosą około 60 procent. Oczekiwania dotyczące zysku na akcję sugerują, że rentowność powinna nadal znacząco rosnąć z kwartału na kwartał.

Zarząd wskazał również, że spodziewa się dalszej poprawy wyników w całym roku fiskalnym 2026. Infrastruktura sztucznej inteligencji pozostaje kluczowym czynnikiem napędzającym, ale spodziewane są również pozytywne zmiany w bardziej tradycyjnych segmentach, takich jak komputery osobiste, urządzenia mobilne i motoryzacja.

Wyniki długoterminowe

Długoterminowe spojrzenie na wyniki Micron pokazuje typowy cykliczny charakter branży pamięci, ale także znaczącą zmianę jakości wyników w ostatnich latach. Po bardzo słabym 2023 roku, kiedy firma wygenerowała stratę, nastąpił gwałtowny zwrot w 2024 roku, a zwłaszcza w 2025 roku. Przychody znacznie wzrosły, a rentowność powróciła do wysokich poziomów.

Zysk brutto i zysk operacyjny wykazały znaczną poprawę, odzwierciedlając połączenie wyższych cen pamięci, lepszego asortymentu produktów i niższych kosztów jednostkowych. Dochód netto ponownie wyniósł miliardy dolarów w ostatnim roku podatkowym, w przeciwieństwie do głębokiej straty dwa lata wcześniej. Rozwój ten wyraźnie pokazuje, jak wrażliwy jest Micron na fazę cyklu, ale także, że obecna faza jest jedną z najsilniejszych.

Z perspektywy bilansu ważne jest, aby firma mogła generować ogromne ilości gotówki w silnych latach, które może wykorzystać do zmniejszenia zadłużenia, finansowania inwestycji i zwrotu kapitału akcjonariuszom. To właśnie ta zdolność do przetrwania słabych lat i znacznego wzmocnienia swojej pozycji finansowej w silnych latach jest kluczowa dla inwestorów długoterminowych.

Aktualności

Micron ogłosił kontynuację regularnej dywidendy w ostatnim kwartale, potwierdzając jednocześnie wysoki poziom inwestycji w możliwości produkcyjne i zaawansowane technologie, w szczególności w pamięci HBM. Firma kontynuuje również wzmacnianie relacji z kluczowymi klientami w obszarze sztucznej inteligencji i centrów danych, zwiększając widoczność przyszłych przychodów.

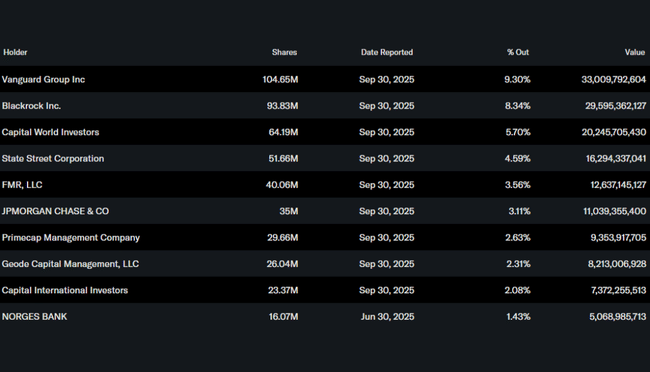

Struktura akcjonariatu

Struktura akcjonariatu Micron jest silnie instytucjonalna. Do największych akcjonariuszy należą Vanguard Group, BlackRock, Capital World Investors, State Street i Fidelity. Obecność tych długoterminowych inwestorów wskazuje na zaufanie rynku do obecnej strategii firmy i jej zdolności do zarządzania cyklicznym charakterem rynku pamięci.

Oczekiwania analityków

Analitycy postrzegają obecnie Micron jako jeden z najczystszych zakładów na rozwój infrastruktury sztucznej inteligencji w obszarze pamięci. Koncentrują się przede wszystkim na ewolucji marż, trwałości wysokich wolnych przepływów pieniężnych oraz na tym, czy firma będzie w stanie utrzymać dyscyplinę inwestycyjną nawet w czasach silnego popytu. Jeśli te założenia się sprawdzą, Micron ma potencjał, aby pozostać jednym z najciekawszych tytułów w sektorze półprzewodników przez wiele lat.