Trzeci kwartał potwierdził, że amerykański konsument pozostaje ostrożny, a powrót do silniejszego popytu jest wolniejszy, niż oczekiwano. Sprzedaż w kategoriach uznaniowych nadal ciąży wynikom, jednak obraz spółki nie sprowadza się już wyłącznie do słabszego popytu. Target stopniowo przekształca swój model w kierunku usług cyfrowych, reklamy i rozwiązań logistycznych.

To nie jest moment przełomu, lecz etap stabilizacji. Firma koncentruje się na ochronie marż i przygotowaniu organizacji na kluczowy sezon zakupowy. Z perspektywy inwestorów najważniejsza jest odporność — zdolność utrzymania równowagi w czasie przedłużającej się niepewności konsumenckiej.

Jak wyglądał ostatni kwartał?

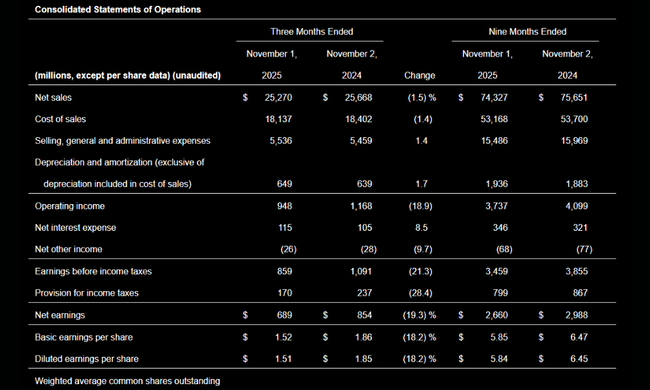

Sprzedaż w trzecim kwartale wyniosła 25,3 mld USD, co oznacza spadek o 1,5% rok do roku. Wynikało to przede wszystkim ze słabszej sprzedaży towarów, która spadła o 1,9%. Konsumenci nadal ograniczają zakupy nadwyżek towarów i preferują podstawowe kategorie, co jest szczególnie niekorzystne dla mody, akcesoriów domowych i wyższych segmentów cenowych. Całkowita porównywalna sprzedaż spadła o 2,7%, przy czym sklepy stacjonarne odnotowały spadek o 3,8%.

Z drugiej strony, kanały cyfrowe nadal stopniowo się poprawiają. Porównywalna sprzedaż cyfrowa wzrosła o 2,4%. Wzrost ten jest ściśle związany z programem Target Circle 360który wzmacnia częstotliwość zakupów i lojalność klientów. Kanał cyfrowy działa zatem jako element stabilizujący w środowisku słabszej odwiedzalności w sklepach stacjonarnych.

Pozytywne zmiany widoczne są również w strukturze sprzedaży. Segment Food & Beverage oraz Hardlines odnotowały wzrost w tym kwartale, potwierdzając, że Target utrzymuje silną pozycję w codziennych zakupach i przystępnych kategoriach. Wzrost przychodów ze sprzedaży towarów niehandlowych był jeszcze większy i wyniósł prawie 18% rok do roku. Platforma reklamowa RoundelProgramy członkowskie i marketplace generują dwucyfrowe stopy wzrostu i stopniowo poprawiają jakość przychodów, ponieważ są mniej wrażliwe na cykliczne wahania popytu konsumenckiego.

Rentowność pozostaje pod presją. GAAP EPS wyniósł 1,51 USD w porównaniu do 1,85 USD rok wcześniej, podczas gdy skorygowany EPS wyniósł 1,78 USD. Zysk operacyjny spadł do 0,9 mld USD i wyniósł 1,1 mld USD po skorygowaniu o pozycje jednorazowe. Marża operacyjna i marża operacyjna spadły odpowiednio do 3,8% i 4,4% w ujęciu skorygowanym. Marża brutto pozostała względnie stabilna na poziomie 28,2%, przy wyższych przecenach skompensowanych wzrostem przychodów z reklam, niższymi stratami z tytułu kurczenia się oraz poprawą wydajności w logistyce i realizacji cyfrowej.

Komentarz zarządu

Nadchodzący CEO Michael Fiddelke opisał wyniki jako w pełni zgodne z wewnętrznymi oczekiwaniami i podkreślił gotowość firmy do sezonu świątecznego. Powiedział, że zarząd koncentruje się na trzech kluczowych priorytetach: wzmocnieniu pozycji biznesowej w kluczowych kategoriach, poprawie ogólnego doświadczenia zakupowego i głębszym wykorzystaniu technologii w całej firmie.

Komentarze zarządu wskazują, że poprawa marż nie jest głównym celem w perspektywie krótkoterminowej. Priorytetem jest stabilizacja wolumenów, wzmocnienie lojalności klientów i budowanie strumieni przychodów, które mają wyższe długoterminowe zwroty niż sprzedaż towarów netto.

Perspektywy

Perspektywy na czwarty kwartał pozostają konserwatywne. Target nadal spodziewa się spadków sprzedaży w ujęciu rok do roku na niskim jednocyfrowym poziomie procentowym, odzwierciedlając utrzymującą się ostrożność konsumentów w okresie świątecznym. Oczekuje się, że całoroczny zysk na akcję według GAAP wyniesie od 7,70 do 8,70 USD, podczas gdy skorygowany zysk na akcję wyniesie od 7,00 do 8,00 USD.

Kluczowym pytaniem pozostaje, czy agresywna strategia cenowa, szerszy asortyment produktów i skupienie się na wartości mogą przyciągnąć wyższe wolumeny bez dalszej presji na marże. Sezon świąteczny przetestuje zdolność Target do łączenia przystępnej ceny, szybkiej dostawy i atrakcyjnej oferty w środowisku, w którym konkurencja jest niezwykle silna.

Wyniki długoterminowe

Długoterminowa perspektywa pokazuje Target $TGT jako spółkę, która znajduje się w fazie normalizacji po wyjątkowo silnym 2022 roku. W ostatnich latach przychody oscylowały wokół 106-109 mld USD, a rok 2025 przyniósł przejściowy niewielki spadek. Zysk brutto pozostaje stabilny, odzwierciedlając stabilne ceny i skuteczne zarządzanie kosztami na poziomie łańcucha dostaw.

Jednak zyski operacyjne i netto są znacznie niższe niż w szczycie cyklu. Dochód netto w 2024 r. wyniósł 4,1 mld USD, a rozwodniony EPS 8,96 USD, czyli o około 35% mniej niż w 2022 r. Pozytywną stroną jest stabilna liczba wyemitowanych akcji i EBITDA na poziomie około 8,7 mld USD, co daje firmie miejsce na dywidendy, inwestycje i utrzymanie silnego bilansu.

Aktualności

Target $TGT wkracza w sezon świąteczny z jedną z najszerszych ofert od lat. Ponad 20 000 nowych produktów, z których ponad połowa jest ekskluzywna, ma zwiększyć atrakcyjność asortymentu. Firma kładzie również duży nacisk na postrzeganie wartości - od świątecznego menu dla czterech osób poniżej 20 USD po tysiące prezentów w cenie od 5 USD.

Firma kładzie również duży nacisk na logistykę i wygodę. Rozszerzenie dostawy następnego dnia na ponad połowę populacji USA i wzmocnienie usług tego samego dnia ma pomóc Targetowi konkurować nie tylko ceną, ale także szybkością i dostępnością.

Struktura akcjonariatu

Struktura własnościowa Target jest wysoce instytucjonalna. Ponad 85% akcji jest w posiadaniu instytucji, a największymi akcjonariuszami są Vanguard Group z prawie 13%, State Street z ponad 8% i BlackRock z około 8%.

Oczekiwania analityków

Analitycy pozostają ostrożni w najbliższym czasie, ale śledzą kilka pozytywnych trendów strukturalnych. Wzrost przychodów cyfrowych, ekspansja platformy reklamowej i stabilizacja marż w branży spożywczej mogą stopniowo poprawiać jakość zysków. Kluczowym katalizatorem do 2026 r. pozostaje powrót popytu uznaniowego i zdolność Target do przekształcenia ruchu cyfrowego w trwałe zyski.