Disney kończy rok fiskalny 2025 jako firma zdecydowanie silniejsza operacyjnie niż w ostatnich latach. Mimo niemal płaskich przychodów w czwartym kwartale, koncern wyraźnie zwiększył zyskowność dzięki poprawie marż w streamingu, rekordowej kondycji parków rozrywki oraz skutecznej kontroli kosztów. Przychody pozostały na poziomie 22,5 mld USD, ale zysk operacyjny ponad dwukrotnie wzrósł, a zysk na akcję skoczył do poziomów, które jeszcze niedawno wydawały się nieosiągalne.

W tle tych wyników widać strategiczną przebudowę firmy. Segment Experiences rośnie w tempie historycznym, streaming wchodzi na stabilną ścieżkę rentowności, a część sportowa zyskuje jasność kierunku i modelu finansowego. Dochód operacyjny za cały rok wzrósł o 12 %, a generacja wolnej gotówki wyraźnie się poprawiła. Disney zaczyna rok fiskalny 2026 jako przedsiębiorstwo bardziej przewidywalne, bardziej dochodowe i strategicznie skupione niż kiedykolwiek w ostatniej dekadzie.

Jak wyglądał ostatni kwartał?

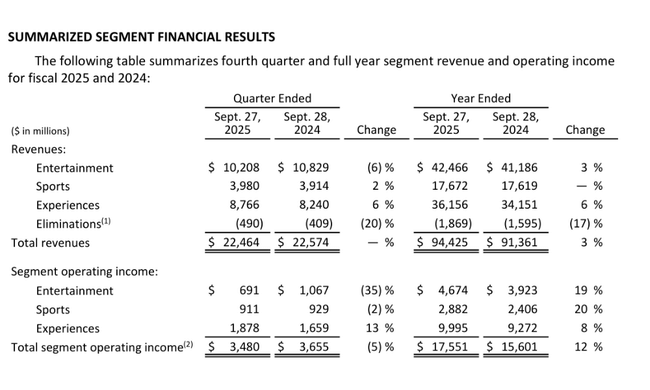

Czwarty kwartał roku fiskalnego 2025 można scharakteryzować jako okres stabilnej sprzedaży, ale znacznie wyższej rentowności. Przychody w wysokości 22,5 mld USD były praktycznie porównywalne z 4. kwartałem 2024 r., ale zysk przed opodatkowaniem wzrósł ponad dwukrotnie do 2,0 mld USD. Całkowity zysk operacyjny segmentu spadł o 5% rok do roku do 3,5 mld USD, odzwierciedlając trudny okres porównawczy, zwłaszcza w dystrybucji filmów, ale wynik końcowy skorzystał na poprawie wydajności i zróżnicowaniu działalności. Rozwodniony EPS w kwartale wzrósł z 0,25 USD do 0,73 USD, a skorygowany EPS wyniósł 1,11 USD, zaledwie 3% poniżej bardzo dobrego 4. kwartału 2024 roku.

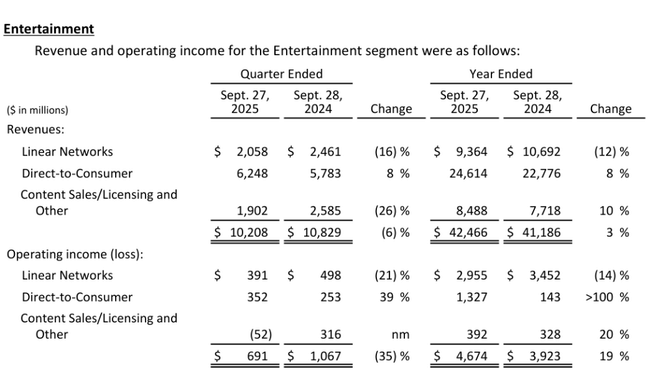

Z perspektywy segmentów czwarty kwartał był zróżnicowany, ale ogólny obraz dla inwestorów pozostaje korzystny. Rozrywka odniosła zauważalny cios z powodu trudnych porównań z zeszłoroczną rekordową ofertą filmową, z niezwykle udanymi tytułami Inside Out 2 i Deadpool & Wolverine, które wpłynęły na wyniki. Zysk operacyjny segmentu Entertainment w tym kwartale wyniósł 691 mln USD, co oznacza spadek o 376 mln USD w porównaniu z rokiem ubiegłym. Z drugiej strony, streaming Direct-to-Consumer kontynuował zaskakująco szybką poprawę, a sprzedaż DTC wzrosła o 8% rok do roku (pomimo około dwupunktowego negatywnego wpływu włączenia Disney+ Hotstar w zeszłym roku), a zysk operacyjny wzrósł o 99 mln USD do 352 mln USD. Disney+ i Hulu łącznie mają już 196 milionów subskrybentów, co oznacza wzrost o 12,4 miliona w porównaniu z trzecim kwartałem, a sam Disney+ dodał 3,8 miliona do 132 milionów subskrybentów.

Segment sportowy pozostał względnie stabilny. Zysk operacyjny wyniósł 911 mln USD, tylko nieznacznie poniżej poziomu z ubiegłego roku, kiedy to wyższe koszty marketingu i programowania przeważyły nad wzrostem przychodów z reklam i subskrypcji. Krajowy ESPN odnotował 3% spadek zysku operacyjnego, ale krajowe przychody z reklam wzrosły o 8%, co jest pozytywnym sygnałem dla monetyzacji praw sportowych. Prawdziwym motorem napędowym kwartału był dział Experiences. Dział ten odnotował rekordowy zysk operacyjny w czwartym kwartale w wysokości 1,9 mld USD, co oznacza wzrost o 219 mln USD w porównaniu z rokiem ubiegłym. Międzynarodowe Parki i Doświadczenia zwiększyły zyski o 25% do 375 mln USD, podczas gdy Parki Krajowe wzrosły o 9% do 920 mln USD. Tym samym, z perspektywy całego portfolio, Disney pokazał, że nawet bez nadzwyczajnych hitów może generować wysokie zyski, opierać się na rozwijających się parkach i przenieść streaming w fazę rentowności.

Komentarz CEO

Bob Iger w swoich komentarzach podkreślił, że rok fiskalny 2025 był kolejnym rokiem znacznej siły dla firmy. Powiedział, że Disney $DIS z powodzeniem wykorzystuje swoje kreatywne i markowe aktywa w całym ekosystemie - od kin i kanałów telewizyjnych po streaming, parki i doświadczenia - jednocześnie czyniąc wymierne postępy w przekształcaniu swojej bezpośredniej działalności konsumenckiej w dochodowy filar. Strategia Igera opiera się na połączeniu komplementarnych biznesów i silnego bilansu, który pozwala firmie nadal inwestować w treści i doświadczenia premium, jednocześnie zwiększając zwrot z kapitału dla akcjonariuszy.

CEO jasno wyartykułował również, że celem jest nie tylko krótkoterminowa poprawa marży, ale co ważniejsze, długoterminowe zakotwiczenie Disneya w nowej erze branży rozrywkowej zdominowanej przez platformy streamingowe, globalne franczyzy i ekonomię doświadczeń. Iger podkreślił rekordowe wyniki Experiences, stopniowe przekształcanie DTC w dochodowy biznes oraz fakt, że Disney posiada unikalne portfolio marek i własności intelektualnej, na których można zarabiać w wielu kanałach. Z jego słów jasno wynika, że zarząd jest przekonany o zdolności firmy do utrzymania dwucyfrowego wzrostu zysków w nadchodzących latach.

Perspektywy

Perspektywy na lata fiskalne 2026 i 2027 są ambitne, ale poparte konkretnymi liczbami i jasno określonymi kamieniami milowymi. W pierwszym kwartale roku podatkowego 2026 Disney spodziewa się zysku operacyjnego DTC SVOD w wysokości około 375 mln USD, potwierdzając, że streaming nie jest już "czarną dziurą" dla kapitału, ale staje się regularnym czynnikiem przyczyniającym się do rentowności. Z drugiej strony, segment rozrywki będzie musiał zmierzyć się z ujemnym wpływem w wysokości około 400 mln USD w I kwartale ze względu na słabsze porównywalne premiery filmowe, niższe reklamy polityczne (spadek o 140 mln USD w porównaniu z rokiem ubiegłym), a także brak wkładu ze strony Star India, która wygenerowała 73 mln USD zysku operacyjnego w I kwartale ubiegłego roku. Experiences zostanie obciążony około 150 milionami dolarów kosztów przed otwarciem i suchym dokiem w dziale Disney Cruise Line na początku roku.

W całym roku obrotowym 2026 zarząd zakłada dwucyfrowy procentowy wzrost zysku operacyjnego segmentu Rozrywka, ważony bardziej w drugiej połowie roku, przy jednoczesnym osiągnięciu około 10% marży operacyjnej w DTC SVOD. Sport powinien rosnąć w niskich jednocyfrowych wartościach procentowych, przy czym największy wkład spodziewany jest w czwartym kwartale ze względu na harmonogram kosztów praw sportowych. Doświadczenia powinny przynieść wysokie jednocyfrowe zyski pomimo 160 mln USD kosztów przed otwarciem i 120 mln USD kosztów suchego doku. Firma planuje 24 miliardy dolarów inwestycji w treści rozrywkowe i sportowe, około 19 miliardów dolarów przepływów pieniężnych z działalności operacyjnej, 9 miliardów dolarów nakładów inwestycyjnych i podwojenie wykupu akcji własnych do 7 miliardów dolarów. Dywidenda za 2026 r. wyniesie 1,50 USD na akcję w dwóch ratach po 0,75 USD. W roku fiskalnym 2027 Disney spodziewa się kolejnego dwucyfrowego wzrostu skorygowanego zysku na akcję, podkreślając zaufanie zarządu do długoterminowej trajektorii rentowności.

Wyniki długoterminowe

Długoterminowy trend w wynikach Disney $DIS pokazuje firmę, która z powodzeniem dostosowuje się do zmian strukturalnych w branży. Przychody rosły w ostatnich latach w stałym tempie, osiągając 94,4 mld USD w 2025 r., co stanowi wzrost o 3,35% w porównaniu z 2024 r. i prawie 14% w porównaniu z 2022 r. Bardziej znacząca zmiana zachodzi na poziomie marży. Zysk brutto wzrósł o ponad 9% do 35,7 mld USD w 2025 r., podczas gdy zysk operacyjny wzrósł o 16% do 13,8 mld USD. Wynika to z dwucyfrowego wzrostu w poprzednich latach i wskazuje na strukturalną zmianę rentowności, napędzaną w dużej mierze przez bardziej efektywne połączenie tradycyjnych kanałów telewizyjnych, streamingu i parków.

Najbardziej wymowna jest jednak ewolucja dochodu netto i zysku na akcję. Dochód netto wzrósł z 2,35 mld USD w 2023 r. do 4,97 mld USD w 2024 r. i do 12,4 mld USD w 2025 r. Rozwodniony EPS wzrósł z 1,29 USD do 2,72 USD do 6,85 USD w ciągu dwóch lat, ponad pięciokrotnie przekraczając poziom z 2023 roku. Oprócz wyższej rentowności operacyjnej, istotną rolę odegrały również czynniki podatkowe, ze znaczną zmianą obciążeń podatkowych w 2025 r., przekształcając dodatnią opłatę w poprzednich latach w korzyść podatkową. EBITDA wzrosła z około 12,0 mld USD do 19,1 mld USD w latach 2022-2025, co ilustruje wzmacniający się profil przepływów pieniężnych firmy. Liczba wyemitowanych akcji nieznacznie spada w czasie, wspierając wzrost EPS i pokazując, że Disney zaczyna ponownie polegać na wykupie akcji w ramach zwrotu z kapitału.

Aktualności

Pod względem kierunku strategicznego rok fiskalny 2025 przyniósł kilka kluczowych wydarzeń. Najbardziej godną uwagi jest wyraźna zmiana w streamingu - DTC SVOD stopniowo przenosił się do strefy zysków w ciągu roku, a Disney otwarcie komunikuje, że w nadchodzących latach będzie dążył do dwucyfrowych marż operacyjnych. Wzrost całkowitej bazy subskrybentów do 196 milionów, w połączeniu z zaostrzonymi cenami i skupieniem się na ARPU, pokazuje, że model zbudowany na treściach premium i silnych markach działa. Jednocześnie spółka sfinalizowała transakcje wokół Star India, co zmniejsza wkład niektórych kanałów linearnych w krótkim okresie, ale pomaga oczyścić portfolio i skupić się na bardziej dochodowych segmentach w dłuższej perspektywie.

Istotną wiadomością jest również przyspieszenie alokacji kapitału na rzecz akcjonariuszy. Disney podniósł i ustabilizował swoją dywidendę, podwoił planowany odkup akcji do 7 miliardów dolarów na rok fiskalny 2026 i jeszcze bardziej wzmocnił swój profil przepływów pieniężnych, przy czym wolne przepływy pieniężne w 2025 roku wyniosą ponad 10 miliardów dolarów. Dział Experiences, w tym parki, ośrodki wypoczynkowe i linie wycieczkowe, stał się motorem stałego wzrostu z rekordowymi zyskami, a firma nadal inwestuje w nowe statki Disney Adventure i Disney Destiny, które mają zapewnić dalszy wzrost przepustowości i przychodów w nadchodzących latach.

Struktura akcjonariatu

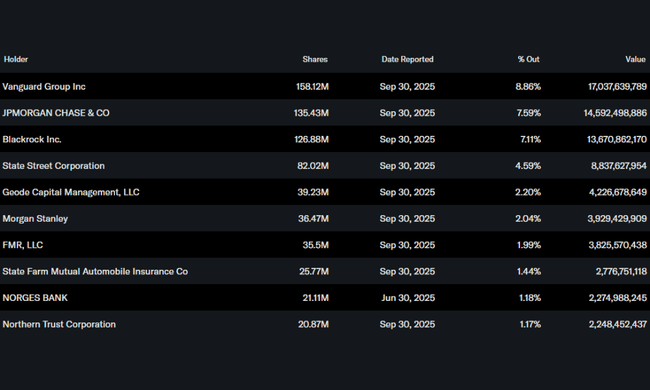

Struktura akcjonariatu Disneya jest wyraźnie instytucjonalna. Osoby mające dostęp do informacji poufnych posiadają tylko około 0,07% akcji spółki, podczas gdy instytucje kontrolują około 75,7% wszystkich akcji i praktycznie taką samą część free float. Potwierdza to, że Disney jest kluczową pozycją w portfelach wielu dużych globalnych inwestorów. Największym udziałowcem jest Vanguard Group z około 8,86%, następnie JPMorgan Chase z 7,59%, BlackRock z 7,11% i State Street z 4,59%. W sumie prawie cztery tysiące inwestorów instytucjonalnych posiada akcje spółki. Tak skoncentrowana i instytucjonalna struktura własności jest powszechna w przypadku dużych spółek typu blue chip i sugeruje wysoki stopień zaufania kapitału profesjonalnego do długoterminowej historii Disneya.

Oczekiwania analityków

BofA Securities podtrzymał rekomendację Kupuj dla akcji spółki. i cenę docelową 140,00 USD dla giganta rozrywkowego. Firma prognozuje dwucyfrowy wzrost skorygowanego zysku na akcję w roku fiskalnym 2026, napędzany niskim jednocyfrowym wzrostem zysków operacyjnych w sporcie, dwucyfrowym wzrostem zysków operacyjnych w rozrywce i wysokim jednocyfrowym wzrostem zysków operacyjnych w doświadczeniach.