Cześć, chciałbym ponownie zwrócić uwagę na jedną z papierowo ekstremalnie niedowartościowanych spółek, o której już wcześniej mówiłem — to Supermicro. Osobiście sprzedawałem ją po 55$ i zamierzam w grudniu ponownie otworzyć pozycję przy obecnych około 30–35$.

To główny producent rozwiązań serwerowych dla NVIDIA, AMD i innych, który dzięki swojemu opatentowanemu systemowi chłodzenia dostarcza absolutnie topowy produkt. Analizę każdy może zrobić sam, ale chciałbym wyróżnić kilka istotnych rzeczy.

Wobec spółki panuje obecnie dość negatywny sentyment, głównie z powodu potknięć zarządu. Kilka lat temu na przykład zostali czasowo usunięci z giełdy z powodu błędów księgowych, marketing jest kiepski, tworzą zbyt duże oczekiwania co do wyników kwartalnych, a potem ich nie spełniają, itd. Negatywny sentyment jest od dłuższego czasu wspierany ogromną liczbą pozycji krótkich (chyba w 2024 r. była to najbardziej shortowana spółka w ogóle), a traderzy, instytucje i akcjonariusze tak bardzo przyzwyczaili się do ekstremalnej zmienności, że właściwie każdy jej się spodziewa i dostosowuje do niej swoje zachowanie. A spółka zamiast rozpocząć masowe buybacki i uruchomić jakąś kampanię budującą zaufanie, biernie się przygląda i chyba czeka, że to samo się rozwiąże... albo nie wiem, jak to sobie wyobrażają. :-) I tak, z tonu pewnie rozumiecie, że to jest element, który mi w tej spółce przeszkadza i jednocześnie według mnie największe ryzyko.

Jednak teraz przechodzimy do strony pozytywnej, a mianowicie wyceny.

W pełni rozumiem, że spółka z zarządem, który po prostu w niektórych kwestiach zawodzi, nie jest szczególnie atrakcyjną inwestycją. Jednak moim zdaniem to nie wystarczy, by usprawiedliwić tak ekstremalnie i rażąco niskie liczby w wycenie. Prawie bym powiedział, że w dużej mierze może tu chodzić o pewną instytucjonalną manipulację, ponieważ udział instytucjonalnego posiadania zdecydowanie przekracza 50%.

Co więc wiemy:

- SMCI jest absolutnie kluczowym partnerem dla głównych graczy w obszarze AI (NVIDIA, AMD,...) przede wszystkim w zakresie rozwiązań serwerowych, posiadając opatentowany i obecnie wiodący produkt wyprzedzający konkurencję

- Popyt na centra danych i ogólnie na infrastrukturę technologiczną rośnie bardzo silnie

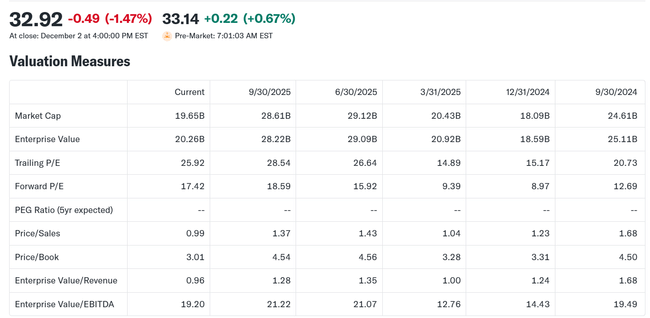

- !!!!!! SMCI ma obecnie P/S poniżej 1 !!!!!!, czyli za każdy zainwestowany dolar spółka generuje przychody przekraczające 1 dolara (więcej niż sama wpłata). Dla porównania, np. NVIDIA ma P/S 24, a Palantir 110.

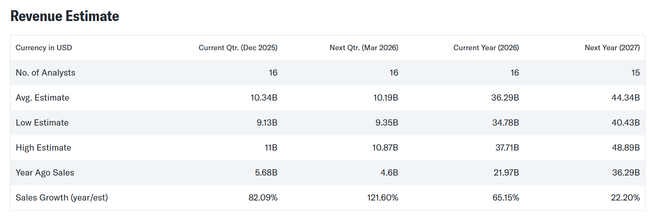

- !!!!!! Wraz z ekstremalnie niską wyceną oczekiwany jest wzrost przychodów w wysokich dziesiątkach aż do setek procent !!!!!!

- A nawet jeśli spojrzycie nie na przychody, lecz bezpośrednio na zysk, to forward P/E 17 to absolutna bomba

Jeżeli ktoś znajdzie dochodową spółkę z tak niską wyceną (P/S poniżej 1!), która ma obecnie absolutnie kluczową rolę na rynku, współpracuje z czołowymi gigantami technologicznymi i oczekuje się wzrostu przychodów o 121% rok do roku w 2026, dajcie znać, bo ja takiej nigdzie nie widzę. :-)

Rozumiem, że inwestorzy mogą mieć problem z zarządem, ale uważam, że to nie usprawiedliwia takiego niedoszacowania.

Jak mówiłem, cena akcji jest bardzo zmienna, a sentyment negatywny, ale wierzę, że to pewnego dnia może się zmienić, jeśli spółka rzeczywiście zacznie dostarczać wyniki, a zarząd zacznie traktować swoich akcjonariuszy tak, jak powinien.

To koniec moich rozważań. :-) Miłego dnia.

Nie śledzę tej firmy zbytnio, ale na podstawie tego, co piszesz, wygląda to ciekawie. Są tam pewne ryzyka, ale dodam tę akcję przynajmniej do listy obserwowanych.

Nie jest głównym/ogólnym partnerem ani producentem rozwiązań dla AMD czy NVIDIA, a już tym bardziej nie partnerem mniejszościowym. Ma silną konkurencję na rynku. Historycznie sprzedawał się głównie w kontekście Intela, który w obszarze wirtualizacji x86 jeszcze do niedawna był o wiele bardziej zaawansowany. Ma wysoki udział w rynku globalnym, ponieważ jest to marka „low cost” serwerów i kupują ją głównie firmy oferujące publiczne chmury, które nie mają zasobów na własne rozwiązania oparte na Open Computing System. Supermicro potrafi zaoferować im lepszą cenę niż konkurencja. Trzeba pamiętać, że Supermicro to firma zajmująca się składaniem serwerów — taki większy i bardziej zorganizowany Compaq. Mam wrażenie, że robicie z tej firmy coś więcej, niż jest w rzeczywistości. Ma też niezbyt udane rozwiązania sieciowe. Na co warto zwrócić uwagę, to że potencjał wzrostu może być znacząco niższy niż u obecnych liderów w wyścigu AI $AMD, $NVDA, $MU.