Rok 2025 Qualcomm zakończył z wynikami, które trudno ująć w jednym prostym wniosku. Segment QCT osiągnął najlepszą dynamikę od dekady, korzystając z odbicia na rynku urządzeń premium, rosnącej roli w sektorze motoryzacyjnym oraz silnego popytu na rozwiązania edge AI. Jednocześnie zmiana przepisów podatkowych w USA mocno zniekształciła wyniki GAAP, tworząc wrażenie niestabilności, które nie wynika z fundamentów biznesu.

Po odrzuceniu tych jednorazowych zakłóceń widać wyraźnie, że firma przechodzi transformację. Qualcomm wkracza w etap, w którym smartfony przestają być głównym źródłem wzrostu, a centrum uwagi przesuwa się na technologie obliczeniowe dla pojazdów, robotyki, IoT i infrastruktury opartej na sztucznej inteligencji. Czwarty kwartał potwierdza, że firma buduje fundament pod całkowicie nową strategię wzrostu.

Jak wyglądał ostatni kwartał?

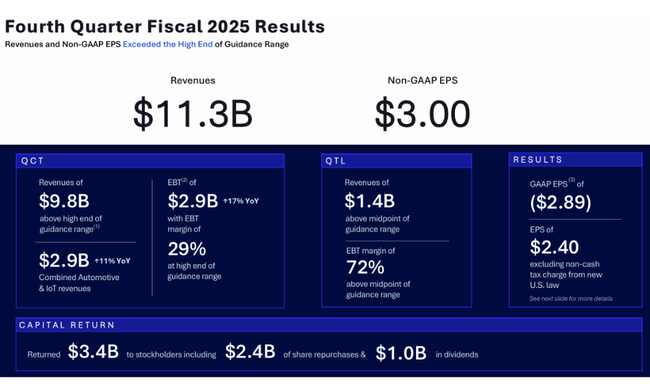

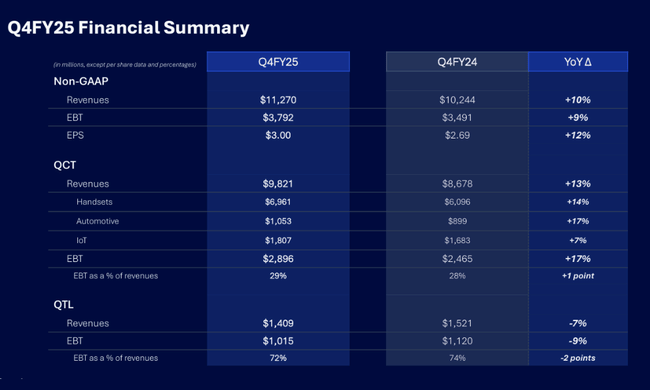

Pod względem przychodów i wskaźników operacyjnych Qualcomm $QCOM osiągnął jeden z najlepszych wyników w ostatnich latach. Przychody wzrosły o 10% rok do roku do poziomu 11,27 mld USD, przy czym zdecydowanie największy wkład wniósł dział QCT. Jego przychody wzrosły o 13%, napędzane przez rosnący popyt na telefony z wyższej półki, szybko rozwijającą się działalność motoryzacyjną i solidną wydajność IoT. Marża brutto utrzymała się na stabilnym poziomie 52%, potwierdzając zdolność Qualcomm do zarabiania na zwiększonej złożoności technologicznej swoich platform.

Jednak na wyniki finansowe GAAP znaczący wpływ miały nowe amerykańskie przepisy podatkowe, które zmusiły firmę do utworzenia rezerwy księgowej w wysokości 5,7 mld USD. Rezerwa ta nie ma wpływu na przepływy pieniężne, jednak spowodowała zgłoszoną stratę netto GAAP w wysokości -3,1 mld USD. Tymczasem wyniki non-GAAP opowiadają zupełnie inną historię - skorygowane zyski wzrosły o 7%, EPS non-GAAP osiągnął 3,00 USD, a zysk operacyjny z wyłączeniem pozycji jednorazowych wzrósł w dwucyfrowym tempie w większości segmentów.

Telefony wzrosły o 14% rok do roku, co stanowi znaczną poprawę po dłuższej stagnacji. Motoryzacja wzrosła o 17%, a w szczególności jej roczna dynamika potwierdza jej przekształcenie w strategicznie kluczowy segment. IoT, wzrost o 7%, uzupełnia mozaikę stabilnego, szeroko zakrojonego wzrostu w całym QCT. Dział licencjonowania QTL spadł o 7%, ale utrzymuje niezwykle wysokie marże, dzięki czemu jest stabilnym źródłem wolnych przepływów pieniężnych nawet w mniej korzystnych okresach.

Ogólnie rzecz biorąc, czwarty kwartał potwierdził, że Qualcomm wkracza w nową fazę cyklu technologicznego, w której nie opiera się już na jednym silniku wzrostu, ale buduje wyniki na wielu filarach segmentu o wysokiej odporności na cykliczność rynku.

Komentarz CEO

CEO Cristiano Amon Ocenia rok 2025 jako przełomowy:

Rekordowe wyniki QCT potwierdzają, że Qualcomm stoi dziś na znacznie szerszym fundamencie niż kiedykolwiek wcześniej. Motoryzacja i IoT rosną dwucyfrowo, popyt na nasze platformy AI przyspiesza, a my wchodzimy w segmenty, które będą stanowić szkielet obliczeniowy następnej dekady.

Amon podkreślił również, że Qualcomm ma w pełni zintegrowany stos technologii do autonomicznej jazdy, otwierając drzwi do szybko rozwijającego się rynku, który do tej pory był zdominowany przez Nvidię. Firma zasugerowała również dalsze kroki w kierunku energooszczędnych rozwiązań obliczeniowych dla centrów danych - obszaru, w którym może zaoferować alternatywę dla modelu skoncentrowanego na GPU dzięki niskiemu zużyciu energii i optymalizacjom architektonicznym.

Perspektywy

W pierwszym kwartale roku podatkowego 2026 Qualcomm spodziewa się:

- Przychody w wysokości 11,8-12,6 mld USD

- QCT 10,3-10,9 mld USD

- EPS non-GAAP na poziomie 3,30-3,50 USD.

Prognoza opiera się na czterech stabilnych trendach:

- Powrót do smartfonów premium

- dokładnie przewidywalny wzrost w branży motoryzacyjnej dzięki wygranym projektom

- Wzmocnienie pozycji w obszarach edge AI i systemów przemysłowych

- normalizacja działalności licencyjnej

Firma poinformowała również, że obecnie spodziewa się efektywnej stawki podatkowej na poziomie około 13-14%, co ma kluczowe znaczenie dla przewidywalności wyników.

Wyniki długoterminowe

Długoterminowe wyniki Qualcomm pokazują firmę, która była w stanie wznowić wzrost i powrócić do silnej rentowności po boomie covidowym i późniejszej korekcie na rynku półprzewodników. Przychody w 2025 r. osiągnęły 44,3 mld USD, powracając do rekordowych poziomów z 2022 r. Jest to również drugi rok z rzędu dwucyfrowego wzrostu przychodów, pomimo zmian strukturalnych na rynku mobilnym. Rozwój ten potwierdził, że kluczowe segmenty QCT - chipsety mobilne, motoryzacja i IoT - zaczynają generować bardziej stabilne i zdywersyfikowane przychody niż w przeszłości, kiedy Qualcomm zależał głównie od cyklicznej gospodarki smartfonów.

Marże brutto były w stanie utrzymać się na wysokim poziomie podczas tego wzrostu dzięki lepszemu asortymentowi produktów i wyższemu popytowi na platformy premium. Podczas gdy koszty produkcji rosły w szybszym tempie niż sprzedaż, firma nadal utrzymywała zysk brutto powyżej 24,5 mld USD, co stanowiło bliski powrót do poziomów sprzed korekty w 2022 r. Jednak struktura rentowności operacyjnej uległa znacznej zmianie: podczas gdy firma zmagała się ze spadkami przychodów i skokami wzrostu kosztów w 2023 r., lata 2024 i 2025 przyniosły wyraźny zwrot. Koszty operacyjne wzrosły tylko nieznacznie, a zysk operacyjny wzrósł o ponad 22 procent do 12,35 miliarda dolarów, prawie dwukrotnie więcej niż w 2023 roku.

Obraz jest również niezwykły pod względem wskaźników operacyjnych. Zarówno EBIT, jak i EBITDA rosły w tempie dwucyfrowym przez dwa kolejne lata, pokazując, że Qualcomm może skuteczniej skalować swój nowy cykl wzrostu. EBITDA w wysokości 14,9 mld USD w 2025 r. jest nadal poniżej poziomów z 2022 r., ale luka szybko się zmniejsza, a tempo ożywienia pokazuje, że presja na marże z lat 2022-2023 stopniowo zanika. Ponadto firma konsekwentnie zmniejsza liczbę akcji poprzez wykupy, co poprawia wskaźniki na akcję - podczas gdy 2025 GAAP EPS gwałtownie spadł, spadek ten jest głównie spowodowany jedną pozycją księgową.

Wynika to z faktu, że na dochód netto w 2025 r. znaczący wpływ ma nadzwyczajne obciążenie podatkowe, które zniekształca porównania rok do roku. Podczas gdy przed interwencją przepisów podatkowych trend zysku netto nadal by rósł, wynikowe dane pokazują 45-procentowy spadek. Po uwzględnieniu efektu podatkowego długoterminowa trajektoria Qualcomm pozostaje jednak pozytywna: firma ustabilizowała się po burzliwych latach 2022-2023, wznowiła wzrost we wszystkich kluczowych segmentach i ponownie zbliża się do swoich historycznych wyników. Dlatego dla inwestorów ważniejsze jest śledzenie strukturalnej siły wyników niż optyczny spadek dochodu netto, który zasadniczo nie odzwierciedla rzeczywistości rozwoju.

Aktualności

Rok 2025 przyniósł kilka kluczowych kamieni milowych:

- Motoryzacja: uruchomienie kompletnej platformy Snapdragon Ride Flex i pierwsze komercyjne wdrożenie w pełni zintegrowanego stosu jazdy.

- AI & Edge: Rozszerzenie architektur AI na robotykę, automatykę przemysłową i systemy brzegowe.

- Centra danych: Qualcomm nakreślił kierunki dalszej ekspansji - wnioskowanie o niskim poborze mocy, wyspecjalizowane akceleratory i współpraca z partnerami w zakresie systemów autonomicznych.

- Dyscyplina kapitałowa: 12,6 mld USD zwrócone akcjonariuszom w ciągu roku w formie dywidend i wykupu.

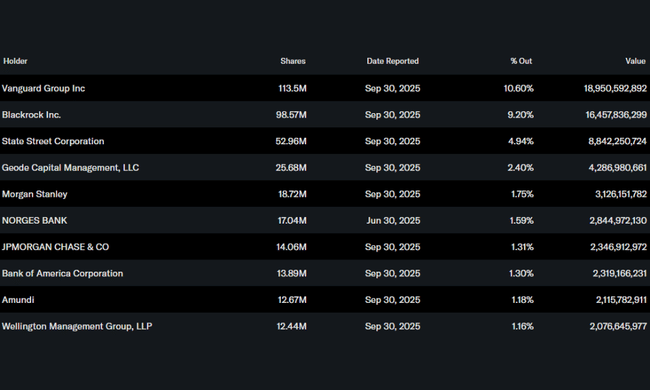

Struktura akcjonariatu

Dominacja inwestorów instytucjonalnych zapewnia stabilność:

- Instytucje posiadają 81,82% akcji

- Największe pozycje:

- Vanguard - 10,60 %,

- BlackRock - 9,20 %,

- State Street - 4,94 %,

- Geode - 2,40 %.

Oczekiwania analityków

Według najnowszej analizy Morgan Stanley analitycy potwierdzają rating Przeważaj i cenę docelową 210 USD. W raporcie podkreślono trzy strategiczne filary: rozwijający się rynek motoryzacyjny, stabilizację licencjonowania i znaczący potencjał w zakresie sztucznej inteligencji brzegowej.