W segmencie napojów energetycznych, gdzie liczy się dynamika i ciągła ewolucja, Monster ponownie udowadnia, że potrafi dyktować warunki gry. Firma rozwija portfolio, poprawia efektywność i rozszerza swoją obecność na rynkach zagranicznych, nie tracąc przy tym charakterystycznego stylu, który zbudował jej globalną rozpoznawalność.

Dwucyfrowy wzrost przychodów, silne odbicie marż oraz coraz większy udział rynków międzynarodowych tworzą obraz spółki, która wraca do swojej najlepszej formy. Dla inwestorów to sygnał, że Monster znów działa z pewnością lidera – agresywnie, skutecznie i z imponującą rentownością.

Jak wyglądał ostatni kwartał?

Monster Beverage $MNST potwierdził, że jego marka i model biznesowy nadal mają ogromną siłę. Trzeci kwartał przyniósł kolejny rekord i, co najważniejsze, powrót do formy, której inwestorzy oczekują od tej spółki. Spółka skorzystała na połączeniu rosnącego popytu na napoje energetyczne premium, przemyślanej polityki cenowej i ekspansji na rynkach zagranicznych. Co więcej, dynamice wzrostu towarzyszyła wyraźna poprawa marż, co wskazuje, że kierownictwo z powodzeniem zarządza nie tylko generowaniem wyższych przychodów, ale także usprawnianiem struktury operacyjnej.

Motorem napędowym wyników pozostała flagowa linia Monster Energy i jej pochodne Reign Total Body Fuel, Reign Storm i Bang, które razem stanowią serce portfolio. Firma odnotowała dwucyfrowy wzrost we wszystkich segmentach i regionach, a kluczowe rynki w Europie i Azji nadal zwiększały swój udział w całkowitych przychodach. Jest to dowód na to, że strategia globalizacji i poszerzania kanałów dystrybucji przynosi wymierne rezultaty. Marże brutto poprawiły się dzięki niższym kosztom produkcji i bardziej efektywnemu zarządzaniu zapasami, podczas gdy zysk operacyjny rósł w znacznie szybszym tempie niż same przychody. W rezultacie Monster osiąga w tym roku jeden z najlepszych wskaźników wzrostu zysku do sprzedaży w swojej historii.

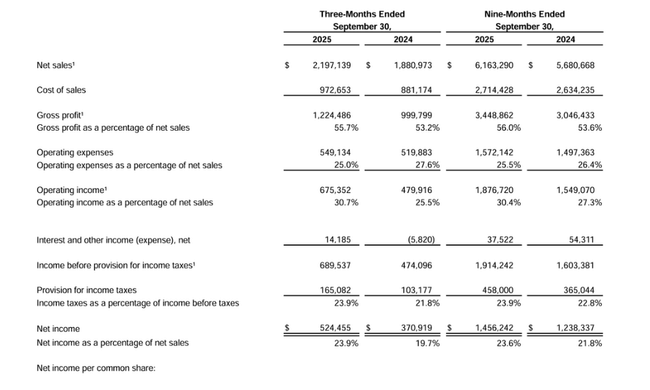

- Przychody: 2,20 mld USD → +16,8% rok do roku (1,88 mld USD w 3. kwartale 2024 r.).

- Marża brutto: 55,7% → poprawa z 53,2% rok temu.

- Dochód operacyjny: 675,4 mln USD → +40,7% rok do roku.

- Dochód netto: 524,5 mln USD → +41,4% rok do roku.

- Zysk na akcję (EPS): 0,53 USD → +41,1% w porównaniu do 0,38 USD w roku ubiegłym.

- Koszty operacyjne: 549,1 mln USD → 25% sprzedaży (spadek z 27,6% w roku ubiegłym).

- Sprzedaż zagraniczna: 937,1 mln USD → +23,3% r/r, co stanowi 43% sprzedaży.

Podczas gdy podstawowe portfolio energetyczne poprawia wyniki, dział alkoholi zmaga się ze spadkiem popytu. Segment ten pozostaje komplementarny dla spółki, a ostatnie wydarzenia pokazują, że kierownictwo nadal koncentruje się na kluczowym rynku bezalkoholowych napojów energetycznych, na którym Monster ma największy potencjał marżowy. Ogólnie rzecz biorąc, kwartał był jednak bardzo mocnym sygnałem dla inwestorów - Monster był w stanie poprawić wyniki, wzmocnić stabilność finansową i rozszerzyć swój międzynarodowy zasięg bez negatywnego wpływu na wydajność.

Komentarz CEO

Kierownictwo podkreśliło w szczególności siłę podstawowej działalności i zdolność Monstera do reagowania na zmieniające się preferencje konsumentów. CEO Rodney Sacks mówił o połączeniu "zdyscyplinowanego wzrostu" i "długoterminowego myślenia", które chroni firmę przed wahaniami rynkowymi. Powiedział, że nadal koncentruje się na wzmacnianiu marki, jednocześnie inwestując w innowacje w obszarach, które stanowią wartość dodaną dla klientów. Obejmują one nowe formaty, zdrowsze warianty produktów i lokalnie dostosowane smaki, które mogą spodobać się szerokiemu gronu klientów.

Sacks podkreślił również, że Monster widzi konkurencję nie tylko w świecie napojów energetycznych, ale także w szerszym kontekście napojów funkcjonalnych, które łączą energię, zdrowie i wydajność. Celem zarządu jest utrzymanie trendu wzrostowego bez przesadnych wahań, co ma zapewnić połączenie silnej marki, badań i ścisłej kontroli kosztów.

Perspektywy

Choć spółka nie przedstawiła konkretnych prognoz liczbowych na kolejny kwartał, sygnały płynące od zarządu i z rynku wskazują na kontynuację trendu wzrostowego. Kluczowe segmenty, w szczególności Monster Energy i Reign, nadal mają silną trakcję, podczas gdy ekspansja na rynkach wschodzących zapewnia możliwość dalszego wzrostu wolumenu. Ewolucja cen aluminium i innych czynników produkcji, które w przeszłości wpływały na marże, będzie również ważnym czynnikiem w nadchodzącym okresie. Firma znajduje się jednak w korzystnej sytuacji ze względu na swoje wolumeny i siłę przetargową.

Jeśli chodzi o długoterminową strategię, oczekuje się kontynuacji inwestycji w innowacje produktowe i działania marketingowe, z naciskiem na kanały cyfrowe i partnerstwa z głównymi markami sportowymi. W ten sposób Monster będzie nadal opierał się na połączeniu autentyczności, wydajności i globalnej rozpoznawalności, co jest kluczowym czynnikiem konkurencyjnym w tym segmencie.

Długoterminowe wyniki

Historycznie rzecz biorąc, Monster pozostaje jednym z niewielu graczy, którzy byli w stanie konsekwentnie rosnąć nawet w środowisku niestabilnych towarów i zmieniających się trendów. Od 2021 r. przychody wzrosły o ponad jedną trzecią, a firma zbliża się do poziomu 7,5 mld USD rocznej sprzedaży. Marże brutto i operacyjne pozostały wyjątkowo wysokie w dłuższej perspektywie, potwierdzając siłę marki i zdolność kierownictwa do zarządzania kosztami.

Podczas gdy rok 2024 przyniósł krótkoterminowy spadek zysku netto, obecne wyniki pokazują powrót do pierwotnego tempa. EBITDA i przepływy pieniężne z działalności operacyjnej pozostają stabilne, co pozwala firmie finansować ekspansję ze środków własnych bez znaczącego zadłużenia. Z perspektywy inwestora Monster reprezentuje typową spółkę wzrostową o zdrowej równowadze między ekspansją a rentownością - połączenie, którego konkurenci nie byli w stanie odtworzyć w dłuższej perspektywie.

Aktualności

- Monster osiągnął rekordowo wysoką sprzedaż, napędzaną przede wszystkim przez podstawowe portfolio napojów energetycznych.

- Sprzedaż międzynarodowa po raz pierwszy przekroczyła 40% całkowitej sprzedaży.

- Marża brutto wzrosła dzięki bardziej wydajnej produkcji i silniejszej pozycji cenowej.

- Firma zacieśniła współpracę z Coca-Colą w zakresie dystrybucji i logistyki.

- Dział alkoholowy pozostaje słabszym ogniwem, ale kierownictwo potwierdziło, że jego wkład w grupę zostanie ponownie przeanalizowany.

Struktura akcjonariatu

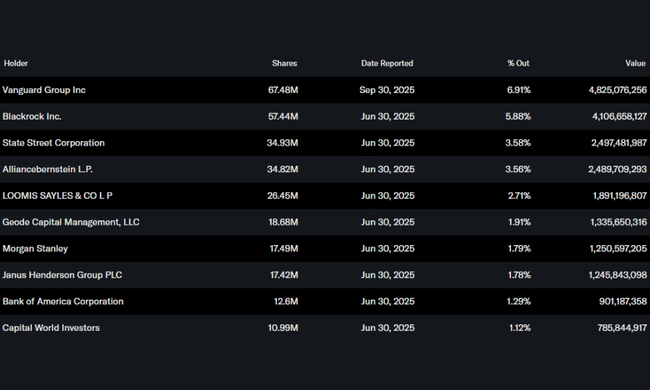

Monster Beverage ma niezwykle silną i stabilną bazę właścicielską. Insiderzytj. zarząd i założyciele spółki, posiadają około 28,6% wszystkich akcjico zapewnia wysoki stopień kontroli nad kierunkiem strategicznym i ciągłość przywództwa. Pozostała większość akcji znajduje się w posiadaniu inwestorów instytucjonalnychktórzy posiadają ok. 69% wszystkich akcji i ponad 96% akcji w wolnym obrocie.

Do największych akcjonariuszy należą:

- Vanguard Group Inc. z pakietem 6,9% (67,5 mln akcji)

- BlackRock Inc. z 5,9% (57,4 mln akcji)

- State Street Corporation z 3,6% (34,9 mln akcji)

- AllianceBernstein L.P. z 3,6% (34,8 mln akcji)

Takie połączenie siły założycieli i silnego wsparcia instytucjonalnego zapewnia akcjom Monster stabilność, niską zmienność i wysokie długoterminowe zaufanie inwestorów.

Oczekiwania analityków

Rynek postrzega wyniki jako potwierdzenie, że Monster powraca na stabilną trajektorię wzrostu po trudnym okresie. Analitycy oczekują, że dwucyfrowe tempo wzrostu utrzyma się co najmniej do pierwszej połowy 2026 r., a zdolność do utrzymania marży brutto powyżej 55% pozostanie kluczowym czynnikiem dalszej aprecjacji wyceny.

Pozytywnym czynnikiem jest również rosnąca dywersyfikacja geograficzna, która zmniejsza zależność od rynku amerykańskiego. Podczas gdy presja konkurencyjna w segmencie napojów energetycznych premium i ewentualna normalizacja siły cenowej w sektorze detalicznym pozostają ryzykiem, Monster jak dotąd potwierdził, że jego marka ma siłę, by przetrwać w środowisku zwiększonej konkurencji i zmieniających się nastrojów konsumentów.