IBM od lat stanowi niewidoczny kręgosłup światowego biznesu – od bankowości po sektor publiczny. Choć nie przyciąga już uwagi jak firmy z Doliny Krzemowej, jego technologie wciąż napędzają kluczowe systemy gospodarki. Po kilku latach restrukturyzacji i wydzielenia tradycyjnych działów firma wreszcie pokazuje efekty transformacji w kierunku chmury hybrydowej i AI.

W trzecim kwartale 2025 roku IBM przyspieszył wzrost przychodów, poprawił marże i zwiększył wolne przepływy pieniężne. Dla inwestorów to znak, że dawny „niezgrabny dinozaur” odzyskał kondycję – tym razem jako solidna, oprogramowaniowa maszyna oparta na danych i inteligentnych rozwiązaniach dla przedsiębiorstw.

Jak wyglądał ostatni kwartał?

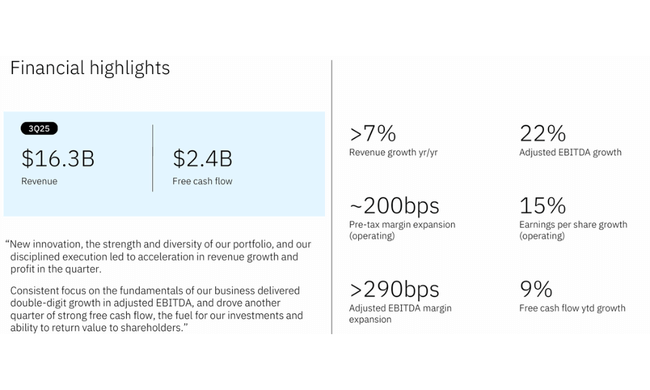

W trzecim kwartale 2025 r. przychody IBM $IBMwyniosły około 16,3 mld USD, co stanowi 9% wzrost rok do roku i około 7% wzrost w stałej walucie. To bardzo przyzwoite tempo dla tak dużej firmy o ugruntowanej pozycji, zwłaszcza przy połączeniu wzrostu we wszystkich głównych segmentach. Nie jest to jednorazowa wpadka - zamiast tego wygląda na wynik systematycznego przesuwania się firmy w kierunku obszarów, w których obecnie znajduje się prawdziwa wartość: oprogramowania, chmury hybrydowej, danych i sztucznej inteligencji.

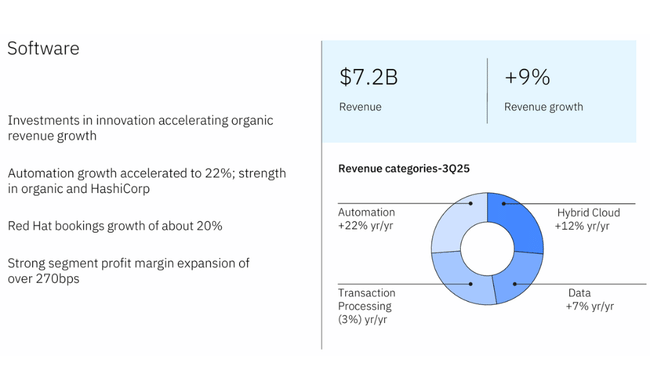

Największą częścią biznesu jest oprogramowanie z przychodami wynoszącymi około 7,2 mld USDktóre wzrosły o 10 %. Chmura hybrydowa była motorem napędowym, a Red Hat dodał dwucyfrowy wzrost, ale automatyzacja i platformy danych również były bardzo silne. Nieco słabiej wypadło tradycyjne przetwarzanie transakcji, które jest bardziej dojrzałe i nieznacznie spada, ale ogólnie segment oprogramowania rośnie solidnie. Konsulting zwiększył przychody do około 5,3 mld euroco oznacza skromniejszy 3% wzrostale jest to segment, który ściśle podąża za projektami chmurowymi i AI - IBM buduje tutaj długoterminowe relacje i zwiększa przyczepność swojej technologii do dużych klientów.

Miłym zaskoczeniem jest Infrastrukturagdzie przychody podskoczyły do 3,6 mld USDco stanowi 17% wzrost rok do roku. Wynika to głównie z infrastruktury hybrydowej, na czele z IBM Z - nowy cykl mainframe zapewnił ponad 60% wzrost w tym segmencie. Dla wielu starych wyjadaczy jest to dowód na to, że "mainframe jeszcze nie umarł" i nadal odgrywa bardzo specyficzną i trudną do zastąpienia rolę w świecie przedsiębiorstw. Część finansowa (IBM Financing) również odegrała mniejszą, ale rosnącą rolę i poprawiła ogólne wyniki.

Marże pokazują, że nie chodzi tylko o wzrost wolumenu, ale także o jakość. Marża brutto według zasad GAAP wzrosła do 57,3 %czyli o ponad punkt procentowy więcej niż w ubiegłym roku, a w ujęciu operacyjnym, bez uwzględnienia zasad GAAP, wzrosła do 58,7 %. Obraz operacyjny jest znacznie bardziej interesujący: operacyjna marża przed opodatkowaniem wzrosła do 18,6 %co oznacza poprawę o dwa punkty procentowe.

Na dochód netto GAAP wpłynął jednorazowy koszt podatkowy związany z nową amerykańską ustawą podatkową H.R. 1, więc same liczby niewiele tu mówią. Najważniejsze jest to, że na poziomie operacyjnym (non-GAAP) IBM dostarczył około 2,5 miliarda dolarów zysku a zysk na akcję w wysokości około 2,65 USDto mniej więcej 15% wzrost rok do roku. Jest to zgodne z komentarzem zarządu, że firma osiągnęła dwucyfrowy wzrost "skorygowanej EBITDA" i poprawiła rentowność we wszystkich segmentach.

Perspektywy

Zarząd jest tak zadowolony z perspektyw na 2025 r., że podniosło swoje całoroczne prognozy. IBM oczekuje teraz, że przychody wzrosną przy stałej walucie o ponad 5%przy czym oczekuje się, że obecne środowisko kursowe doda około 1,5 punktu procentowego przeciwności. Niemniej jednak, firma prowadzi otwartą grę na scenariusz, w którym jej wzrost ustabilizuje się w średnim jednocyfrowym przedziale - co jest bardzo przyzwoitym standardem dla tego typu blue chipów.

Jeszcze ważniejsze niż sam wzrost przychodów dla IBM są wolne przepływy pieniężne. Firma spodziewa się obecnie wygenerować około 14 miliardów dolarów wolnych przepływów pieniężnychco stanowi znaczną poprawę w porównaniu z poprzednimi latami. W ciągu pierwszych dziewięciu miesięcy roku wygenerowała już ok. 9,2 mld USD przepływów pieniężnych z działalności operacyjnej a 7,2 mld USD wolnych przepływów pieniężnychwięc plan nie wygląda na naciągany. Silne generowanie gotówki jest podstawą dwóch kluczowych rzeczy: finansowania inwestycji w chmurę i sztuczną inteligencję oraz utrzymania atrakcyjnej polityki dywidendowej.

Długoterminowe wyniki

Kiedy patrzymy na ewolucję IBM w ciągu ostatnich czterech lat, widzimy firmę na długiej krzywej transformacji. Przychody stopniowo przesuwały się z około 57,4 mld euro w 2021 r. do 62,7 mld euro w 2024 r.. Nie jest to dramatyczny skok, ale jest to stopniowe przejście od firmy, która od lat znajdowała się w stagnacji lub nieznacznie spadała, do takiej, która może utrzymać wzrost co najmniej w dolnych pojedynczych cyfrach. Ważniejsza od samej wielkości przychodów jest ich struktura - obecnie są one mocno zdominowane przez oprogramowanie i doradztwo związane z chmurą i sztuczną inteligencją, podczas gdy wcześniej większy był udział sprzętu i niskomarżowych działań.

Poprawa na poziomie zysku brutto. Poprawił się on z 31,5 mld euro w 2021 r. stopniowo wzrastał do 35,6 mld euro w 2024 r.rosnąc szybciej niż przychody. To powiedziawszy, IBM udaje się przesunąć mieszankę w kierunku większej wartości - więcej oprogramowania, więcej platform danych i więcej usług, gdzie marże tradycyjnie były znacznie wyższe niż w przypadku infrastruktury. Jednocześnie koszty sprzedaży nieznacznie spadają, co wspiera ogólne marże.

Historia jest bardziej skomplikowana w przypadku kosztów operacyjnych. W latach 2022 i 2023 koszty operacyjne były praktycznie płaskie na poziomie zysku brutto - liczby sugerują wysoki udział restrukturyzacji i pozycji jednorazowych, co doprowadziło do zerowego wyniku operacyjnego w księgach. Dopiero w 2024 r. sytuacja ustabilizowała się: koszty operacyjne spadły do około 29,5 mld dolarówco pozwoliło na powrót zysku operacyjnego do 6 mld dol..

Na poziomie zysku netto ...występuje znaczna zmienność, głównie z powodu pozycji podatkowych i emerytalnych. W 2021 roku IBM zarobił około 5,7 miliarda dolarówa rok później dochód netto spadł do 1,6 mld dolarów z powodu kosztów jednorazowych. Następnie rok 2023 przyniósł optycznie wyjątkowo wysokie zyski w wysokości około 7,5 miliarda dolarównapędzane między innymi efektami podatkowymi, a w 2024 r. ponownie spadły do 6 mld. Na pierwszy rzut oka wygląda to chaotycznie, ale po skorygowaniu o duże jednorazowe pozycje, jasne jest, że działalność operacyjna raczej stopniowo stabilizuje się i generuje solidne, przewidywalne zyski.

Aktualności

W ostatnich miesiącach IBM dodał kilka ważnych akcentów do swojej historii, szczególnie w zakresie sztucznej inteligencji i chmury:

- Biznes AI przekroczył już wartość 9,5 mld doldając jasno do zrozumienia, że nie jest to marketingowa etykietka, a realne, znaczące źródło wzrostu.

- W segmencie Oprogramowanie kwitnie chmura hybrydowa z Red Hat, a także nowe platformy automatyzacji i danych, które są bezpośrednio związane z wykorzystaniem sztucznej inteligencji w praktyce.

- Infrastruktura czerpie korzyści z nowego cyklu IBM Z i infrastruktury hybrydowej, która pozostaje kręgosłupem IT w wielu krytycznych branżach - od bankowości po rząd.

- Firma udoskonaliła i poprawiła całoroczne prognozy w zakresie przychodów i wolnych przepływów pieniężnych, sugerując, że przyspieszenie obserwowane w trzecim kwartale nie jest przypadkiem, ale trendem.

- Jednocześnie IBM kontynuuje swoją długą tradycję regularnych dywidendzatwierdzając kolejną kwartalną wypłatę w wysokości 1,68 USD na akcję.

Struktura akcjonariatu

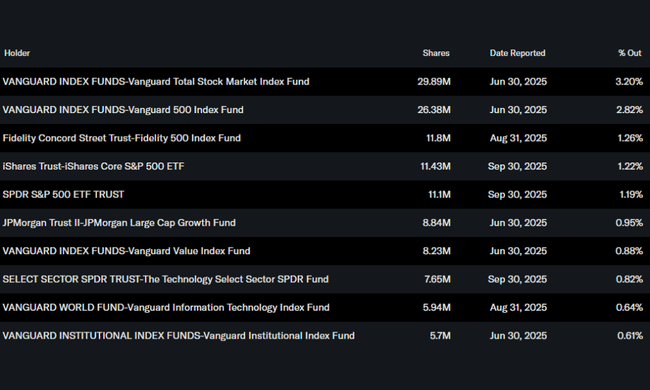

Struktura własnościowa IBM odpowiada profilowi dużego, uznanego blue chipa. Osoby mające dostęp do informacji poufnych posiadają jedynie ok. 0,1% akcjidzięki czemu mają decydujący głos inwestorzy instytucjonalni z udziałem wynoszącym około 64% spółki i free float. To sprawia, że IBM jest typowym tytułem dla dużych funduszy i menedżerów emerytalnych poszukujących połączenia stabilności, dywidend i umiarkowanego wzrostu.

Tradycyjnie do największych akcjonariuszy należą fundusze z grupy Vanguard. Ich fundusz Total Stock Market Index Fund posiada ok. 3,2% akcjipodczas gdy 500 Index Fund posiada prawie 2,8 %. Ma również silną pozycję w Fidelity 500 Index Fund a iShares Core S&P 500 ETF. W praktyce oznacza to, że IBM jest ściśle powiązany z wynikami głównych indeksów i nastrojami wobec całego segmentu dużych amerykańskich spółek technologicznych i przemysłowych.

Oczekiwania analityków

Analitycy postrzegają obecną pozycję IBM połączenie defensywnego tytułu dywidendowego i stopniowo wyłaniającego się gracza AI.. Z jednej strony są to stabilne zyski, solidne przepływy pieniężne i długoterminowa konserwatywna polityka finansowa, która wspiera atrakcyjną dywidendę. Z drugiej strony jest miejsce na ponadprzeciętny wzrost w wybranych częściach portfela - w szczególności w oprogramowaniu, chmurze hybrydowej i rozwiązaniach AI dla sektora przedsiębiorstw.

Kluczowe pytania na najbliższe lata są przede wszystkim trojakie: czy IBM może utrzymać trwały wzrost przychodów powyżej pięciu procent, jak szybko będą rosły projekty AI i jak bardzo może nadal poprawiać marże operacyjne bez powrotu do dużych jednorazowych kosztów. Jeśli firma potwierdzi, że obecne przyspieszenie nie jest tylko krótkoterminowym cyklem związanym z komputerami mainframe i nowymi produktami, ale długoterminowym trendem, IBM może zbliżyć się do bycia postrzeganym jako stabilny fundusz dywidendowy. stabilny tytuł do dywidendy z dodatkową "opcją kupna" na AI. Jest to połączenie bardzo atrakcyjne dla inwestorów długoterminowych.