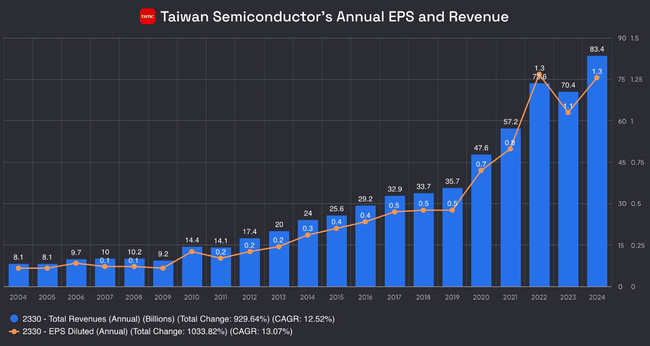

Niesamowite wyniki $TSM. Przychody w 2024 roku wyniosą 83 mld USD, co oznacza wzrost z 8 mld USD w 2004 roku. Ale czy uważasz, że obecne tempo jest zrównoważone? W ciągu najbliższych kilku lat myślę, że to jasne, ale co dalej? Czy ktoś zatrzyma TSM na dłużej?

Świetna firma, jak dotąd mam tylko $ASML i $NVDA z tej branży. TSM jest teraz dość wysoko i zobaczymy głównie, jak przebiegną wybory w USA, ponieważ może to również wpłynąć na wiele rzeczy.

Bulios Black

Ten użytkownik ma dostęp do ekskluzywnych treści, narzędzi i funkcji platformy Bulios dzięki swojej subskrypcji.

Wyniki były świetne i żałuję, że nie mam ich akcji w portfelu. Gdyby cena znacząco spadła, kupiłbym je.

Wyniki są świetne, ale wycena jest wysoka, a akcje są naprawdę niedowartościowane, więc poczekam na lepszą cenę.

Widać, że firma radzi sobie dobrze, ale widzę ryzyko związane z Chinami, ponieważ jeśli Chiny zaatakują, może to być duży problem.

Wyniki były świetne. Mam w portfelu $ASML i chciałbym kupić również $TSM.

Kupiłem około 80 akcji i pozbyłem się ich po wynikach, które teraz osiągnęliśmy. Wzrost był zbyt duży.

Bulios Black

Ten użytkownik ma dostęp do ekskluzywnych treści, narzędzi i funkcji platformy Bulios dzięki swojej subskrypcji.

Akcje $TSM sprawiają, że jestem naprawdę szczęśliwy :) Posiadam akcje od nieco ponad roku i zyskałem ładne 195%.

Półprzewodniki to bardzo cykliczny sektor, więc z czasem z pewnością pójdzie w bok lub w dół, ale obecnie radzą sobie bardzo dobrze i dopóki ich klienci będą się rozwijać, będą na tym korzystać.

Z każdą kolejną fabryką zbudowaną poza Tajwanem, ryzyko "chińskie" będzie spadać, a ich wycena zbliży się do wartości z przeszłości. Ale będą trzymać większość najbardziej zaawansowanej produkcji jako osłonę krzemową na wyspach, więc możliwe, że raz na jakiś czas rynek znowu ostygnie i będzie okazja do skorzystania ze sporych przecen (mam kilka sztuk za 65-100usd).

Sporą część mam już po teście czasowym, jest to obecnie moja największa indywidualna pozycja, więc może docelowo wleję część w ETF indeksowy.

Półprzewodniki to bardzo cykliczny sektor, więc z czasem z pewnością pójdzie w bok lub w dół, ale obecnie radzą sobie bardzo dobrze i dopóki ich klienci będą się rozwijać, będą na tym korzystać.

Z każdą kolejną fabryką zbudowaną poza Tajwanem, ryzyko "chińskie" będzie spadać, a ich wycena zbliży się do wartości z przeszłości. Ale większość najbardziej zaawansowanej produkcji będzie trzymana jako osłona krzemowa na wyspach, więc możliwe, że raz na jakiś czas rynek znowu ostygnie i będzie okazja do skorzystania ze sporych przecen (mam kilka sztuk za 65-100usd).

Sporą część mam już po teście czasowym, jest to obecnie moja największa indywidualna pozycja, więc może w końcu coś wleję w ETF indeksowy.