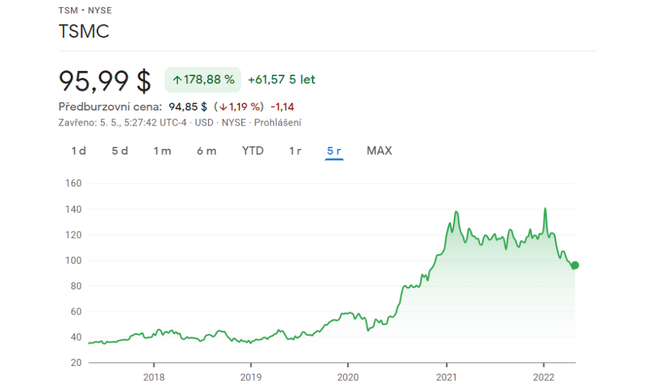

W dzisiejszym artykule przeanalizuję spółkę Taiwan Semiconductor Manufacturing Company $TSM i przedstawię powody, które skłaniają mnie do zwiększenia mojej pozycji. Ostatnio kupiłem $TSM w 2020 r. po ok. 60 USD. Dopóki spółka utrzymywała ATH, mój zysk wynosił 175% w ciągu zaledwie dwóch lat. Dlaczego kusi mnie, aby ponownie zwiększyć swoją pozycję?

Czego można się spodziewać po $TSM?

Co nowego w $TSM

- Największy na świecie producent układów scalonych, $TSM, zobowiązał się do zainwestowania 100 mld USD w ciągu trzech lat w celu zwiększenia produkcji.

- Niespodzianka w zakresie przychodów: Firma odnotowała sprzedaż na poziomie 17,57 mld USD (wzrost o 36% w porównaniu z rokiem ubiegłym). FirmaTSM spodziewa się, że w kolejnym kwartale będzie mogła wykorzystać ten wzrost i uzyskać jeszcze około miliarda dolarów ze sprzedaży.

- $TSM nadal zgłasza stały lub dwucyfrowy popyt.

Dlaczego mam zamiar ponownie zainwestować w $TSM?

Obecnie spadek wartości ATH wynosi 31,76%.

Przede wszystkim stwierdzam fakt dotyczący zapotrzebowania na układy scalone, które wzrosło dwukrotnie. Społeczeństwo ludzkie staje się dość zachłanne i nadmiernie stechnicyzowane, a dziś nie wyobrażamy sobie nawet elektroniki bez układów scalonych (czajniki, telefony, samochody, komputery i wiele innych urządzeń).

Jednak ogromne inwestycje poczynione przez gigantów w dziedzinie układów scalonych w celu rozwoju, ewolucji i tworzenia nowych zakładów, aby zadowolić swoich klientów, prawdopodobnie nie wystarczą. Dlaczego? W ten sposób zapotrzebowanie jest ogromne. Dla przykładu: firma $TSM inwestuje spore sumy w budowę nowych zakładów (być może jednych z największych), aby zrealizować wszystkie zamówienia (na układy scalone), inwestycja musiałaby być 3-5 razy większa od wartości, jak twierdzą analitycy.

FYI: Większość firm produkujących półprzewodniki odnotowuje wzrost kosztów rozbudowy swoich zakładów i ewentualnego zwiększenia produkcji. Na kolejnym miejscu pod względem inwestycji w rozwój są firmy takie jak Intel (inwestujące, ale w znacznie mniejszym stopniu).

Co dalej z kursem akcji?

Nawet w obliczu możliwych 100 mld USD inwestycji w zwiększenie produkcji, spodziewam się, że wkrótce znajdą one odzwierciedlenie w cenie akcji, która na tej podstawie może nieznacznie spaść.

Jest to jeden z powodów, dla których kusi mnie, aby ponownie otworzyć pozycję, cena spada, większe wydatki w krótkim terminie = kolejny możliwy spadek ceny akcji do bardziej akceptowalnej wartości.

Innym negatywnym trendem, który możemy ostatnio zaobserwować, poza inflacją i stopami procentowymi, jest przede wszystkim ekspansja kowidułów i zmniejszenie liczby zakładów produkcyjnych. Fakt ten po raz kolejny przekonuje mnie, że spółka ta może odnotować kolejny spadek kursu akcji, wiedząc, jaki jest popyt, a spółka nie spełni standardów produkcyjnych = kolejny możliwy spadek kursu akcji, który bym wykorzystał.

Ponadto wiem, że $TSM jest dosłownie wiodącym producentem układów scalonych na świecie, mającym obiecującą i wymagającą klientelę w postaci takich firm, jak Apple, AMD, Nvidia, Sony i wielu innych. Łącząc dwa i dwa, można dostrzec zapotrzebowanie na tę firmę wraz z rosnącym popytem i narastającym kryzysem związanym z układami scalonymi. Zastanawiam się, jak rynek zareagowałby na kolejne restrykcje ze strony $TSM, które są możliwe ze względu na napiętą sytuację z sąsiednimi Chinami oraz rosnącą epidemię Covid-19.

- Strategia jest jasna: Kupuj i zwiększaj pozycję okresowo przy każdym kolejnym spadku. Nie jestem w stanie powiedzieć, jak bardzo kowadło i masowe inwestycje odcisną piętno na firmie, dlatego będę zwiększał pozycję w ciągu miesięcy i lat (na wypadek spadku ceny).

Dlaczego na podstawie bilansu oceniam firmę pozytywnie?

- Spółka dysponuje gotówką o wartości do 40 mld USD.

- W aktywach znajduje się 60 mld USD.

- Rośnie nie tylko sprzedaż, ale także zysk brutto, który wzrósł o 43% w porównaniu z rokiem ubiegłym.

Firma jest chwalona za to, że potrafi przenieść rosnące koszty na klientów końcowych (w tym przypadku głównymi klientami są Sony, Apple i kilka innych firm).

- Jak dotąd koszty rosną w tempie 24% rocznie, czyli dość znacznie, ale jest to równoważone przez wyższe zyski.

- Marża zysku ma wzrosnąć o kolejne 7%.

Aby zapoznać się z pełnym przeglądem danych finansowych, polecam ten film: (154) Analiza akcji Taiwan Semiconductor (TSM) - Czy kupię akcje TSM po spadku?

Musimy wziąć pod uwagę, że wszystkie wyniki są efektem kryzysu na rynku chipów, który nie zna końca w tym roku, dlatego nie martwię się nawet o zwiększone koszty i nadzwyczajne inwestycje w rozwój zakładów. Ważne jest jednak to, że firma będzie przynosić zyski, nawet jeśli kryzys na rynku chipów zostanie zażegnany (czego nie spodziewam się w najbliższej przyszłości). Oceniam firmę jako stabilną finansowo i nie boję się powiedzieć, że obecny spadek koniunktury zostanie bardzo szybko usunięty, gdy rynek wróci do dawnej formy.

Poza zwiększoną produkcją i sprzedażą półprzewodników, widzę szansę w najnowszych modelach układów scalonych i rosnącej popularności pojazdów elektrycznych, które również cierpią na niedobór układów scalonych. Zainteresowanie zwiększoną produkcją pojazdów elektrycznych będzie również kluczowe dla firmy, która już współpracuje z wieloma czołowymi klientami. Na przykład, w przyszłości możemy być świadkami rozszerzenia współpracy z firmą Apple, ponieważ krążą plotki o możliwym samochodzie: Samochód Apple. To nie jest ani fakt, ani pewność, to tylko moje przypuszczenie.

W tym artykule omawiam inne innowacje i nowości z $TSM: Ta ogromna firma produkująca półprzewodniki prześciga wszystkich konkurentów, osiągając bieżące zyski | Bulios

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi zostać poddana szczegółowej analizie.