Po fatalnym początku roku na rynku akcji, w ostatnim miesiącu nastąpiło silne ożywienie na wszystkich rynkach. Rynki są jednak nadal dość niestabilne i trudno jest wybrać spółki o większym potencjale wzrostu. Ale Wells Fargo ułatwił nam zadanie, przedstawiając listę 3 spółek, których potencjał wzrostu do końca tego roku może wynieść nawet 60%.

Tracie McMillion - szefowa działu strategii alokacji aktywów globalnych w Wells Fargo Investment Institute- uważa, że ryzyko zdecydowanie rośnie, zauważając, że gospodarka amerykańska w ciągu zaledwie kilku lat przeszła od "szybkiego ożywienia" do fazy, która wydaje się być fazą schyłkową cyklu.

Chociaż McMillion nadal obawia się przejścia z roku 2022 na 2023, na razie widzi dalszy pozytywny rozwój.

W tym kontekście, analitycy Wells Fargo $WFC zwrócili uwagę na trzy akcje, które są dobrze przygotowane do dalszego wzrostu w tym środowisku. Są to akcje, które mają potencjał, aby w najbliższych miesiącach wzrosnąć o co najmniej 60% lub więcej

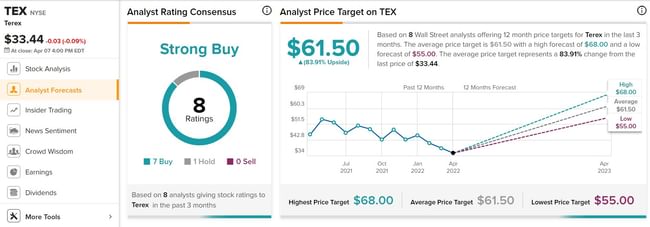

1) Terex $TEX

FirmaTerex jest jednym z największych amerykańskich producentów podestów i urządzeń do przenoszenia materiałów. Produkty firmy są stosowane w budownictwie, energetyce, górnictwie, infrastrukturze i konserwacji. Założona w 1986 r. firma Terex zatrudnia 8 600 pełnoetatowych pracowników, a jej kapitalizacja rynkowa wynosi nieco poniżej 2,4 mld USD. Poruszają się one w dwóch głównych segmentach:

- Segment lotniczych platform roboczych (AWP).

- Segment Przetwarzania Materiałów (MP).

Podobnie jak wiele innych firm, firma Terex borykała się ostatnio z problemami natury makro, takimi jak niedobory w łańcuchu dostaw, co sprawiło, że znalazła się w trudnej sytuacji logistycznej. W rezultacie akcje wykazują tendencję spadkową i od początku roku znajdują się na minusie 23%.

Mimo to w ostatnim raporcie kwartalnym za 2021 r. spółka osiągnęła lepsze wyniki. Sprzedaż wzrosła o 26% w porównaniu z rokiem ubiegłym, a zysk na akcję w wysokości 0,83 USD był wyższy od oczekiwanego przez analityków.

Dobre wyniki firmy Terex przyciągnęły uwagę analityka Wells Fargo Setha Webera:

"Oczekujemy, że połączenie zdrowego popytu na rynku końcowym we wszystkich segmentach, lepszej dynamiki cen/kosztów, czystszego bilansu, szerokich zmian w portfelu oraz inicjatyw w zakresie kosztów/efektywności powinno wspierać silny wzrost, poprawę przepływów pieniężnych/zysków oraz poprawę dźwigni finansowej".

"Widzimy w przyszłości więcej katalizatorów, w tym rosnącą aktywność w zakresie budownictwa niemieszkaniowego i infrastruktury w USA, wyższe wydatki kapitałowe w sektorze użyteczności publicznej, poprawę sytuacji w zakresie wąskich gardeł w łańcuchu dostaw.

Dlatego Weber ocenia $TEXjako Kupuj, a jego cena docelowa 64 USD sugeruje, że akcje wzrosną o 95% w ciągu najbliższego roku.

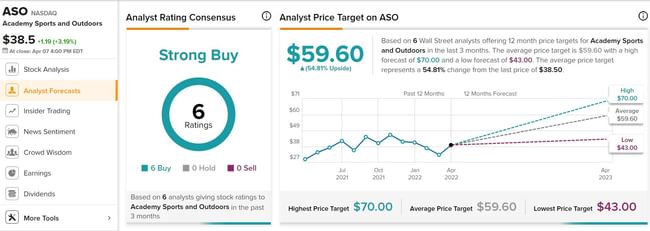

2. Academy Sports and Outdoors $ASO

Academy Sports, duża sieć sklepów z artykułami sportowymi i outdoorowymi,odnotowała wyraźne zyski w następstwie wprowadzenia COVID. Prowadzi około 259 sklepów w 16 stanach.

W roku fiskalnym 2021 spółka odnotowała przychody ogółem w wysokości 6,77 mld USD, co oznacza wzrost o 19% w stosunku do roku poprzedniego. Spółka pobiła również prognozy dotyczące zysku na akcję - od momentu wejścia na giełdę zysk na akcję wzrósł o 72% (wpis z 2020 r.)

W ciągu ostatniego roku Akademia wykorzystała rosnącą sprzedaż, aby zwrócić inwestorom zyski.

- W roku obrotowym 2021 firma odkupiła 10,6 mln akcji o łącznej wartości 411,4 mln USD.

- W marcu tego roku Akademia ogłosiła swoją pierwszą dywidendę od akcji zwykłych.

- W dniu 3 marca spółka zadeklarowała wypłatę dywidendy w wysokości 7,5 centa na akcję, która zostanie wypłacona 14 kwietnia.

Jest to kluczowy punkt dla analityka Wells Fargo, Kate Fitzsimons, która pisze:

"Spodziewamy się, że w 2022 r. możemy być świadkami dodatkowego zezwolenia na odkup akcji, ponieważ kierownictwo wykorzysta tę gotówkę na rozwój. Patrząc w przyszłość, priorytety gotówkowe spółki w 2022 r. obejmują nową dywidendę i reinwestycje w działalność, w tym powrót do wzrostu liczby jednostek, ponieważ ASO planuje otworzyć 80-100 nowych sklepów w ciągu najbliższych 5 lat. Ze względu na zdrowy bilans, nadal uważamy ASO za jedną z najbardziej niedowartościowanych firm w sektorze dóbr konsumpcyjnych, a jej akcje pozostają najlepszym wyborem."

Ocena "Kupuj" i cena docelowa 62 USD sugerują, że firma widzi 66% wzrost w nadchodzącym roku.

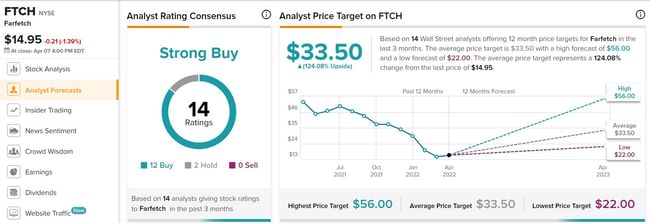

3) Farfetch, Ltd $FTCH

Farfetch specjalizuje się w handlu elektronicznym towarami luksusowymi. Platforma Farfetch łączy kupujących i sprzedających w 190 krajach i oferuje ponad 1400 marek luksusowych, począwszy od biżuterii, poprzez modę damską i męską, wysokiej klasy obuwie, aż po różnego rodzaju akcesoria. Firma ma siedzibę główną w Portugalii, a także w Londynie i biurach w Nowym Jorku, Los Angeles, Tokio i Szanghaju.

W ostatnich latach Farfetch odnotowuje bardzo dobre wyniki. Do końca 2021 r. firma chce mieć ponad 3,7 mln aktywnych konsumentów, a w ubiegłym roku wartość sprzedaży brutto wyniosła 4,2 mld dolarów. Liczba ta wzrosła o 33% w porównaniu z rokiem ubiegłym

W ostatnich miesiącach Farfetch dokonywał przejęć w ramach wspólnych działań mających na celu wyeliminowanie konkurencji i rozbudowę własnej platformy.

- W grudniu firma przejęła LUXCLUSIF -> dostawcę usług e-commerce B2B dla dóbr luksusowych. LUXCLUSIF przynosi ze sobą własną platformę technologiczną, która jest już dostępna dla Farfetch.

- W styczniu firma przejęła także Violet Grey -> sklep z luksusowymi kosmetykami. Violent Grey zyskała reputację jako firma wprowadzająca na rynek marki kosmetyczne i stworzyła oddaną społeczność zwolenników.

Akcje Farfetch znajdują się w dołku, od początku roku spadły o 48%. Mimo to Ike Boruchow widzi kilka powodów, dla których warto wejść w akcje Farfetch:

Nadchodzi katalizator dla fuzji i przejęć. Większa wiara w zdolność firmy do zwiększania marży w ciągu kilku lat, ponieważ rynek wykorzystuje wydatki do tworzenia popytu, zwłaszcza że coraz więcej klientów wchodzi do lejka sprzedaży i zyskuje lojalność rynkową...".

Bycze nastawienie wiąże się z rekomendacją Kupuj i ceną docelową na poziomie 35 USD, co oznacza duży potencjał wzrostu o 135% w ciągu jednego roku.

Szczerze mówiąc, bardzo lubię te spółki i sam zastanowię się nad dodaniem ich do swojego portfela. Uważam, że istnieje tu naprawdę duży potencjał wzrostu i będę uważnie obserwował te firmy.