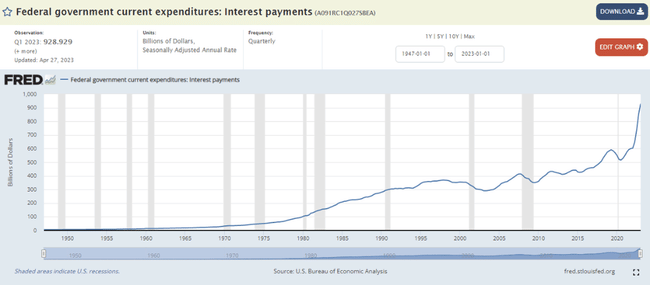

Według najnowszych statystyk, rząd Stanów Zjednoczonych zapłacił 929 miliardów dolarów odsetek od amerykańskich obligacji skarbowych w ciągu 12 miesięcy kończących się w marcu tego roku, co stanowi nowy rekord wszech czasów. Rok temu było to "tylko" 603 mld USD, co oznacza, że odsetki od amerykańskiego długu publicznego wzrosły o ponad 50% w ciągu ostatniego roku!

Biorąc pod uwagę, że Fed podniósł podstawową stopę funduszy federalnych o 5 punktów procentowych z 0,25% do 5,25% w ciągu ostatniego roku, nadal trwa wzrost oprocentowania amerykańskich obligacji skarbowych. W związku z tym bardzo prawdopodobne jest, że w nadchodzących kwartałach osiągnięty zostanie krytyczny poziom jednego biliona dolarów odsetek.

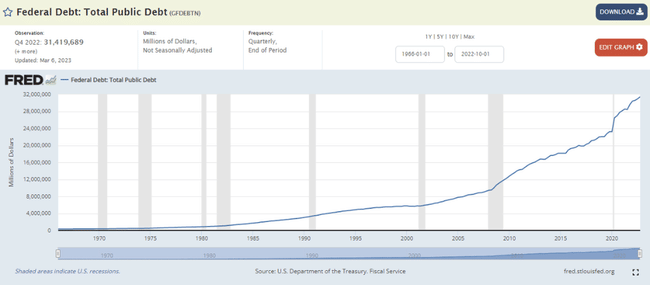

Tymczasem dług publiczny Stanów Zjednoczonych w wartościach bezwzględnych stale rośnie, podobnie jak w większości gospodarek, i obecnie znajduje się na rekordowym poziomie 31,4 bln USD. Przed globalnym kryzysem finansowym nie było to nawet 10 bln USD.

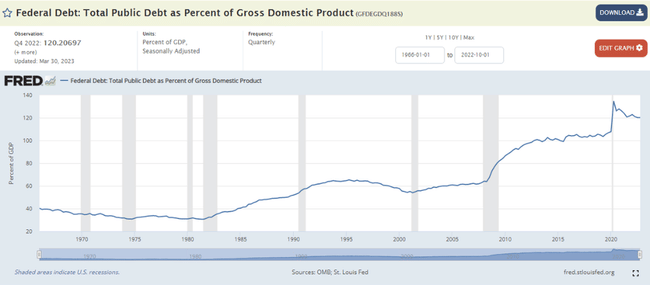

W stosunku do amerykańskiego PKB, zadłużenie rządu USA wynosi obecnie 120%, co jest dość blisko pandemicznego szczytu 135% w 2020 r. Deficyt budżetowy rządu USA jest również ogromny i wyniesie 5,4% PKB USA w 2022 r. Jest to oczywiście ogromna liczba, a gospodarka USA nie była nawet w recesji w zeszłym roku! Sytuacja fiskalna USA jest zatem obecnie naprawdę tragiczna, podobnie jak na przykład w wielu krajach strefy euro czy Japonii. Ogólnie rzecz biorąc, głównym pytaniem jest to, jak amerykański Departament Skarbu pod kierownictwem Janet Yellen poradzi sobie z tym obciążeniem długiem w nadchodzącym okresie. Uważam, że obecny bezwzględny i względny poziom amerykańskiego długu publicznego jest raczej nie do utrzymania w dłuższej perspektywie, biorąc pod uwagę stosunkowo wysokie stopy procentowe Fed, a tym bardziej, że wiele głównych gospodarek świata w ostatnich latach przestało reinwestować swoje nadwyżki na rachunku obrotów bieżących w szczególności w amerykańskie obligacje rządowe i raczej zaczęło w większym stopniu kupować fizyczne złoto. Przykładem mogą być Chiny. Dlatego też marginalny popyt na amerykańskie obligacje skarbowe jest obecnie znacznie słabszy niż 10 czy 20 lat temu, o czym może świadczyć fakt, że udział dolarowych rezerw walutowych w całkowitych rezerwach światowych w ostatnich latach stale spada. Jest to jeden z przejawów "dedolaryzacji". Drugim obecnym przejawem dedolaryzacji jest handel międzynarodowy w płatnościach międzynarodowych, głównie w gospodarkach wschodzących, które stopniowo odchodzą od dolara w kierunku lokalnych walut regionalnych, w szczególności chińskiego juana.

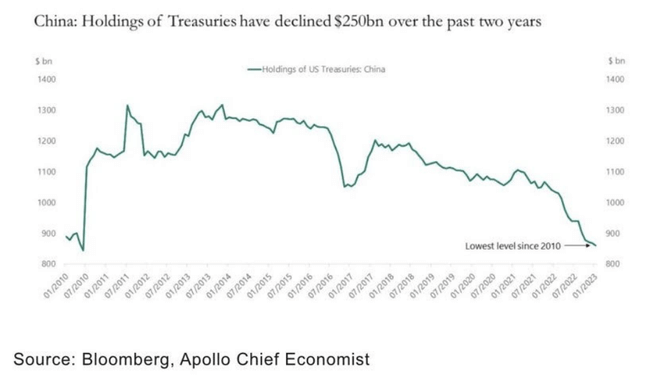

Jeśli przyjrzymy się bliżej Chinom pod tym względem, bardzo interesujący wykres na ten temat opublikował Torsten Slok, główny ekonomista grupy private equity Apollo. Na wykresie widzimy ewolucję wolumenu amerykańskich obligacji rządowych posiadanych przez Chiny od 2010 roku. Szczyt został osiągnięty w 2013 roku i wyniósł 1,3 biliona dolarów. Od tego czasu wolumen ten stale spada i obecnie wynosi "tylko" 850 miliardów dolarów, co stanowi spadek o około jedną trzecią w stosunku do historycznego szczytu. Co więcej, wydaje się, że spadek ten przyspieszył w ciągu ostatnich dwóch lat.

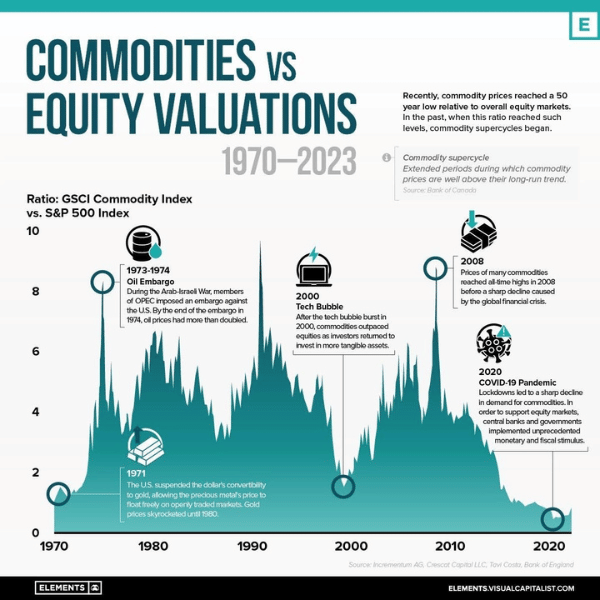

Zainteresował mnie również poniższy wykres austriackiej firmy inwestycyjnej Incrementum AG. Pokazuje on stosunek globalnego indeksu towarowego GSCI do głównego amerykańskiego indeksu giełdowego S&P 500 od 1970 roku. Na wykresie wyraźnie widać, że surowce są obecnie bardzo tanie w stosunku do (amerykańskich) akcji, a nawet można argumentować, że surowce są obecnie najtańsze w historii w ujęciu względnym. To powiedziawszy, globalna historia surowcowa od pewnego czasu bardzo nam się podoba i mamy na nią ekspozycję w naszych funduszach funduszy za pośrednictwem Franklin Gold and Precious Metals Fund firmy inwestycyjnej Franklin Templeton oraz BGF World Mining Fund firmy inwestycyjnej BlackRock. Ogólnie rzecz biorąc, uważamy, że w nadchodzących latach surowce powinny znacznie przewyższać akcje, a przede wszystkim akcje amerykańskie.

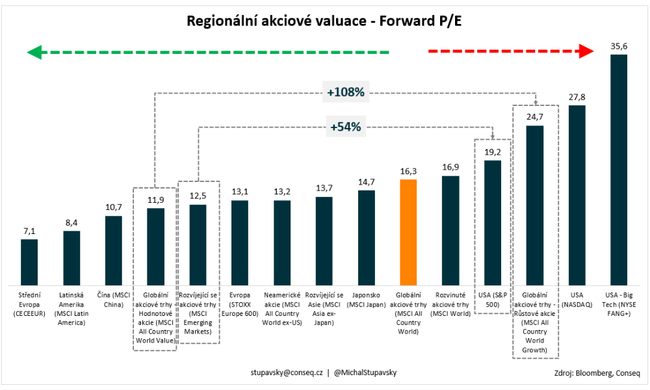

Nasze pozostałe dwa globalne strategie akcyjne to 1) zdecydowane preferowanie akcji z rynków wschodzących nad akcjami amerykańskimi oraz 2) zdecydowane preferowanie akcji wartościowych nad akcjami wzrostowymi. Również w tym przypadku kluczowym czynnikiem są wyceny. Indeks MSCI Emerging Markets Equity Index ma obecnie wskaźnik P/E na poziomie 12,5x, a indeks S&P 500 US Equity Index ma wskaźnik P/E na poziomie 19,2x. Sprawia to, że akcje amerykańskie są średnio o 54% droższe od akcji z rynków wschodzących, co stanowi premię za wycenę znacznie powyżej średniej w porównaniu historycznym. Jeśli chodzi o drugi wspomniany zakład na akcje, globalny indeks MSCI All Country World Value ma obecnie wskaźnik P/E na poziomie 11,9x, a globalny indeks MSCI All Country World Growth ma wskaźnik P/E na poziomie 24,7x. Akcje spółek wzrostowych są zatem średnio o 108% droższe niż akcje spółek wartościowych, co ponownie stanowi premię za wycenę znacznie powyżej średniej w porównaniu historycznym. Ogólnie rzecz biorąc, uważamy, że te rozbieżności w wycenach powinny się stopniowo zmniejszać w nadchodzącym okresie, co powinno znacząco pomóc we względnych lepszych wynikach rynków wschodzących i akcji wartościowych.

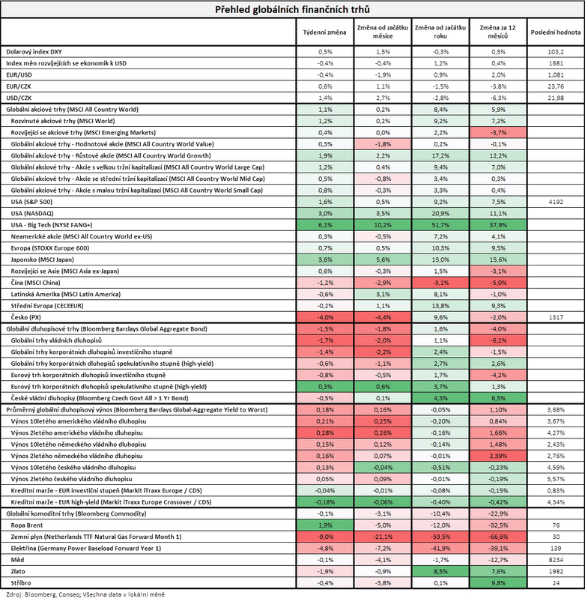

Jeśli chodzi o wydarzenia na rynkach finansowych w minionym tygodniu, rynki akcji mierzone najszerszym globalnym indeksem MSCI All Country World zyskały 1,1%, a rynki obligacji mierzone najszerszym globalnym indeksem Bloomberg Barclays Global Aggregate Bond spadły o 1,5%.

Należy pamiętać, że nie jest to porada finansowa.

Myślę, że wielu inwestorów detalicznych jest krytykowanych za posiadanie wyłącznie akcji amerykańskich.

Osobiście mam 10% złota w portfelu i mam szczerą nadzieję, że stracę na nim pieniądze, ponieważ dług USA będzie pewnego dnia dużym problemem. W najlepszym razie skończy się to dużą inflacją, co będzie bardzo nieprzyjemne, na szczęście akcje są w większości antyinflacyjne.

Znaczenie dywersyfikacji geograficznej staje się coraz bardziej widoczne.