W zeszłym tygodniu nowe konto oszczędnościowe Apple zebrało prawie 1 miliard dolarów w ciągu czterech dni. Robinhood natychmiast zareagował na sytuację i zwiększył oprocentowanie swojego konta oszczędnościowego. Podczas gdy tradycyjne banki zmagają się z problemami, ci giganci osiągają solidne zyski. Dzięki aplikacjom mobilnym i ogromnemu zasięgowi, giganci technologiczni mogą oferować nieodparte zwroty i wciągać klientów banków. Dla banków stanowi to jednak egzystencjalne zagrożenie! Bitwa o depozyty właśnie się rozpoczęła.

Dalsze parcie Apple $AAPL nausługi finansowe może spowodować problemy dla banków regionalnych, które walczą o utrzymanie depozytów wśród ostatnich kłopotów systemu bankowego i rosnących stóp procentowych.

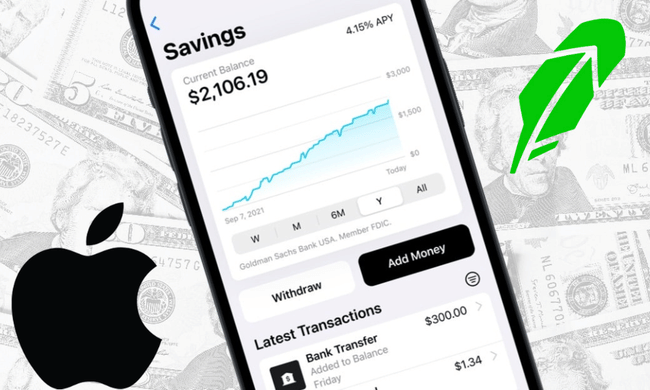

W zeszłym miesiącu Apple uruchomił własne konto oszczędnościowe, które pozwala użytkownikom Apple Card wpłacać swoje fundusze na konto oszczędnościowe Goldman Sachs, które oferuje roczną stopę procentową w wysokości 4,15%. Oczekiwania na ten produkt tylko wzrosły od czasu jego ogłoszenia w październiku.

Ale Apple nie jest jedyną firmą technologiczną oferującą niekonwencjonalne sposoby oszczędzania i zarabiania pieniędzy. Broker internetowy Robinhood $HOOD w czwartek podniósł oprocentowanie swojego konta oszczędnościowego do 4,65% w skali roku.

W ostatnich tygodniach niektórzy stali się ostrożni w deponowaniu pieniędzy w amerykańskich bankach, ponieważ podstawy systemu bankowego okazały się ostatnio najsłabsze od czasu globalnego kryzysu finansowego. A wszyscy wiemy, jak to się mówi: Największą słabością banku jest utrata zaufania.

Wyczucie czasu przez Apple okazało się więc idealne. Zaufanie konsumentów do marki jest niezrównane. Ludzie aktywnie poszukują najlepiej oprocentowanych kont oszczędnościowych, a nowa opcja konta oszczędnościowego Apple przyciągnęła prawie 1 miliard dolarów depozytów w ciągu pierwszych czterech dni; 400 milionów dolarów w pierwszym dniu!

Od marca obawy o niezrealizowane straty w bilansach banków regionalnych i średniej wielkości spowodowały odpływ depozytów w wielu z tych banków. Wśród trzech upadłości banków regionalnych i przejęcia 166-letniego Credit Suisse przez szwajcarskiego rywala UBS, mediana depozytów spadła o 3% i 2% w dziewięciu kluczowych bankach regionalnych i 23 bankach średniej wielkości śledzonych przez Wedbush Securities.

Niepewność wokół banków regionalnych utrzymuje się. Akcje takich banków jak PacWest $PACW, Western Alliance Bancorporation $WAL i Zions Bancorp $ZION drastycznie spadły od początku roku.

Tymczasem ruch Apple'a opiera się na funkcji Apple Pay z 2014 roku. Po nim nastąpił Apple Cash w 2017 roku i Apple Card w 2019 roku. Następnie na początku tego roku Apple wprowadził Apple Pay Later, funkcję, która zapewnia pożyczki.

Według tradycyjnych standardów, Apple nie jest bankiem. Ale zaczyna wyglądać jak jeden. Apple wierzy w wartość własności relacji między konsumentami a sprzedawcami. A dzięki zasięgowi iPhone'a ma tę niezbędną infrastrukturę. W końcu, aby mieć konto oszczędnościowe Apple, trzeba mieć konto Apple Card, co oznacza, że trzeba mieć iPhone'a. Na rynku jest ponad 2 miliardy iPhone'ów, a użytkownicy iPhone'ów dotykają swoich urządzeń średnio 2 617 razy dziennie.

Oprocentowanie oferowane obecnie przez Apple i Robinhood znacznie przewyższa oprocentowanie większości tradycyjnych banków. W kwietniu amerykańskie konta oszczędnościowe zarobiły średnio zaledwie 0,39%, według danych Federal Deposit Insurance Corporation (FDIC).

Niektórzy deponenci mogą się obawiać, że powstające konta nie będą zapewniać takiej samej ochrony depozytów regulacyjnej jak konta bankowe ubezpieczone przez FDIC. Dotyczy to sald PayPal i Venmo, chociaż FDIC chroni salda na tych kontach, które pochodzą z bezpośrednich depozytów poprzez wypłaty lub świadczenia rządowe.

Ponieważ Goldman Sachs obsługuje konta Apple, depozyty do 250 000 dolarów na tych kontach kwalifikują się do ochrony FDIC, podobnie jak w przypadku banków, co jest kluczowe.

Choć warto zauważyć, że FDIC ubezpieczał również depozyty w trzech niedawno upadłych bankach oraz regionalnych i średnich bankach, które obecnie cierpią z powodu spadających depozytów. Jednak konta, które przekraczają maksymalne pokrycie FDIC, w bankach regionalnych i średniej wielkości badanych przez Wedbush mają medianę zaledwie 57% i 69% sumy ubezpieczonych depozytów, odpowiednio.

I właśnie na tej podstawie i na podstawie tych informacji można powiedzieć, że Apple trafił ze swoim produktem na rynek w najlepszym możliwym momencie, czyli w czasie, gdy w sektorze bankowym panuje niepewność. Jest to genialne posunięcie, ale może znacznie zwiększyć niepewność w sektorze bankowym, jeśli ludzie przeniosą swoje pieniądze z banków do Apple czy Robinhooda.

- Co o tym sądzicie? 🤔

Proszę pamiętać, że to nie jest porada finansowa.

Świetna sprawa i wielka szansa szczególnie dla $AAPL. Niestety minie jeszcze dużo czasu zanim takie okazje do nas przyjdą. Ja wciąż czekam na komunikat od Apple odnośnie AI. Tam obawiam się, że nie zdążą na pociąg.

Idealny timing, zajebisty, $AAPL kamieniuje! 🧐

Bądź na mnie zły lub nie, ale Apple jest realistycznie najlepszą firmą w historii.

dobrze że go uruchomił zwłaszcza applu RH nie ufam zbytnio lubię jak ktoś wypełnia lukę na rynku

Nowa usługa Apple jest świetna, czekam z niecierpliwością na jej pojawienie się w Europie. A timing jest idealny ze strony ich marki, kiedy indziej zaskarbić sobie przychylność niż w czasie, gdy wszyscy się boją.