Lake Resources NL zajmuje się poszukiwaniem i rozwijaniem projektów solanek litowych w Argentynie. Pomimo poniesienia straty w wysokości A$5,7 mln w ostatnim roku finansowym i straty w wysokości A$2,8 mln w ciągu ostatnich 12 miesięcy, udało się jej zmniejszyć straty i zbliżyć do osiągnięcia rentowności, co nie umknęło analitykom.

"Myślę, że teraz jest dobry czas, aby przyjrzeć się temu, jak radzi sobie Lake Resources NL $LKE, ponieważ wygląda na to, że może być na progu wielkiego biegu - mówi analityk Bell Potter".

Lake Resources NL bada i rozwija projekty solanki litowej (skoncentrowany roztwór soli litowej i innych soli) w Argentynie. Pomimo poniesienia straty w wysokości A$5,7 mln w ostatnim roku finansowym i straty w wysokości A$2,8 mln w ciągu ostatnich 12 miesięcy, udało się jej zmniejszyć straty i zbliżyć do rentowności.

"Biorąc pod uwagę, że droga do rentowności jest tym, o czym myślą inwestorzy Lake Resources, postanowiliśmy zmierzyć sentyment rynkowy. Poniżej przedstawiamy podsumowanie oczekiwań analityków branży górniczej i metalowej wobec spółki."

Analitycy oczekują, że spółka poniesie stratę końcową w 2024 r., a w 2025 r. odnotuje dodatni zysk w wysokości A$20 mln. Oczekuje się więc, że spółka osiągnie rentowność za około 2 lata. Jaką stopę wzrostu rok do roku będzie musiała osiągnąć firma, aby stać się rentowną w tych ramach czasowych? Korzystając z szeregu najlepszych scenariuszy, obliczono średnią roczną stopę wzrostu na poziomie 79%, co jest raczej optymistyczne! Gdyby firma rosła wolniej, stałaby się rentowna później niż zakładano.

Nie będziemy zagłębiać się w konkretną sytuację Lake Resources, ale zauważmy, że spółki zajmujące się wydobyciem i przetwarzaniem metali mają raczej nieregularne przepływy pieniężne, które zależą od wydobywanych zasobów naturalnych i etapu, na którym znajduje się spółka. To powiedziawszy, wysokie stopy wzrostu nie są rzadkością, zwłaszcza jeśli spółka jest obecnie w fazie inwestycyjnej.

Analityk Bell Potter twierdzi, że akcje są kupowane z 300% potencjałem wzrostu dostępnym dla inwestorów. Co sprawi, że cena akcji Lake Resources wzrośnie o 300%? Bell Potter ma spekulatywną rekomendację kupna dla akcji Lake Resources z 12-miesięczną ceną docelową na poziomie 2,52 USD. Oznacza to wzrost o 309,8% dla inwestorów kupujących dziś akcje ASX lithium. Jest to dobra wiadomość dla akcjonariuszy, którzy w ostatnim czasie otrzymali wiele ciosów. Należą do nich spadająca cena akcji, słabnące ceny litu oraz niedźwiedzie perspektywy dla tego surowca.

Spółka nadal zmaga się również z trwałym atakiem na krótką sprzedaż ze strony amerykańskiej grupy aktywistów J Capital. Wreszcie, nie planując produkcji do 2024 roku, akcje Lake Resources mogą przyciągnąć mniejsze wsparcie inwestorów niż producenci tacy jak Allkem Ltd (ASX:AKE), Pilbara Minerals Ltd (ASX:PLS) i Core Lithium Ltd (ASX:CXO).

Jego flagowy projekt Kachi ma rozpocząć produkcję w 2024 r. W 2023 r., Lake Resources ogłosiło dwie warunkowe umowy odbioru 50 000 ton węglanu litu rocznie, czynniki, które będą napędzać firmę. Bell Potter lubi wygląd tych transakcji. Oto ich najnowszy komentarz dotyczący Lake Resources:

"LKE ogłosiło (...) dwie warunkowe umowy o łącznym odbiorze 50 ktpa węglanu litu (LC) i lokacie kapitału w wysokości 20%. WMC Energy (Holandia) i SK On (Korea) podpisały 10-letni odbiór 25 ktpa LC z projektu Kachi należącego do LKE. Obie firmy mają zainwestować 10% kapitału w LKE; WMC po 1,20 USD za akcję, a SK On po uzgodnionym 20-dniowym VWAP. Obie umowy są uzależnione od wydania ostatecznego studium wykonalności dla Kachi, udanej eksploatacji zakładu demonstracyjnego Lilac, zakończenia finansowego due diligence LKE oraz formalnej dokumentacji i zatwierdzenia."

Lake Resources (ASX:LKE) jest interesujące z kilku powodów:

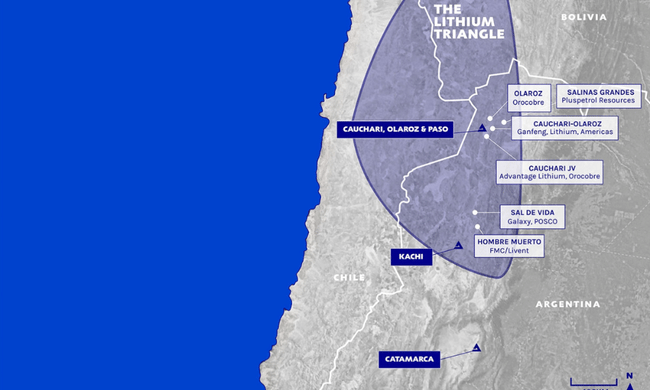

1. posiada zasoby solanki litowej na dużą skalę - Lake Resources jest właścicielem projektów solanki litowej Kachi, Olaroz i Cauchari w Argentynie o łącznych rezerwach 4,4 Mt ekwiwalentu węglanu litu. Projekt Kachi to jeden z największych niezagospodarowanych projektów solanek litowych na świecie, którego zasoby szacuje się na 1,1 mln ton ekwiwalentu węglanu litu.

2) Innowacyjna technologia ekstra kcji - Lake wykorzystuje innowacyjną technologię lilac solutions do ekologicznej ekstrakcji litu z solanek. Technologia ta wykorzystuje wymianę jonową zamiast tradycyjnego odparowania, co skutkuje wysoką czystością, niskimi kosztami i niewielkim wpływem na środowisko.

3. silny popyt i klienci - Lake Resources ogłosiło już dwie warunkowe umowy na dostawy z WMC Energy i SK On na dostawy 25 000 ton rocznie węglanu litu z projektu Kachi. Wskazuje to na silne zainteresowanie ich przyszłą produkcją.

4. Doskonały potencjał wzrostu - Z ceną docelową akcji na poziomie 2,52 USD od biura maklerskiego Bell Potter, Lake Resources ma dla inwestorów potencjał wzrostu o ponad 300%. W miarę postępu projektów do produkcji, spółka powinna być dobrze pozycjonowana, aby osiągnąć tę cenę docelową.

5. Ostatnie ogłoszenia opostępach - Lake Resources ogłosiło niedawno zakończenie prac nad ostatecznym studium wykonalności dla Kachi, co stanowi istotny kamień milowy. Spółka ogłosiła również wyniki nowych wierceń w Kachi, które potwierdziły istnienie rozległych i wysokiej klasy zasobów litu.

- Co sądzicie o tej spółce? 🤔

Proszę pamiętać, że to nie jest doradztwo finansowe. Każda inwestycja musi przejść przez dokładną analizę.

Czy dobrze rozumiem, że wydobywają solankę litową i używają jej do produkcji litu potrzebnego do produkcji baterii? Wygląda ciekawie i na pewno umieszczę spółkę na mojej liście obserwacyjnej.

Powiedziałbym, że to bardziej spekulacja niż inwestycja. Opieranie się na czymś nie jest dobrym rozwiązaniem, ale ich plany ogólnie nie wyglądają źle.