Szukasz potencjalnych zwycięzców giełdowych w 2022 roku? Jeśli tak, to trafiłeś we właściwe miejsce. Dzisiaj przedstawimy 2 akcje groszowe, które mają duże szanse na wzrost wartości o 300% lub więcej w ciągu jednego roku. Inwestorzy wiedzą, że kluczem do zysku jest stopa zwrotu, a to oznacza gotowość do podjęcia ryzyka. Oczywiście ryzyko jest względne i zwykle idzie w parze z potencjałem zwrotu.

Jeżeli znajdziesz akcje o dużym potencjale zwrotu, istnieje duże prawdopodobieństwo, że znalazłeś również akcje o wyższym profilu ryzyka.

Najwyższe stopy zwrotu zwykle towarzyszą najniższym cenom akcji. W końcu, gdy akcje są wyceniane za grosze, nawet niewielki wzrost ceny akcji przekłada się na ogromny zysk. Oznacza to, że akcje groszowe są zwykle wyceniane poniżej 5 USD, łącząc w sobie doskonałą burzę atrakcji rynkowych: niską cenę akcji, wysoki potencjał zwrotu i wyższe niż zwykle ryzyko.

Przejdźmy od razu do rzeczy, te dwie akcje groszowe mogą przynieść gigantyczne zyski:

1) Checkpoint Therapeutics $CKPT

Akcje spółki są obecnie brutalnie niedowartościowane, tracąc ponad 80% w stosunku do swoich szczytów, czy jest to powód do niepokoju? Nie sądzę...

Pierwszą z nich jest Checkpoint Therapeutics $CKPT, spółka biofarmaceutyczna o małej kapitalizacji, koncentrująca się na leczeniu nowotworów. KPT $CKPT posiada aktywną linię badawczą z dwoma wiodącymi kandydatami na leki, cosibelimabem i olafertynibem, z których oba znajdują się na późnym etapie badań klinicznych.

1 Dlaczego potencjał wzrostu jest tak duży?

- Spośród tych dwóch leków cosibelimab jest bardziej zaawansowany, a obecnie prowadzone są trzy badania fazy 3. W ostatnich miesiącach firma Checkpoint $CKPT opublikowała dwie ważne aktualizacje dotyczące postępów w badaniach nad cosibelimabem. W pierwszym z nich, w grudniu bieżącego roku, firma rozpoczęła badanie 3 fazy nad kandydatem na lek w terapii skojarzonej z pemetreksedem i chemioterapią opartą na związkach platyny. W badaniu, w którym weźmie udział do 560 uczestników, ocenia się to połączenie jako lek pierwszego rzutu w leczeniu pacjentów z problemami wywołującymi stan zapalny płuc. Punkty końcowe badania obejmują przeżycie całkowite i wolne od progresji choroby, wskaźnik obiektywnych odpowiedzi i bezpieczeństwo.

2. Dalszy potencjał wzrostu

- Drugie ogłoszenie dotyczące cosibelimabu, które ukazało się pod koniec stycznia, dotyczyło pozytywnych wyników niedawno zakończonego rejestracyjnego badania klinicznego w raku kolczystokomórkowym (raku skóry). Firma poinformowała, że osiągnięto obiektywny odsetek odpowiedzi na leczenie w ramach pierwotnego punktu końcowego oraz cele dotyczące bezpieczeństwa i tolerancji. Firma Checkpoint $CKPT oczekuje, że do końca 2022 r. złoży wniosek o licencję biologiczną dla kosibelimabu w tym wskazaniu.

Przy cenie 1,77 USD wielu analityków uważa, że cena akcji spółki $CKPT stanowi wyjątkową okazję do kupna dla inwestorów.

Analityk Matthew Kaplan, który zajmuje się badaniem punktów kontrolnych w firmie Ladenburg, dostrzega znaczną wartość cosibelimabu i zauważa, że kandydat na lek jest dobrze przygotowany, aby stać się najlepszym w swojej klasie. "Jesteśmy podbudowani doskonałymi wynikami w zakresie skuteczności i uważamy, że są one korzystne w porównaniu z obydwoma wcześniej zatwierdzonymi produktami".

W związku z tym Kaplan ocenia ten instrument jako Kupuj i wyznacza dla niego zawrotną cenę docelową. Przy cenie 26 USD jego cel sugeruje niesamowity potencjał wzrostu o 1 456% w ciągu najbliższych 12 miesięcy.

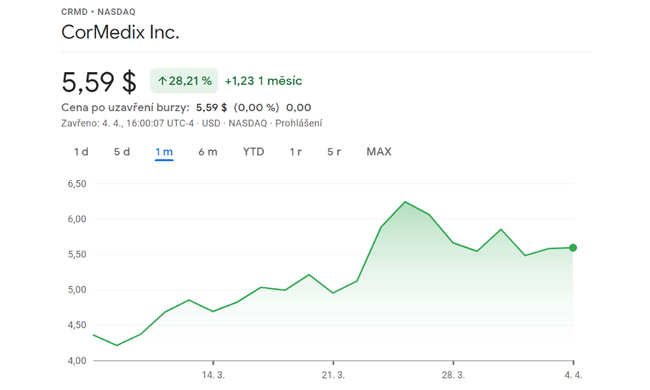

2. CorMedix $CRMD

Ostatni miesiąc pokazał nam oznaki zwrotu - spółka odnotowała 28-procentowy wzrost.

Kolejną firmą jest CorMedix $CRMD, kolejna firma badawcza z branży biofarmaceutycznej, która jednak wkracza w unikalną niszę o dużym potencjale. CorMedix $CRMD pracuje nad nowymi kandydatami na leki do leczenia i zapobiegania chorobom zakaźnym i zapalnym; jest to powszechne podejście w biofarmacji, ale CorMedix $CRMD wyróżnia się poprzez ukierunkowanie na choroby związane z centralnymi cewnikami żylnymi u pacjentów poddawanych regularnym hemodializom. To dość poważna sprawa, jeśli chodzi o znaczenie ich leków. Hemodializa jest leczeniem na granicy życia i śmierci. Jak widać, bezpieczeństwo leków tworzy duży rynek niezaspokojonych potrzeb medycznych.

CorMedix $CRMD ma obecnie tylko jednego konkurenta na jeden lek, co stanowi naprawdę niewielką konkurencję.

Lek powinien zostać wkrótce zatwierdzony, co jest wspaniałą wiadomością zarówno dla inwestorów, jak i pacjentów! Uważamy, że ponowne złożenie wniosku do Komisji jest pierwszym krokiem do usunięcia nawisu regulacyjnego, który spowodował spadek wyceny NCBiR i przywrócenia zainteresowania inwestorów.

- Aby wyjaśnić potencjał tego leku, w samych Stanach Zjednoczonych leku potrzebuje ponad 600 000 pacjentów, a szacowane przychody z tego leku szacuje się na 500-600 milionów dolarów dla tego, kto wygra ten wyścig.

- Zgodnie z tymi komentarzami, analitycy oceniają $CRMD jako Kupuj, a jego cena docelowa na poziomie 20 USD sugeruje możliwość silnego 375% potencjału wzrostu w nadchodzącym roku

Wniosek

Obie akcje są znacznie niedowartościowane, co stwarza okazję do kupna. W końcu spadek o 80% to ogromna okazja do kupna. Jednocześnie firmy wykazują oznaki, że kończą fazy kliniczne i będą gotowe do wprowadzenia na rynek ważnych leków, co wiąże się z potencjalnymi zyskami i długoterminowym wzrostem.

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi zostać poddana gruntownej analizie.