Sysco jest wiodącym światowym dystrybutorem żywności i produktów pokrewnych o kapitalizacji rynkowej 37 mld USD. Chociaż firma ma wysoki wskaźnik zadłużenia i wypłaca większość swoich zysków w formie dywidendy, jej działalność generuje silne przepływy pieniężne, a rosnący popyt na usługi gastronomiczne wskazuje na obiecującą przyszłość.

Sysco $SYY jest wiodącym globalnym dystrybutorem żywności i produktów pokrewnych. Firma dostarcza żywność i sprzęt do restauracji, hoteli, szkół, szpitali i innych klientów. Sysco zatrudnia ponad 67 000 pracowników i prowadzi ponad 330 centrów dystrybucyjnych na całym świecie.

Założona w 1969 roku firma Sysco ma siedzibę główną w Houston w Teksasie. Jest liderem na rynku dystrybucji produktów spożywczych z udziałem w rynku wynoszącym około 17% w Stanach Zjednoczonych i Kanadzie. Sysco oferuje ponad 600 000 produktów, począwszy od świeżej żywności, poprzez wyposażenie kuchni, aż po środki czystości.

Sysco działa w Ameryce Północnej, Europie, na Bliskim Wschodzie, w Azji i w rejonie Pacyfiku. Największe rynki firmy to Ameryka Północna, Wielka Brytania i Irlandia. Dzięki rozbudowanej sieci dystrybucji i logistyce, Sysco może dostarczać produkty praktycznie wszędzie.

Do głównych przewag konkurencyjnych Sysco należą:

-Ekspansywna oferta produktów: Sysco oferuje najszerszy wybór żywności i sprzętu w branży. Dzięki temu klienci mogą łatwo dokonywać zakupów u jednego dystrybutora.

-Logistyka i dystrybucja.

-Niskie koszty: Duża ilość zakupów w Sysco pozwala na pozyskiwanie produktów po konkurencyjnych cenach i przekazywanie tych oszczędności klientom.

-Silna marka: Sysco jest najbardziej zaufaną marką w branży, z długą historią i doskonałą reputacją. To przyciąga nowych klientów.

-Profesjonalna obsługa. Pomaga klientom odnosić sukcesy. Dzięki tym czynnikom Sysco ma dobrą pozycję do dalszego rozwoju i pozostania liderem w swojej branży. Przy rosnącym zapotrzebowaniu na usługi gastronomiczne na całym świecie, Sysco ma przed sobą obiecującą przyszłość.

Finanse

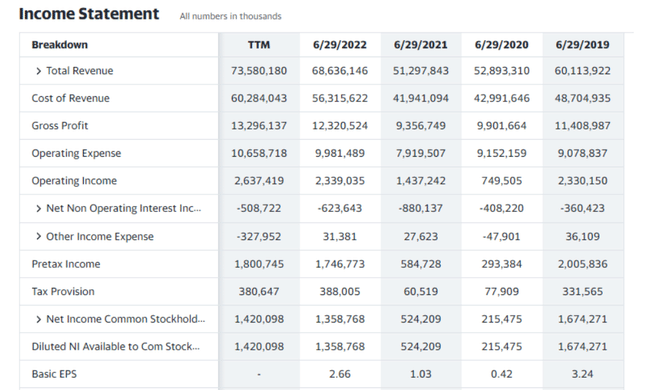

Ogólna sprzedaż Sysco rośnie, o 22% w ciągu ostatnich 4 lat. Największy wzrost nastąpił w latach 2020-2021, kiedy to przychody wzrosły o 34%, co prawdopodobnie było związane z wyjściem z pandemii COVID-19.

Zysk brutto rośnie wolniej niż sprzedaż, o 17% w ciągu 4 lat. To pokazuje, że koszty rosną szybciej niż sprzedaż, co obniża marże. Co więcej, zysk brutto rośnie następnie o 32% w latach 2020-2021. Koszty operacyjne stanowią ponad 70% sprzedaży, co jest dość wysokie i ogranicza wzrost zysku.

Zysk operacyjny i zysk przed opodatkowaniem wahały się w ciągu ostatnich 4 lat. Odżyły w 2021 roku po załamaniu związanym z pandemią w 2020 roku. Zysk netto rośnie wolniej niż sprzedaż, o 18% w ciągu ostatnich 4 lat.

Zysk na akcję rośnie wolniej niż zysk netto ze względu na większą liczbę akcji. Jednak zysk na akcję wzrósł ponad dwukrotnie w ciągu 4 lat, co jest pozytywnym trendem.

Ogólnie rzecz biorąc, wyniki finansowe Sysco pokazują solidny wzrost, ale marże i zyski rosną wolniej niż sprzedaż z powodu rosnących kosztów. Kontrola kosztów i poprawa efektywności operacyjnej będzie kluczem do poprawy rentowności Sysco. Jeśli Sysco uda się ograniczyć tempo wzrostu kosztów, powinno być w stanie generować wyższe i bardziej stabilne zyski w przyszłości. Pozycja finansowa Sysco jest ogólnie silna, co jest pozytywną wiadomością dla akcjonariuszy.

Bilans

Aktywa ogółem wzrosły o 23% w ciągu ostatnich 4 lat. Największy wzrost nastąpił w latach 2019-2020, kiedy to aktywa wzrosły o 26%, prawdopodobnie ze względu na przejęcie Sterno Products w grudniu 2019 roku.

Zobowiązania ogółem rosły szybciej niż aktywa, wzrastając o 34% w ciągu 4 lat. Prowadzi to do obniżenia wskaźnika kapitału własnego, który spadł z 58% w 2018 roku do 47% w 2021 roku.

Ogólnie rzecz biorąc, bilans pokazuje, że Sysco znacznie zwiększyło zadłużenie w ostatnich latach, aby się rozwijać. Chociaż wskaźniki zadłużenia pozostają na zadowalającym poziomie, dalsze wysokie tempo wzrostu zadłużenia może być niezrównoważone i zagrażać stabilności finansowej Sysco w przyszłości. Ograniczenie wzrostu zadłużenia i zapewnienie wystarczającego wzrostu zysków i przepływów pieniężnych będzie kluczem do utrzymania silnej pozycji finansowej w przyszłości.

Przepływy pieniężne

Przepływy pieniężne z działalności operacyjnej są stabilne i wzrosły o 22% w ciągu 4 lat. Jest to pozytywne zjawisko i świadczy o poprawie wyników operacyjnych firmy Sysco. Operacyjne przepływy pieniężne pokryły wydatki kapitałowe 1,6 razy, co jest zadowalające.

Przepływy pieniężne z działalności inwestycyjnej są ujemne, ponieważ Sysco stale inwestuje w rozwój firmy. Inwestycje wzrosły o 69% w ciągu 4 lat, głównie z powodu dużych przejęć.

Przepływy finansowe są ujemne, ponieważ spłata zadłużenia i wykup akcji przewyższają nowe pożyczki. W sumie przepływy pieniężne spadły o 19%. Niższe przepływy pieniężne są pozytywne, ponieważ pokazują mniejszą zależność Sysco od finansowania dłużnego.

Gotówka netto Sysco spadła o 46% w ciągu 4 lat, odzwierciedlając negatywne przepływy inwestycyjne i finansowe. Niższe środki pieniężne netto mogą stanowić zagrożenie dla płynności krótkoterminowej, jeśli przepływy pieniężne z działalności operacyjnej uległyby zmniejszeniu.

Wolne przepływy pieniężne, które są dostępne na wypłaty dywidendy i redukcję zadłużenia, wzrosły o 15% w ciągu 4 lat. Stosunek wolnych przepływów pieniężnych do zysku netto wynosi 81%, co pokazuje, że większość zysków Sysco jest przekształcana w gotówkę.

Ogólnie rzecz biorąc, przepływy pieniężne wskazują, że wyniki operacyjne Sysco ulegają poprawie. Jednak wysokie inwestycje i spłaty zadłużenia ograniczają wzrost rezerw gotówkowych i finansowanie większości wzrostu Sysco. Aby utrzymać silną pozycję finansową, Sysco będzie musiało zapewnić równowagę między inwestowaniem w przyszły wzrost a generowaniem wystarczającej ilości gotówki na spłatę zadłużenia. Ograniczając wzrost zadłużenia i inwestycji do zrównoważonego poziomu, Sysco może zwiększyć swoją elastyczność finansową.

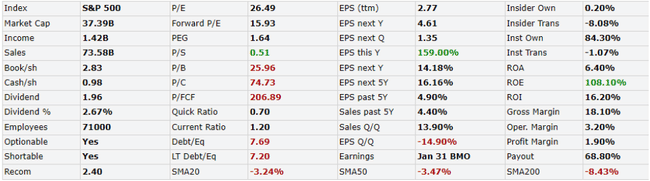

Kapitalizacja rynkowa Sysco wynosi 37,4 mld USD, a cena akcji 73,48 USD. Wskaźnik cena do zysków (P/E) wynosi 26,49 i jest wyższy niż średnia dla indeksu S&P 500, co wskazuje, że akcje Sysco są stosunkowo drogie w stosunku do indeksu.

Wskaźnik cena do sprzedaży wynoszący 0,51 jest niższy od średniej branżowej, co jest pozytywne i wskazuje, że Sysco generuje silne zyski na akcję. Wskaźnik cena do książki wynoszący 25,96 jest wysoki, co wskazuje, że rynek wycenia Sysco z premią do wartości księgowej.

Wskaźnik zadłużenia do kapitału własnego wynoszący 7,69 jest wyższy, ale zrozumiały, biorąc pod uwagę działania firmy. Choć Sysco ma stosunkowo silną strukturę kapitałową, powinno ograniczyć dalsze zwiększanie zadłużenia, aby zachować elastyczność finansową.

Sysco ma solidną marżę operacyjną na poziomie 3,2%, ale marża netto na poziomie 1,9% jest poniżej średniej w branży. Poprawa marży netto będzie kluczowym czynnikiem wzrostu wartości akcji Sysco.

Dywidenda w wysokości 2,67% zapewnia przyzwoitą rentowność przy wskaźniku wypłaty na poziomie ponad 68%. Niższy wskaźnik wypłaty pozwoliłby Sysco reinwestować więcej gotówki w rozwój biznesu, jednak spółka koncentruje się na wynagradzaniu akcjonariuszy.

Oczekiwania analityków

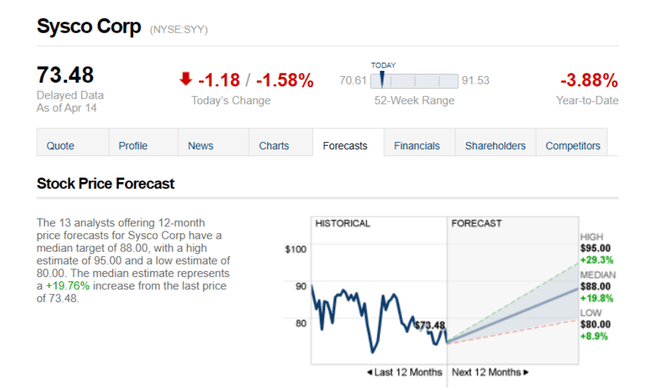

13 analityków oferujących 12-miesięczne prognozy cenowe dla Sysco Corp ma medianę celów na poziomie 88,00, z wysoką estymacją 95,00 i niską estymacją 80,00. Mediana szacunków oznacza wzrost o +19,76% od ostatniej ceny 73,48.

- Co sądzicie o spółce? 🤔

Proszę pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.