Dziś przyglądamy się firmie, która działa w sektorze bezpiecznym, a jest pewność, że popyt na ich produkty będzie zawsze. Przyjrzyjmy się tutaj wspólnie jednemu graczowi w przestrzeni spożywczej. Tym graczem jest United Natural Foods.

United Natural Foods, Inc $UNFI to amerykańska firma, która specjalizuje się w dystrybucji zdrowej i ekologicznej żywności. Została założona w 1976 roku, a jej siedziba znajduje się w Providence w stanie Rhode Island. Firma dystrybuuje szeroką gamę produktów spożywczych, takich jak żywność organiczna i naturalna, specjalistyczna żywność dla osób z alergiami pokarmowymi, żywność zdrowotna i inne. UNFI koncentruje się na dostarczaniu tych produktów do sprzedawców detalicznych, supermarketów i innych klientów.

Model biznesowy UNFI opiera się na dystrybucji produktów spożywczych od producentów do sprzedawców detalicznych i innych klientów. Firma działa w trzech głównych segmentach:

- National Brands: W tym segmencie firma dystrybuuje szeroką gamę produktów spożywczych od krajowych marek i producentów.

- Markiprywatne: UNFI tworzy i dystrybuuje również produkty spożywcze pod marką własną, które często są konkurencyjne w stosunku do marek krajowych i mogą być sprzedawane po niższych cenach.

- Usługi dla detalistów: UNFI świadczy również szereg usług dla detalistów, takich jak marketing, wsparcie techniczne, logistyka i inne, aby pomóc im w prowadzeniu działalności.

Analitycy oczekują, że rynek zdrowej i ekologicznej żywności będzie się szybko rozwijał w najbliższych latach. Oczekuje się, że wzrost będzie napędzany przez kilka czynników, w tym rosnącą świadomość konsumentów na temat zdrowia i środowiska, preferencje młodszych pokoleń dotyczące zdrowszej i bardziej zrównoważonej żywności oraz globalne zmiany regulacyjne związane z przemysłem spożywczym.

Niektóre szacunki sugerują, że światowy rynek zdrowej i ekologicznej żywności może rosnąć średnio o około 12% rocznie, przy czym niektóre regiony, takie jak Azja i Ameryka Łacińska, mogą odnotować jeszcze wyższe stopy wzrostu ze względu na rosnącą klasę średnią i rosnący popyt na zdrową żywność.

Oczywiście każda firma ma swoje plusy i minusy, tak samo jest w tym segmencie, gdzie jest spora porcja korzyści z inwestowania w tę firmę, ale są też wady, o których warto pomyśleć.

Do zalet UNFI należą:

- Silna pozycja na rynku: UNFI jest jednym z największych dystrybutorów zdrowej i ekologicznej żywności w Ameryce Północnej, co daje im przewagę konkurencyjną.

- Szeroka gama produktów: UNFI oferuje szeroką gamę produktów spożywczych, która obejmuje żywność organiczną i naturalną, specjalistyczną żywność dla osób z alergiami pokarmowymi oraz żywność prozdrowotną.

- Długoterminowe relacje z dostawcami i klientami: UNFI zbudował silne relacje z dostawcami i klientami przez lata, co pozwala im zapewnić stabilne dostawy i popyt na swoje produkty i usługi.

Wady UNFI obejmują:

- Wysokie zadłużenie: Przejęcie Supervalu doprowadziło do wzrostu zadłużenia firmy, co zwiększa ryzyko finansowe.

- Wrażliwość na zmiany cen towarów: Firma jest wrażliwa na zmiany cen towarów, takich jak żywność i paliwo, co może wpłynąć na jej marże operacyjne.

Finanse i straty spółki w 2019 i 2020 r.

W długim okresie firma radziła sobie dość dobrze, odnotowując średni roczny wzrost przychodów o 37% w ciągu ostatnich 5 lat. Jeśli chodzi o zysk netto, firma również odnotowała tendencję wzrostową w długim okresie, ale nie tak wyraźną jak w przypadku przychodów. zysk netto firmy rósł w średnim rocznym tempie około 10% w ciągu ostatnich 5 lat. UNFI odnotowało straty w 2019 i 2020 roku. głównymi przyczynami tych strat były:

- Przejęcie Supervalu: W 2018 roku UNFI przejął Supervalu, co zwiększyło zadłużenie i koszty związane z przejęciem i integracją. Koszty te miały negatywny wpływ na rentowność spółki w kolejnych latach.

- Wyższe koszty operacyjne: spółka borykała się z wyższymi kosztami operacyjnymi, takimi jak koszty transportu i magazynowania, co negatywnie wpłynęło na marże i rentowność.

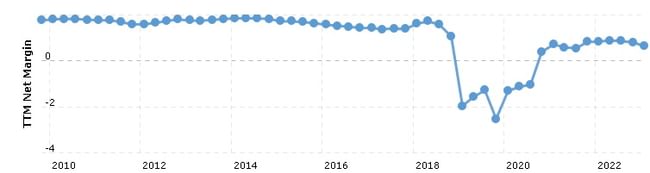

Na pierwszy rzut oka z wykresu możemy zauważyć, że spółka ma bardzo niskie marże netto. Te niskie marże wynikają w dużej mierze z charakteru działalności firmy. Mówiąc wprost, nie da się sprzedać rolki z marżą 100%, po prostu się nie da.

W drugim kwartale roku fiskalnego 2023 firma United Natural Foods, Inc (UNFI) odnotowała wzrost sprzedaży netto o 5,4% do 7,8 mld USD, napędzany wzrostem sprzedaży produktów wielokategorialnych, marek własnych i usług profesjonalnych. Jednakże zysk brutto spadł o 6 milionów dolarów, dochód netto spadł o 71,2% do 19 milionów dolarów, a skorygowana EBITDA spadła o 17,7% do 181 milionów dolarów. Zysk na akcję zmniejszył się o 71,3% do 0,31 USD, a skorygowany zysk na akcję spadł o 42,6% do 0,78 USD. Firmie udało się również zmniejszyć zadłużenie netto o 427 mln USD, w tym korzyści z monetyzacji należności.

Patrząc na bilans, firma wydaje się być stosunkowo dobrze ustabilizowana w krótkim terminie, z wystarczającą ilością aktywów obrotowych na pokrycie zobowiązań bieżących. Jednak gdy następnie spojrzymy na parametry długoterminowe, okazuje się, że mamy do czynienia z dość dużą nadwyżką dźwigni finansowej. Gwałtowny wzrost zadłużenia długoterminowego nastąpił właśnie w 2019 i 2020 roku, gdy spółka dokonywała przejęcia Supervalu. Od tego czasu, czyli ostatnich 2 lat, zadłużenie długoterminowe znów powoli maleje.

Perspektywa zarządu.

UNFI zaktualizowało swoje perspektywy na rok 2023, podnosząc oczekiwania dotyczące sprzedaży, ale obniżając prognozy dotyczące rentowności. Firma wycofuje również swoje cele na rok fiskalny 2024. Program transformacji firmy skupia się na poprawie wydajności operacyjnej i rentowności oraz planuje połączyć wzrost sprzedaży z bardziej wydajną i rentowną platformą. Celem jest uzyskanie wyższego udziału w podstawowym rynku adresowalnym.

Prezes UNFI, Sandy Douglas, powiedział, że niższa rentowność w kwartale wynikała z braku zysków z inflacji i wzrostu zapasów, które zostały wcześniej nabyte. Firma pracuje nad planem transformacji, który będzie wspierał poprawę doświadczenia klientów i dostawców oraz zajmie się lukami w swojej cyfrowej i fizycznej infrastrukturze. Zespół UNFI jest w pełni zmotywowany do poprawy zwrotów dla akcjonariuszy poprzez swój program transformacji.

Podsumowanie

Osobiście widziałbym spółkę jako bardziej defensywną opcję do portfela, biorąc pod uwagę charakter jej działalności. W skrócie, popyt na produkty spółki zawsze będzie istniał. Z drugiej strony nie do końca podoba mi się duże zadłużenie, które spółka zgromadziła tylko z powodu przejęcia. Widoczne są działania zmierzające do zmniejszenia tego zadłużenia. Firma była w stanie zmniejszyć koszty odsetkowe od czasu przejęcia, pomimo obecnego wzrostu stóp procentowych, ale wątpliwe jest, jak przyszłość potoczy się w przypadku stóp procentowych.

Drugą kwestią, którą tu widzę, jest rentowność spółki. Spółka ma jakoś stabilne marże, ale zamiast wzrostu widzimy spadek. Osobiście jestem ciekaw, jaki plan transformacji spółka wymyśli konkretnie i czy ten plan wpłynie pozytywnie na rentowność spółki.

DISCLAIMER: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter wyłącznie informacyjny.