Być może zauważyliście wczoraj, że dużo mówiło się o obligacjach AT1 i związanych z nimi stratach w wielu spółkach. W tym artykule przyjrzymy się więc obligacjom AT1 - co one właściwie oznaczają, jakie jest ryzyko i dlaczego Credit Suisse szarga ich reputację.

Czym są obligacje AT1?

Obligacje AT1 to obligacje hybrydowe, które są emitowane przez banki i instytucje finansowe. AT1 to skrót od "Additional Tier 1" i ta kategoria obligacji jest częścią regulacji bankowych Basel III. Obligacje te są uważane za najbardziej ryzykowne spośród obligacji hybrydowych, ponieważ mają za zadanie chronić kapitał banku w przypadku problemów finansowych.

Obligacje AT1 mają kilka specyficznych cech. Pierwszą z nich jest to, że mają stałe oprocentowanie, które jest wyższe niż oprocentowanie obligacji konwencjonalnych, co odzwierciedla wyższe ryzyko związane z tymi obligacjami. Drugą cechą jest to, że mają nieograniczony czas trwania, co oznacza, że nie zapadają jak zwykłe obligacje. Oznacza to, że bank może wykupić obligacje AT1 tylko wtedy, gdy spełni pewne warunki określone przez emitenta lub gdy zdecyduje się wyemitować nowe obligacje w celu refinansowania.

Inną specyficzną cechą obligacji AT1 jest to, że posiadają one tzw. klauzulę "trigger". Oznacza to, że jeśli kapitał banku spadnie poniżej pewnego progu, obligacje AT1 mogą zostać automatycznie zamienione na akcje lub mogą zostać unieważnione = usunięte.

Gdzie w tym momencie jest problem i dlaczego $CS mógł trwale uszkodzić popyt na AT1?

"Nadzwyczajne wsparcie rządowe spowoduje pełną amortyzację wartości nominalnej wszystkich AT1 z Credit Suisse w wysokości około 16 miliardów [franków szwajcarskich]" - powiedział szwajcarski nadzór rynku finansowego.

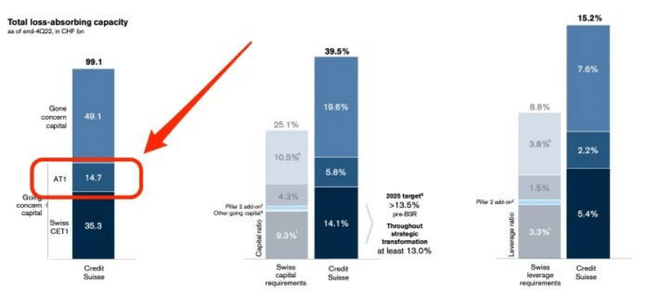

Credit Suisse rzeczywiście wyemitował wiele obligacji AT1 w ciągu ostatniej dekady. Oto prezentacja, którą Credit Suisse przedstawił inwestorom w zeszłym tygodniu, kiedy próbował się ratować, w której stwierdzono, że na koniec 2022 roku Credit Suisse miał około 14,7 mld franków szwajcarskich niespłaconych obligacji AT1.

🚨🚨🚨

Prawnicy ze Szwajcarii, Stanów Zjednoczonych i Wielkiej Brytanii rozmawiają z kilkoma posiadaczami obligacji Credit Suisse Additional Tier 1 (AT1) o możliwych działaniach prawnych po tym, jak wspierany przez państwo bailout Credit Suisse przez UBS wymazał wszystkie obligacje AT1.

Zgodnie z umową o fuzji UBS-Credit Suisse, posiadacze obligacji AT1 Credit Suisse nie dostaną nic, podczas gdy akcjonariusze, którzy zwykle zajmują niższą pozycję niż posiadacze obligacji pod względem tego, kto otrzymuje wynagrodzenie, gdy bank lub firma upada, otrzymają 3,23 miliarda dolarów.

🚨🚨🚨

Fundusze zarządzane przez Lazard, Freres Gestion, PIMCO i GAM Investments były jednymi z najbardziej narażonych na Credit Suisse AT1 pod koniec lutego.

PIMCO również głośno wypowiadało się na temat tych obligacji. W rzeczywistości PIMCO straciło 340 milionów dolarów wraz z odpisem obligacji Credit Suisse AT1, co nie jest zupełnie nieznaczącą kwotą.

Ale cała ta sytuacja nie stawia w złym świetle tylko Credit Suisse i posiadaczy AT1 👇

Obligacje AT1 wyemitowane przez inne europejskie banki mocno spadły w poniedziałek, ponieważ potraktowanie przez Credit Suisse posiadaczy obligacji AT1 uwypukliło ryzyko związane z inwestowaniem w ten typ obligacji.

Przez wielu jest to postrzegane jako poważny problem w przyszłości, który trwale wpłynie na popyt na ten typ obligacji.

Proszę pamiętać, że nie jest to porada finansowa.