W ciągu ostatniego roku na Wall Street nie mogliśmy zobaczyć bardziej odmiennej pary inwestorów. Każdy z nich jest wycięty z innego materiału i ma inną strategię inwestycyjną. Jednak łączy ich jedna rzecz, lub jedna akcja.

Każdy inwestor jest inny, dlatego też kopiowanie innych inwestorów zazwyczaj się nie sprawdza. Istnieją jednak wyjątki, gdzie dwóch zupełnie różnych inwestorów zgadza się co do jednej akcji. Takimi inwestorami są Cathie Wood i Ken Griffin.

Podczas gdy Cathie Wood jest fanką innowacyjnych technologii i lubi inwestować w te ryzykowne akcje. Krótko mówiąc, lubi firmy, które mogą dokonać przełomu w swojej dziedzinie i ewentualnie zmienić świat. Jest skłonna podjąć sporą dawkę ryzyka, ale kosztem wysokich zysków, co widzieliśmy w 2021 roku, kiedy jej portfel i fundusz rosły w meteorycznym tempie. Rok 2022 nie był do końca łaskawy dla Cathie Wood, kiedy jej flagowy fundusz zanotował ogromne straty.

Po drugiej stronie znajduje się Ken Griffin, któremu udało się w zeszłym roku wygenerować rekordowe zyski, jakich na Wall Street nie widziano od dawna.

Jak widać, tych dwóch inwestorów w 2022 roku stało na przeciwległych biegunach. Jest jednak jedna akcja, co do której obaj są zgodni. Co to może oznaczać dla nas? Zgodnie z tym, w akcje te wierzy Cathie Wood, która znana jest ze swoich zakładów na innowacyjne akcje, a także w te akcje wierzy Ken Griffin, który zarówno jest dość konserwatywny, jak i zdołał zarobić bardzo przyzwoite pieniądze w zeszłym roku dzięki swojej strategii. To powiedziawszy, ta akcja może mieć duży potencjał w przestrzeni innowacyjnej, a także może być całkiem rozsądnym wyborem. Która to akcja?

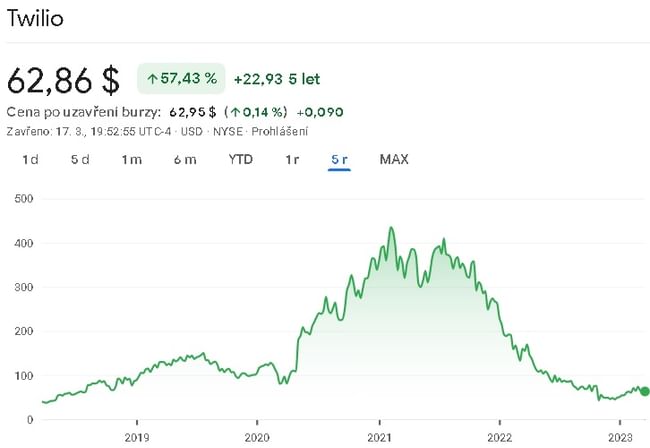

Twilio Inc . $TWLO

Twilio Inc. jest firmą zajmującą się platformą komunikacyjną w chmurze, która zapewnia szereg programowalnych kanałów komunikacyjnych dla przedsiębiorstw każdej wielkości. Produkty i usługi firmy umożliwiają przedsiębiorstwom komunikację z klientami za pomocą głosu, wiadomości i wideo. Platforma Twilio jest oparta na chmurze i napędzana przez API, co oznacza, że programiści mogą łatwo zintegrować jej funkcje ze swoimi aplikacjami. Dzięki temu firmy mogą łatwo tworzyć własne rozwiązania komunikacyjne bez konieczności inwestowania w kosztowną infrastrukturę lub technologię.

Twilio działa w branży usług komunikacyjnych i ma szeroką gamę klientów, w tym dostawców usług zdrowotnych, instytucji finansowych, firm e-commerce i platform mediów społecznościowych.

Produkty i usługi Twilio obejmują:

- Programmable Voice - Umożliwiaprogramistom tworzenie aplikacji głosowych przy użyciu Twilio API.

- Programowalnewiadomości - Umożliwiają przedsiębiorstwom wysyłanie i odbieranie wiadomości za pomocą SMS-ów, MMS-ów i aplikacji do przesyłania wiadomości, takich jak WhatsApp i Facebook Messenger.

- Programowalnewideo - Umożliwia firmom włączenie do swoich aplikacji funkcji wideokonferencji.

- Twilio Flex - oparta na chmurze platforma contact center, która umożliwia przedsiębiorstwom tworzenie niestandardowych rozwiązań contact center.

- Super Network - globalna sieć operatorska, która zapewnia wysokiej jakości usługi głosowe i komunikacyjne.

Jedną z przewag konkurencyjnych firmy jest jej zdolność do dostarczania szeregu rozwiązań komunikacyjnych na jednej platformie, co pomaga przedsiębiorstwom usprawnić procesy komunikacyjne. Ponadto platforma Twilio w chmurze jest wysoce skalowalna, co oznacza, że może wspierać firmy o różnej wielkości i na różnych etapach rozwoju.

Jedną z wad jest jednak to, że firma działa w bardzo konkurencyjnej branży z innymi głównymi graczami, takimi jak Vonage, Plivo i Nexmo. Ci konkurenci mogą zaoferować podobne lub nawet lepsze produkty lub usługi, co może ograniczyć udział Twilio w rynku.

W czwartym kwartale firma wygenerowała przychody w wysokości 1,02 mld USD, co oznacza wzrost o 21,6% w ujęciu rocznym, pokonując oczekiwania analityków o 20 mln USD. Twilio doświadczyło roku z ponad 290 000 aktywnych kont klientów w porównaniu z 256 000 na koniec 2021 r. Jeśli chodzi o dochód netto, firma zarobiła 0,22 USD na akcję, szybko pokonując oczekiwania analityków, którzy przewidywali stratę netto w wysokości 0,08 USD na akcję.

Wood od dawna jest wielkim fanem, ale w IV kwartale kupiła dodatkowe 583 314 akcji spółki, zwiększając swój łączny pakiet do 7 409 945 akcji. Przy obecnej cenie rynkowej są one teraz warte 556 milionów dolarów. Jeśli chodzi o Griffina, to on również dorzucił się pod kocioł w IV kwartale, kupując 1,554,498 akcji. W sumie posiada on teraz 1 562 298 akcji wartych ponad 117 mln dolarów.

Oprócz Wooda i Griffina, kilku innych analityków również wierzy w tę spółkę, zgadzając się na średnią cenę docelową na poziomie 84,78 USD za akcję.

To oczekiwanie analityków jest poparte kilkoma argumentami:

- Posiada dominującą platformę komunikacyjną skoncentrowaną na deweloperach, którą powraca do strategii wzrostu opartej na produktach.

- Oferuje rosnący pakiet wysokomarżowych rozwiązań w zakresie oprogramowania do angażowania klientów, w tym Flex, Segment i Engage, które teraz działają jako oddzielna jednostka biznesowa.

- Nowa koncentracja firmy na zwiększaniu rentowności w połączeniu z działaniami takimi jak wykup akcji własnych o wartości 1 miliarda dolarów oraz plan prezesa Jeffa Lawsona dotyczący zakupu 10 milionów dolarów akcji zwykłych na wolnym rynku.

- Zbliżająca się konwersja akcji klasy B na akcje klasy A w dniu 28 czerwca.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter wyłącznie informacyjny.