Wraz z boomem na energię słoneczną w USA i Europie oraz First Solar $FSLR korzystającym z ogromnych amerykańskich dotacji, niektórzy analitycy uważają, że cena akcji $FSLR skoczy aż o 400% do 2030 roku.

First Solar to amerykańska firma, która specjalizuje się w produkcji paneli słonecznych i systemów fotowoltaicznych. Ich technologia wykorzystuje cienkie warstwy krzemu do efektywnego przekształcania energii słonecznej w elektryczną.

Firma projektuje, buduje i obsługuje również elektrownie słoneczne dla klientów komercyjnych i przemysłowych na całym świecie. Ponadto firma oferuje usługi związane z systemami energii słonecznej, takie jak doradztwo, wsparcie techniczne i serwis.

Co sprawia, że firma jest interesująca?

Wysoka wydajność: technologia cienkowarstwowego krzemu stosowana przez First Solar osiąga wysoką wydajność w przetwarzaniu energii słonecznej na energię elektryczną. W ten sposób First Solar może zapewnić panele słoneczne o wysokiej wydajności i wydajności.

Długa żywotność: panele First Solar są wykonane z materiałów, które są odporne na uszkodzenia i długotrwałe zużycie. W rezultacie panele są w stanie utrzymać wysoką wydajność i sprawność przez wiele lat.

First Solar oferuje panele słoneczne do różnychzastosowań , w tym komercyjnych i przemysłowych elektrowni, dachów, parków słonecznych i innych. W ten sposób firma może zapewnić rozwiązania dla różnych klientów o różnych wymaganiach dotyczących systemów energii słonecznej.

Efektywność kosztowa. W rezultacie First Solar jest w stanie nabyć i zintegrować panele słoneczne z procesami instalacji i montażu systemów energii słonecznej.

Dlaczego jest to interesujące dla niektórych analityków?

US Energy Information Administration niedawno przewidziała, że "oczekuje się, że 54,5 GW całkowitej mocy zostanie włączone w tym roku", w porównaniu z zaledwie 10,3 GW w zeszłym roku.

A aktywacja solarna w UE ma osiągnąć w tym roku 50 gigawatów. To po tym, jak w zeszłym roku jej aktywacje wzrosły o 47%.

Tymczasem w czasach, gdy potrzeba znacznie więcej energii elektrycznej do obsługi pojazdów elektrycznych, a znaczna część świata cierpi z powodu paliw kopalnych, wdrażanie energii słonecznej najprawdopodobniej będzie nadal rozwijać się w ciągu najbliższych dwóch lat.

Oto cztery najważniejsze powody, dla których akcje First Solar osiągną poziom 600 dolarów do marca 2025 roku 👇

Popyt na energię słoneczną będzie rósł

Pod koniec ubiegłego miesiąca PJM, który zarządza siecią elektryczną obsługującą ponad 65 milionów Amerykanów, ostrzegł, że nie będzie miał wystarczającej mocy elektrycznej do 2030 roku. W związku z tym, że wiele elektrowni na paliwa kopalne odchodzi na emeryturę, firma ostrzegła, że spodziewa się gigantycznego niedoboru energii elektrycznej w 2030 roku.

W związku z tym, że w najbliższych latach w Europie i Stanach Zjednoczonych prawdopodobnie nastąpi przyspieszenie rewolucji EV i zamknięcie elektrowni na paliwa kopalne, większość operatorów sieci w tych jurysdykcjach stanie przed podobnymi wyzwaniami.

Oczywistym rozwiązaniem jest zwiększenie zakupów energii słonecznej przez zakłady energetyczne, która stała się stosunkowo tania i cieszy się szerokim poparciem społecznym i regulacyjnym. Te rosnące zakupy będą z kolei zwiększać górne i dolne linie First Solar i innych firm.

Wall Street jest optymistycznie nastawiona do energii słonecznej

Jeden z największych inwestorów na Wall Street kupił w zeszłym kwartale znaczną ilość akcji dwóch wiodących firm solarnych. W rezultacie Wall Street wreszcie ignoruje drobne obawy, które w ciągu ostatnich kilku lat zniechęciły ją do energii słonecznej i zdaje sobie sprawę, że sektor ten jest na fali wznoszącej i ma dobrą pozycję, aby kontynuować to w przewidywalnej przyszłości.

W szczególności, inwestor miliarder Steve Cohen ujawnił, że kupił prawie 872.000 akcji mieszkaniowego instalatora słonecznego Sunrun w zeszłym kwartale, wraz z ponad 268.000 akcji producenta falowników słonecznych SolarEdge.

Od momentu ujawnienia zakupów Cohena pod koniec zeszłego miesiąca, akcje solarne są na fali, pokazując, że ulica w końcu "widzi" świetne perspektywy tego sektora.

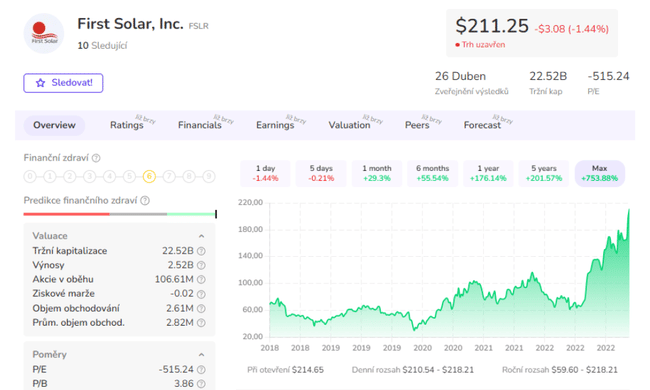

First Solar podał świetne wyniki za czwarty kwartał i przedstawił doskonałe perspektywy

Gotówka operacyjna FSLR w czwartym kwartale wyniosła 795,2 mln dolarów, co oznacza wzrost z 34,5 mln dolarów w tym samym okresie ubiegłego roku. Górna linia produkcyjna producenta modułów słonecznych wzrosła o 10% rok do roku do 1 miliarda dolarów.

A jeśli chodzi o krytyczne wskazówki, prognozuje, że dochód netto osiągnie 7-8 dolarów w 2023 roku, znacznie powyżej średniej szacunków analityków 5,56 dolarów.

Łącznie wyniki pokazują, że firma korzysta i będzie korzystać z ogromnego popytu na swoje moduły słoneczne oraz z dotacji rządowych.

Dotacje rządowe

First Solar ma dwie elektrownie słoneczne w Ohio i wkrótce otrzyma ogromne kredyty podatkowe uchwalone przez Kongres w zeszłym roku za produkcję produktów słonecznych w Ameryce.

Tymczasem, dzięki innym przepisom zatwierdzonym przez Kongres, amerykańscy klienci First Solar są uprawnieni do odliczenia 30% pieniędzy, które wydają na projekty słoneczne, od swoich rachunków podatkowych do 2032 roku.

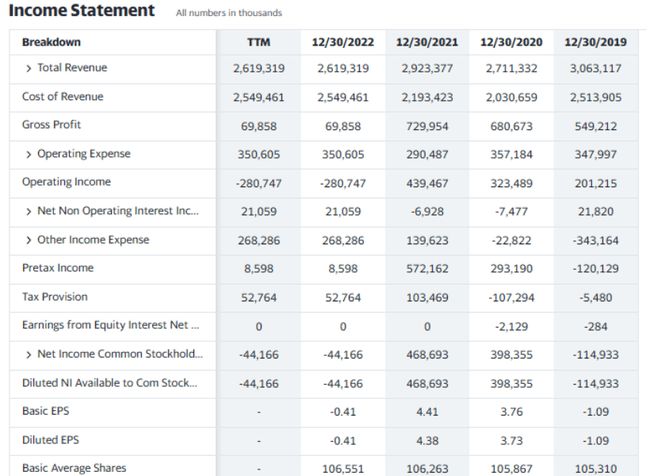

Jednak moim zdaniem to wszystko zawodzi, jeśli chodzi o liczby. Zaufanie jest miłe, dotacje są świetne, ale wolałbym zobaczyć stabilne wyniki. Firma nie ma stałego wzrostu sprzedaży lub zysków netto (nie wspominając o marżach, to jest wręcz roller coaster - w górę i w dół), to głównie długoterminowe wahania. Do tego niektórzy ostrzegali wcześniej, że spółka dość mocno sięga po kapitał zagraniczny, co mogłoby być takim wykrzyknikiem.

- Jak Wam się podoba ta spółka? 🤔

Proszę pamiętać, że to nie jest doradztwo finansowe. Każda inwestycja musi przejść przez dokładną analizę.