Dziś porozmawiamy o prawdopodobnie jednej z najważniejszych firm w USA, ponieważ stanowi ona krytyczne ogniwo w globalnym łańcuchu dostaw, łącząc koleją aż 23 stany w zachodnich dwóch trzecich kraju.

Union Pacific Corporation $UNP jest jedną z najbardziej rozpoznawalnych i najważniejszych firm w Ameryce. Zapewniamy krytyczne ogniwo w globalnym łańcuchu dostaw, łącząc koleją aż 23 stany w zachodnich dwóch trzecich kraju.

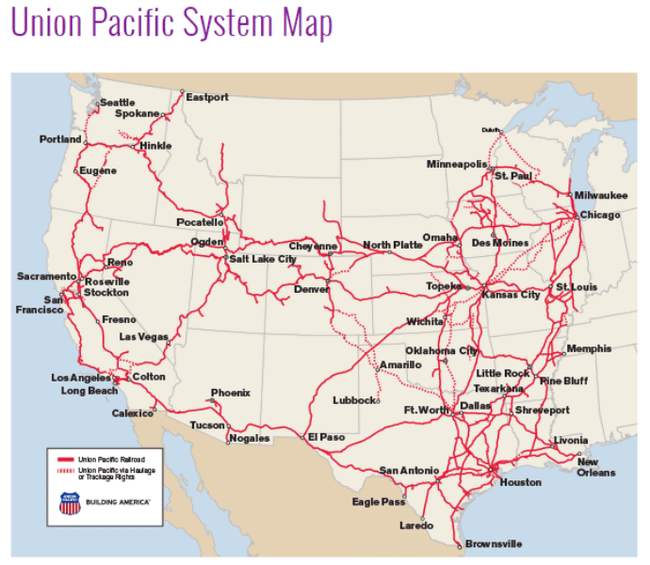

- Jednocześnie obsługujemy wiele z najszybciej rozwijających się skupisk ludności w USA, działając z każdego większego portu na Zachodnim Wybrzeżu i Wybrzeżu Zatoki Perskiej do Wschodniego Wybrzeża. Firma łączy się z kanadyjskimi systemami kolejowymi i jest jedyną koleją obsługującą wszystkie sześć głównych bram Meksyku.

Firma obsługuje ponad 8 300 lokomotyw na ponad 32 200 milach torów w 23 stanach USA, co czyni ją drugą największą koleją w Ameryce Północnej.

Firma obsługuje transport towarowy i oferuje usługi logistyczne klientom z różnych branż, w tym górnictwa i przetwarzania zasobów, rolnictwa, chemii, motoryzacji i wielu innych.

Union Pacific oferuje także przewozy transgraniczne do Kanady i Meksyku oraz prowadzi terminale przeładunkowe. Ponadto firma angażuje się w zrównoważony rozwój i zmniejszenie wpływu transportu kolejowego na środowisko, na przykład poprzez stosowanie zaawansowanych technologii i paliw alternatywnych.

Jak widać, obejmują one naprawdę ogromną część USA i łączą bardzo ważne miejsca 👇

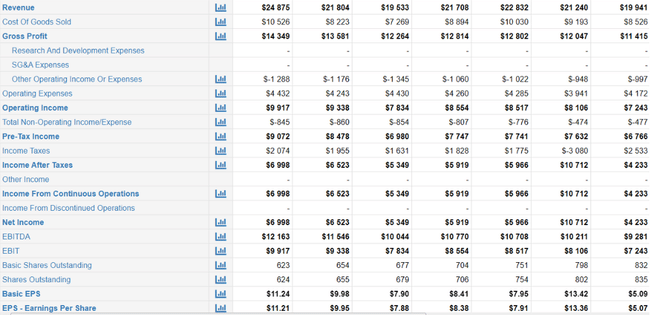

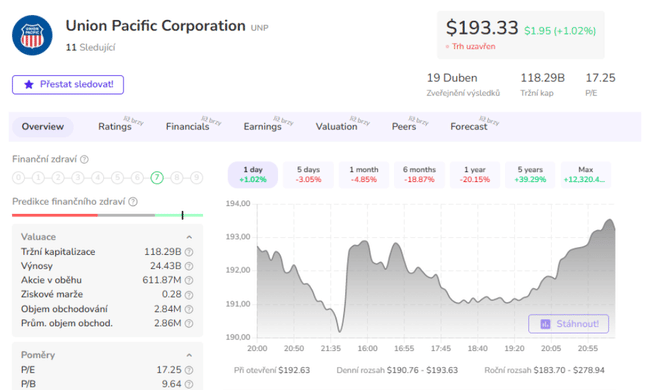

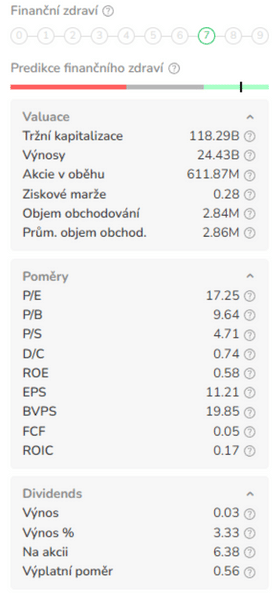

Przyjrzyjmy się wynikom firmy pod względem finansowym 👇

Przychody

Patrząc na przychody, nie widzimy jakichś gigantycznych skoków, co w tym przypadku jest z mojej strony w porządku, nawet nie wyobrażałem sobie czegoś takiego ze strony firmy. Patrząc na ostatnie 5 lat, średnio sprzedaż rośnie w tempie 3,22% rocznie, ale jeśli trzeba zobaczyć większy obraz, to patrząc na ostatnie 10 lat mówimy o średniorocznym wzroście na poziomie 2,39%.

Zysk netto

Zysk netto Union Pacific wahał się od 2,8 mld dolarów w 2010 r. do 5,9 mld dolarów w 2019 r. Spadł do 5,3 mld dolarów w 2020 r. z powodu pandemii i wzrósł do 6,4 mld dolarów w 2021 r. Następnie w pierwszych trzech kwartałach 2022 roku zysk netto Union Pacific osiągnął 5 mld USD.

Średnia roczna stopa wzrostu zysku netto Union Pacific w ciągu ostatnich dziesięciu lat wynosiła około 7%.

Zadłużenie

Dług Union Pacific wahał się od 8,9 mld USD w 2010 r. do 28,8 mld USD (z czego około 27,7 mld USD to dług długoterminowy) w 2021 r. W pierwszych trzech kwartałach 2022 r. dług Union Pacific utrzymywał się na niemal stałym poziomie 28,9 mld USD.

Średnia roczna stopa wzrostu zadłużenia Union Pacific w ciągu ostatnich dziesięciu lat wynosiła około 12%, a wskaźnik zadłużenia do kapitału własnego wynosił 2,60.

Przyczyny wysokiego wzrostu zadłużenia:

- Union Pacific zainwestowało w rozwój i modernizację swojej sieci kolejowej i infrastruktury. Wymagało to dużych nakładów kapitałowych i zaciągania pożyczek.

- Dokonało również przejęć i fuzji z innymi przedsiębiorstwami kolejowymi, takimi jak Southern Pacific Railroad i inne.

- Union Pacific skorzystało również z niskich stóp procentowych w przeszłości, aby refinansować swoje starsze zadłużenie i przedłużyć jego termin zapadalności. To obniżyło koszty odsetek, ale zwiększyło całkowite zadłużenie.

Aktywa

Aktywa Union Pacific wahały się od 41,4 mld USD w 2010 r. do 65,4 mld USD w 2022 r. (mówimy tu o średniej stopie wzrostu na poziomie 4% rocznie).

Przepływy pieniężne

Przepływy pieniężne Union Pacific wahały się od 3,6 mld USD w 2010 r. do 8,4 mld USD w 2021 r. Na przepływy pieniężne Union Pacific składają się przepływy pieniężne z działalności operacyjnej, przepływy pieniężne z działalności inwestycyjnej oraz przepływy pieniężne z działalności finansowej. Średnia roczna stopa wzrostu przepływów pieniężnych Union Pacific w ciągu ostatnich dziesięciu lat wynosiła około 9%.

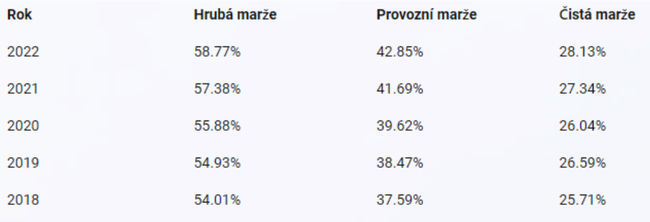

Widok marży 👇

Wykup akcji

$UNP jest powszechnie znany z regularnych wykupów akcji, wydając tylko w ciągu ostatnich 10 lat nieco poniżej 42 miliardów dolarów na wykup.

Jest to również jeden z powodów, dla których rośnie wskaźnik zadłużenia spółki do kapitału własnego. Wynika to z faktu, że wykup akcji zmniejsza ilość akcji pozostających w obrocie, a tym samym wartość kapitału własnego firmy. Jeżeli zadłużenie przedsiębiorstwa pozostaje niezmienione lub nawet wzrasta (na przykład, jeżeli przedsiębiorstwo finansuje wykup długiem), wówczas wskaźnik zadłużenia do kapitału własnego wzrasta. Cóż, Union Pacific w przeszłości finansował niektóre ze swoich buybacków długiem, więc tutaj mamy kolejną wskazówkę dotyczącą wyższego zadłużenia.

Dywidenda

Union Pacific wypłaca dywidendę nieprzerwanie od 1989 r. i od 2007 r. co roku ją zwiększa . Wskaźnik wypłaty Union Pacific w ciągu ostatnich 12 miesięcy wyniósł 41,9%, co jest niższe niż średnia w branży.

Jeśli chodzi o kluczowe wskaźniki P/E, P/S, P/B, P/C i P/FCF, to śledzimy średnią sektora (z wyłączeniem P/B, który jest nieco wyższy) 👇

Co do mnie i mojego stanowiska w sprawie UNP

Pierwszy raz kupiłem przy 130$ i moja teza inwestycyjna była prosta, ten sektor jest dla mnie niezbędny, dodatkowo jak ktoś połączy ważne odcinki lub miejsca gdzie nikt inny nie operuje to mamy przewagę konkurencyjną na świecie.

Spółka ma długi track record, jest maszyną do skupu akcji i jest dosłownie tak solidnym składnikiem mojego portfela, że wierzę, że będzie tam jeszcze długo. Osobiście nie martwię się też zbytnio o przyszłość, firma nie polega w ogóle na tym, gdzie obecnie się znajduje, a więc stale wprowadza innowacje i stara się dostosować do nowych trendów i wymagań.

Jednak bardzo podobały mi się również marże i zwrot z kapitału własnego, który był (i nadal jest) dość wysoki. Gdybym jednak stanął przed rozważeniem początkowej inwestycji w tym momencie, nie uznałbym ceny 193 USD za atrakcyjną i zażądałbym większego spadku.

Więcej powodów, dla których lubię tę spółkę - Jak wspomniałem w artykule o UNP jakiś czas temu, spółka 👇

- od ponad 10 lat przebija swoją branżę, sektor i tak naprawdę cały rynek.

- Reprezentuje najlepszy model biznesowy oligopolu północnoamerykańskich kolei towarowych.

- Ma doskonałe zarządzanie, które pracuje, aby zapewnić bieżące zwroty dla firmy i akcjonariuszy. Co więcej, nie patrzą oni tylko na teraźniejszość, ale również wprowadzają innowacje dla długoterminowego przyszłego wzrostu (eko-innowacje).

- Jest to fundamentalnie zdrowy płatnik dywidendy z wysokimi marżami i regularnymi wykupami akcji.

- Jak Wam się podoba ta spółka? 🤔

Proszę pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.