Ubiegły rok dla większości inwestorów wcale nie był udany. Ken Griffin nie ma jednak na co narzekać. Jego fundusz zanotował rekordowe wyniki, przebijając nawet indeksy, które w ubiegłym roku były pod presją. Przyjrzyjmy się dwóm akcjom, których Griffin jest pewny w tym roku.

Ken Griffin to miliarder zarządzający funduszem hedgingowym, który znany jest z dokonywania jednych z najbardziej zyskownych transakcji w branży finansowej. Ostatnio Griffin postawił na dwie wysoko dochodowe akcje dywidendowe. W tym artykule przyjrzymy się bliżej tym dwóm akcjom.

New York Community Bancorp $NYCB

New York Community Bancorp $NYCB jest bankową spółką holdingową, która świadczy usługi bankowe dla klientów w Nowym Jorku, New Jersey, Ohio, Florydzie i Arizonie. Firma specjalizuje się w pożyczkach na nieruchomości jednorodzinne i komercyjne i jest silnie obecna w obszarze metropolitalnym Nowego Jorku. Spółka ma ponad 7% stopę dywidendy, co czyni ją atrakcyjną inwestycją dla inwestorów poszukujących dochodu.

Firma posiada dość dobrze zdywersyfikowane portfolio, prowadząc działalność w następujących segmentach:

- Commercial Real Estate Lending: New York Community Bank jest wiodącym kredytodawcą na rynku nieruchomości wielorodzinnych i komercyjnych, zapewniając finansowanie takich nieruchomości jak apartamentowce, centra handlowe i biurowce.

- Residential Mortgage Banking: Bank oferuje mieszkaniowe kredyty hipoteczne dla osób fizycznych na zakup domów lub refinansowanie istniejących kredytów hipotecznych.

- Consumer Banking : segment ten obejmuje produkty depozytowe, kredyty konsumenckie oraz inne usługi bankowe oferowane osobom fizycznym, takie jak rachunki czekowe i oszczędnościowe, karty kredytowe oraz bankowość internetową.

- Wealth Management: New York Community Bank świadczy usługi w zakresie zarządzania majątkiem dla osób o wysokiej wartości netto, w tym zarządzanie inwestycjami, planowanie finansowe i usługi powiernicze.

- Inne: Ten segment obejmuje różne inne usługi bankowe, takie jak zarządzanie finansami i usługi handlowe.

Model biznesowy Spółki koncentruje się na świadczeniu usług bankowych na rzecz społeczności lokalnych, w szczególności w rejonie Nowego Jorku. Podstawową działalnością banku jest udzielanie kredytów na nieruchomości wielorodzinne i komercyjne, które stanowią znaczną część jego portfela kredytowego. Ponadto bank oferuje produkty depozytowe, kredyty konsumenckie oraz inne usługi, takie jak zarządzanie majątkiem i bankowość internetowa.

Jeśli chodzi o zarząd, New York Community Bancorp jest kierowany przez zespół doświadczonych menedżerów z doświadczeniem w bankowości i finansach. Jego dyrektor generalny, Thomas R. Cangemi, jest w firmie od 1990 roku i pełnił różne role przywódcze przed objęciem obecnego stanowiska w 2021 roku.

Korzyści:

- Silna obecność w regionie: New York Community Bancorp ma ugruntowaną obecność w obszarze metropolitalnym Nowego Jorku, gdzie ma dużą bazę klientów i głębokie zrozumienie lokalnego rynku.

- Koncentracja na pożyczkach na nieruchomości: koncentracja firmy na pożyczkach na nieruchomości była historycznie niezawodnym źródłem przychodów, ponieważ obszar Nowego Jorku jest znany z wysokiego popytu na nieruchomości wielorodzinne i komercyjne.

- Doświadczony Zarząd.

- Konsekwentne wypłaty dywidendy: firma ma osiągnięcia w wypłacaniu spójnych dywidend swoim akcjonariuszom, co może być atrakcyjne dla inwestorów szukających dochodu.

Wady:

- Uzależnienie od rynku nieruchomości: duże uzależnienie firmy od pożyczek pod zastaw nieruchomości oznacza, że jest ona podatna na zmiany na rynku nieruchomości, które mogą mieć negatywny wpływ na jej przychody i zyski.

- Ograniczona dywersyfikacja geograficzna: Działalność New York Community Bancorp koncentruje się głównie w obszarze metropolitalnym Nowego Jorku, co oznacza, że jest narażona na warunki ekonomiczne tego regionu.

- Ryzyko regulacyjne: Jako bank, New York Community Bancorp podlega szerokim regulacjom, które mogą zwiększyć koszty przestrzegania przepisów i ograniczyć jego zdolność do prowadzenia działalności.

- Środowisko niskich stóp procentowych: Środowisko niskich stóp procentowych może utrudnić New York Community Bancorp generowanie wystarczającego dochodu z odsetek netto, który jest kluczowym źródłem dochodu dla banków. Z drugiej strony, środowisko wysokich stóp procentowych również utrudnia działalność banku. W rzeczywistości popyt na kredyty może się zmniejszać.

Jeśli chodzi o pewne podstawowe liczby dotyczące spółki, to w ciągu ostatnich 5 lat przychody odsetkowe spółki rosły średnio o około 5% rocznie. Dochód z odsetek netto wzrósł w średnim tempie około 7% rocznie w ciągu ostatnich 5 lat. Następnie, jeśli chodzi o całkowity dochód netto, wzrastał on w średnim tempie około 11% rocznie. Marże netto mają tendencję wzrostową od 2020 roku. Ale ostatnio wygląda na to, że presja ze strony wysokich stóp procentowych zaczyna wywierać presję na spółkę, a marże zaczynają spadać od połowy 2022 roku. Jednak spółka nadal utrzymuje stosunkowo silną marżę netto na poziomie około 27%.

Bardzo zaskoczyła mnie tutaj wartość aktywów netto zobowiązań, która wyszła na poziomie około 18$ na akcję. Oznacza to, że jeśli inwestorzy kupią akcje po 8$, to patrzą na aktywa netto w wysokości 18$ na akcję. Jeśli więc firma ostatecznie zbankrutuje, to nawet po spłaceniu wszystkich zobowiązań, które mają pierwszeństwo, akcjonariusze otrzymają 18 dolarów za akcję. Oczywiście wartość ta zmienia się w zależności od wysokości aktywów i zobowiązań spółki. Cóż, biorąc pod uwagę, że liczba akcji w obrocie jest mniej więcej w stagnacji, wziąłem jeszcze średnią wartość aktywów netto zobowiązań z ostatnich 5 lat i tutaj wartość wyszła około 15$ za akcję.

Ken Griffin najwyraźniej widzi ten bankcorp jako solidną inwestycję, ponieważ jego ostatni track record z Q4 pokazuje, że kupował masowo. W rzeczywistości Griffin rozszerzył swoją istniejącą pozycję w NYCB o ponad 12,4 miliona akcji - lub o oszałamiające 13 215%. Jego udział w spółce jest teraz wart ponad 119 milionów dolarów. Griffin nie jest jedynym, który jest byczo nastawiony do akcji. Wraz z nim, 11 innych analityków przyglądało się ostatnio tym akcjom, przy czym 6 z nich stwierdziło, że jest to dobra okazja do kupna.

Kluczowe trendy postrzegamy jako korzystne z silnym organicznym wzrostem kredytów i depozytów, lepszą niż oczekiwana ekspansją marży i stabilną jakością kredytów. Ponadto, spółka ogłosiła istotną restrukturyzację działalności hipotecznej Flagstar, która powinna pomóc w poprawie bazy kosztowej i efektywności z czasem. Ogólnie rzecz biorąc, uważamy, że perspektywy są rozsądne, choć zależą od pomyślnego przeprowadzenia integracji i restrukturyzacji Flagstar.

Analitycy uzgodnili średnią cenę docelową na poziomie 10 USD za akcję.

Osobiście lubię tę spółkę i najprawdopodobniej dodam ją do swojego portfela w ciągu najbliższego tygodnia. Jest to stabilna spółka dywidendowa, która obecnie oferuje przyzwoitą stopę dywidendy. Uważam również, że spółka jest obecnie dość dobrze wyceniana i oferuje przyzwoitą poduszkę obronną. Jej dywidendy były w przeszłości również pokrywane. Ogólnie rzecz biorąc, lubię tę spółkę dość mocno, a cena również nie wygląda źle na pierwszy rzut oka.

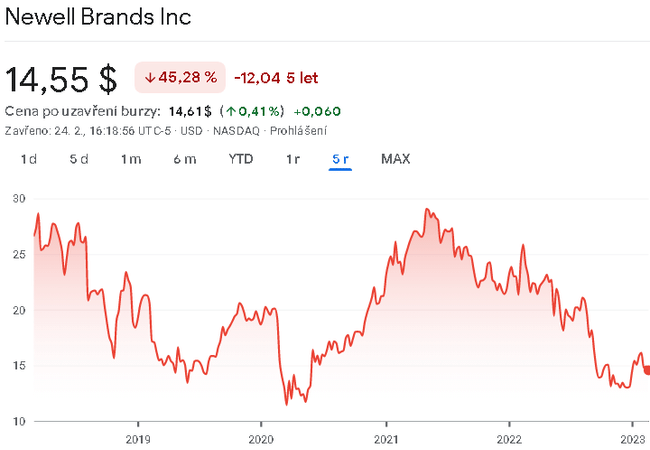

Newell Brands Inc. $NWL

Newell Brands Inc. jest spółką zajmującą się produktami konsumenckimi, która projektuje, produkuje i dystrybuuje szereg produktów konsumenckich i handlowych na całym świecie. Spółka została założona w 1903 roku i ma siedzibę w Atlancie, Georgia, USA. Spółka ma rentowność dywidendową na poziomie około 6%.

Model biznesowy firmy skupia się przede wszystkim na dostarczaniu klientom innowacyjnych produktów wysokiej jakości poprzez połączenie wzrostu organicznego i strategicznych przejęć. Newell Brands działa w różnych segmentach biznesowych, w tym Food and Commercial, Home and Outdoor Living, Learning and Development oraz Connected Home and Security.

- Food and Commercial: Segment ten obejmuje produkty do przechowywania żywności i organizacji domu, komercyjne produkty do czyszczenia i konserwacji oraz produkty ochrony zdrowia.

- Home and Outdoor Living: Ten segment obejmuje produkty do organizacji domu, dekoracji i urządzeń, a także produkty do rekreacji na świeżym powietrzu, takie jak lodówki, grille i sprzęt kempingowy.

- Nauka i rozwój: Ten segment obejmuje produkty do wczesnej edukacji, artykuły plastyczne i biurowe oraz artykuły papiernicze.

- Connected Home and Security: Segment ten obejmuje produkty z zakresu inteligentnego domu i bezpieczeństwa, takie jak dzwonki wideo do drzwi, inteligentne zamki i domowe systemy bezpieczeństwa.

Zróżnicowane portfolio marek firmy obejmuje między innymi Rubbermaid, Sharpie, Paper Mate, Graco, Coleman, Contigo, Oster i Yankee Candle. Szeroka gama produktów i marek Newell Brands umożliwia zaspokojenie różnorodnych potrzeb konsumentów w wielu segmentach.

Korzyści:

- Zróżnicowane portfolio produktów i marek: Newell Brands posiada szeroką gamę produktów i marek, które umożliwiają zaspokojenie szerokiego zakresu potrzeb konsumentów w różnych segmentach.

- Silna sieć dystrybucji.

- Koncentracja na innowacjach: Newell Brands historycznie inwestował w badania i rozwój, aby tworzyć innowacyjne produkty, które spełniają zmieniające się potrzeby konsumentów.

- Doświadczony zespół zarządzający: Zespół zarządzający firmy ma duże doświadczenie w branży produktów konsumenckich i skupia się na poprawie efektywności operacyjnej i rentowności.

Plusy:

- Zależność od kluczowych klientów: Spółka jest silnie uzależniona od kilku kluczowych klientów, co może negatywnie wpłynąć na jej zyski, jeśli ci klienci zmniejszą swoje zakupy lub przejdą do konkurencji.

- Intensywna konkurencja : Branża dóbr konsumpcyjnych jest bardzo konkurencyjna, a Newell Brands musi stawić czoła konkurencji zarówno ze strony firm o ugruntowanej pozycji, jak i nowych podmiotów.

Będąc firmą o stosunkowo zróżnicowanym portfolio produktów, nie należy się tu również spodziewać ogromnego wzrostu. W ciągu ostatnich 5 lat przychody firmy były mniej więcej w stagnacji, a firma wykazuje jedynie minimalny zysk netto. Do tego dochodzi stagnacja marży netto, która powoli zbliża się do zera. Średnia marża netto w ostatnim czasie mogła wynosić około 5%.

Patrząc na bilans, spółka nie wygląda tak źle. Spółka ma pokrycie zobowiązań krótkoterminowych aktywami obrotowymi, a wskaźnik zadłużenia długoterminowego do kapitału własnego wynosi tutaj około 1,5. Aktywa netto zobowiązań tutaj wychodzi mi około 8 dolarów za akcję, co jest znacznie mniej niż to, co akcja jest obecnie notowana na giełdzie.

Mimo to Griffin widzi coś bardzo ciekawego w tej spółce, ponieważ miał otwartą pozycję w akcjach i w IV kwartale załadował dodatkowe 2 285 158 akcji. Powiększyło to jego stan posiadania NWL o ponad 300% i dało mu udział w spółce o wartości ponad 45 milionów dolarów. Griffin nie jest osamotniony w pozytywnym nastawieniu do tego waloru. Na akcje te patrzyło ostatnio 9 analityków, przy czym 4 analityków zgadza się, że spółka jest idealną okazją do kupna, kolejnych 4 zgadza się, że jest to spółka wysokiej jakości, a 1 analityk uważa, że nie jest to taka wysokiej jakości akcja i że inwestorzy powinni ją raczej sprzedać.

Analitycy ci zgadzają się co do średniej ceny docelowej wynoszącej około 16 dolarów za akcję.

Osobiście nie lubię zbytnio tej spółki. Spółka od dłuższego czasu ma bardzo niskie marże, co powoduje, że rentowność spółki jest niska. Jest to tutaj trochę spółka hybrydowa, która jest rozciągnięta na różne branże, co oczywiście odbija się na potencjale tej spółki. Dla mnie osobiście ta spółka nie jest w tej chwili najlepszym wyborem inwestycyjnym.

Wniosek

Na podstawie tego wyboru wygląda na to, że Griffin wybrał na ten rok bardziej defensywną ścieżkę w postaci spółek generujących dochód do portfela. Można więc bezpiecznie założyć, że nawet Griffin nie uważa, że wygraliśmy i że będziemy świadkami większej presji. Poza tym, powszechnie wiadomo, że akcje dywidendowe są bardziej odporne w trudnych czasach.

UWAGA: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.