W dzisiejszych czasach dobrze jest czerpać inspirację od doświadczonych inwestorów. Można uzyskać inne spojrzenie na inwestowanie. Dlatego dzisiaj przyjrzyjmy się 2 akcjom, którym ufa miliarder Steve Cohen i czy są one dobrym wyborem dla mnie osobiście.

Miliarder Steve Cohen, założyciel Point72 Asset Management, jest uważany za jednego z najbardziej udanych menedżerów funduszy hedgingowych wszech czasów. Z szacowaną wartością netto 16 miliardów dolarów, Cohen jest znany ze swoich przemyślanych wyborów inwestycyjnych i zdolności do generowania znacznych zysków dla swoich inwestorów. Ostatnio Cohen skupił się na dwóch akcjach biotechnologicznych: Marinus Pharmaceuticals, Inc. i Day One Biopharmaceuticals. W tym artykule przyjrzymy się bliżej tym spółkom i zbadamy, dlaczego Cohen jest na nie nastawiony.

Marinus Pharmaceuticals, Inc. $MRNS

Marinus Pharmaceuticals, Inc $MRNS jest firmą biofarmaceutyczną skoncentrowaną na rozwoju i komercjalizacji innowacyjnych leków w leczeniu zaburzeń neurologicznych. Głównym kandydatem Spółki jest ganaksolon, syntetyczny analog allopregnanolonu, neurosteroidu, który działa na receptory GABA-A w mózgu.

Lek wiodący, ganaksolon, jest obecnie zatwierdzony pod nazwą handlową Ztalmy jako zawiesina doustna do leczenia napadów spowodowanych zaburzeniem z niedoboru CDKL5. Otrzymał on zatwierdzenie FDA w marcu ubiegłego roku, a w zeszłym miesiącu firma opublikowała wstępne dane z IV kwartału 22 roku dotyczące jego dalszej komercjalizacji. Firma pracuje również nad rozwojem i testowaniem innych leków, przy czym najbardziej zaawansowanym badaniem jest obecnie konkretnie lek o nazwie RAISE (jest to również badanie ganaksalonu). Firma bada ten lek jako roztwór dożylny w leczeniu stanu padaczkowego lub niekontrolowanych napadów. Spółka oczekuje, że pierwsze wyniki będą gotowe do publikacji w II połowie 2023 r. Również w II połowie 2023 r. spółka spodziewa się rozpoczęcia rejestracji badania fazy 3 RAISE w Europie. Rynek terapii tych powikłań jest bardzo złożony i skomplikowany, więc spółka ma tu stosunkowo duże szanse na sukces. Z drugiej strony, ze względu na złożoność tej dziedziny, istnieje również większe prawdopodobieństwo porażki.

Korzyści:

- Spółka posiada obiecującego kandydata na lek w postaci ganaksolonu, który wykazał potencjał w leczeniu kilku zaburzeń neurologicznych, w tym padaczki, depresji poporodowej i zespołu Fragile X.

- Firma prowadzi kilka bieżących badań klinicznych, w tym badanie 3 fazy ganaksolonu w leczeniu zaburzeń związanych z niedoborem CDKL5, co może potencjalnie doprowadzić do zatwierdzenia regulacyjnego i komercjalizacji leku.

- Marinus Pharmaceuticals posiada partnerstwa z kilkoma firmami farmaceutycznymi, które mogłyby pomóc w finansowaniu rozwoju i komercjalizacji.

Wady:

- Marinus Pharmaceuticals jest stosunkowo małą firmą i może napotkać wyzwania związane z pozyskaniem wystarczających funduszy na wsparcie rozwoju klinicznego i działań komercyjnych.

- Firma musi stawić czoła konkurencji ze strony większych firm farmaceutycznych i innych firm biotechnologicznych opracowujących leki na podobne wskazania.

- Nie ma pewności, że ganaksolon lub którykolwiek z innych kandydatów na leki Spółki uzyska akceptację organów regulacyjnych lub osiągnie sukces komercyjny.

- Rynek zaburzeń neurologicznych jest bardzo złożony i rozdrobniony, a sukces kandydatów na leki Spółki będzie zależał od wielu czynników, w tym skuteczności klinicznej, bezpieczeństwa i ceny.

W ciągu ostatnich 12 miesięcy Spółce udało się wygenerować około 19,84 mld USD przychodów, co stanowi wzrost rok do roku o około 29 proc. Spółce udało się również zmniejszyć stratę netto z 98 mln USD do 4,8 mld USD dzięki wzrostowi przychodów. 98 mln USD w 2021 roku do około 13 mln USD w 2021 roku. Zatwierdzenie i komercjalizacja pierwszego leku firmy powoli zaczynaprzynosić efekty. Jednak obecnie firma nadal traci pieniądze, głównie z powodu rosnących kosztów badań i testowania nowych leków.

W przypadku tych małych firm bilans zazwyczaj wygląda dobrze i nie jest to wyjątek. Firma ma wystarczająco dużo aktywów obrotowych, aby spłacić wszystkie swoje zobowiązania. Gdyby firmie udało się już ustabilizować koszty badań i rozwoju, gotówka na rachunku bieżącym wystarczyłaby na około 2 lata finansowania tych badań i rozwoju. Ponieważ firma ma już jeden lek zatwierdzony do sprzedaży, ta gotówka wystarczy na znacznie dłużej.

Steve Cohen wyraźnie wierzy, że spółka zmierza w dobrym kierunku. Jego firma kupiła 3 515 000 akcji firmy w IV kwartale, udział, który jest wart ponad 24 miliony dolarów po obecnych cenach, co daje Cohenowi 7,36% udziałów w firmie.

Cohen nie jest jednak osamotniony w swoim zaufaniu do spółki. Siedmiu innych analityków przyglądało się ostatnio tej spółce i są oni zgodni co do średniej ceny docelowej wynoszącej około 22 USD za akcję.

Dla mnie osobiście spółka wygląda całkiem ciekawie, ale to wciąż dość duży zakład na przyszłość tutaj. Dużym plusem dla spółki jest to, że ma już jeden lek dopuszczony do sprzedaży, a kolejny powinien rozpocząć badania kliniczne 3 fazy jeszcze w tym roku. Firma nie jest więc całkowicie zależna od finansowania zewnętrznego, ale może już częściowo finansować badania i próby z własnych przychodów. Wciąż jednak musimy brać pod uwagę, że spółka jest jeszcze praktycznie na etapie, w którym nie ma ugruntowanej pozycji rynkowej i wciąż nie jest rentowna, krótko mówiąc wszystko, co spółka zarobi, wyda na dalsze inwestycje w siebie.

Tak więc gdybym obecnie rozważał inwestycję, to akcje te trafiłyby do tej części portfela, gdzie są akcje ryzykowne, co w obecnej chwili daje mniej więcej 5% portfela najwyżej.

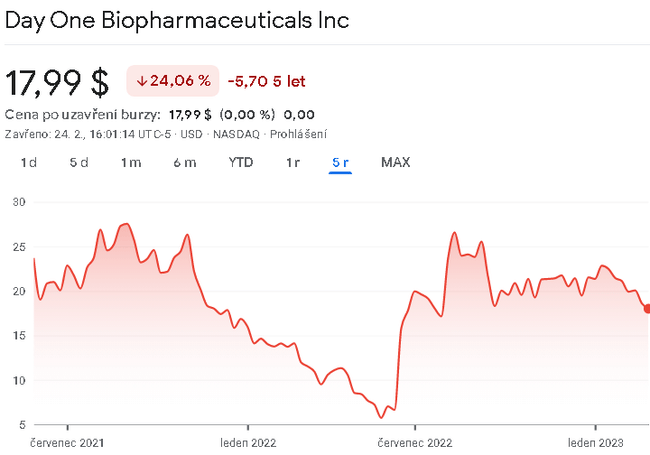

Day One Biopharmaceuticals $DAWN

Day One Biopharmaceuticals $DAWN jest firmą biotechnologiczną w fazie klinicznej, koncentrującą się na rozwoju terapii celowanych dla pacjentów z genetycznie zdefiniowanymi nowotworami. Głównym kandydatem firmy jest DAY101, który jest małocząsteczkowym inhibitorem receptora czynnika wzrostu fibroblastów (FGFR) 3. Oprócz swojego głównego kandydata D1M-001, firma opracowuje również inne małocząsteczkowe inhibitory PRC2, jak również inhibitory innych celów epigenetycznych. Firma wierzy, że jej podejście do rozwoju terapii celowanych dla genetycznie zdefiniowanych nowotworów może zrewolucjonizować leczenie raka.

Platforma technologiczna Day One Biopharmaceuticals opiera się na wiedzy Spółki na temat genetycznych czynników wywołujących raka. Firma wykorzystuje połączenie analizy genomowej, bioinformatyki i odkrywania leków w celu identyfikacji i rozwoju terapii celowanych dla genetycznie zdefiniowanych nowotworów.

Korzyści:

- Silne portfolio: Day One Biopharmaceuticals posiada silny rurociąg kandydatów na produkty w różnych fazach rozwoju, zapewniając firmie wiele możliwości przyszłego wzrostu.

- Terapie celowane: firma koncentruje się na rozwoju terapii celowanych dla pacjentów z genetycznie zdefiniowanymi nowotworami, które mogą skutkować lepszymi wynikami i mniejszą ilością efektów ubocznych w porównaniu do tradycyjnej chemioterapii.

- Obiecujące wyniki kliniczne:DAY101 wykazała obiecujące wyniki w badaniach klinicznych na wczesnym etapie, wskazując, że platforma technologiczna Spółki jest skuteczna w identyfikacji i rozwoju terapii celowanych.

- Partnerstwo strategiczne: Day One Biopharmaceuticals posiada strategiczne partnerstwo z firmą Roche, które może zapewnić spółce dodatkowe zasoby i wiedzę specjalistyczną w celu rozwoju jej kandydatów na produkty.

Wady:

- Wczesna faza: Day One Biopharmaceuticals jest firmą biotechnologiczną w fazie klinicznej, co oznacza, że jej kandydaci na produkty są wciąż we wczesnej fazie rozwoju i mogą ostatecznie nie odnieść sukcesu w badaniach klinicznych.

- Konkurencja: Spółka działa w wysoce konkurencyjnej branży, w której działa wiele dużych firm farmaceutycznych i biotechnologicznych, które również opracowują terapie celowane na genetycznie zdefiniowane nowotwory.

- Ryzyko regulacyjne: Proces zatwierdzania nowych leków przez organy regulacyjne może być długi i kosztowny i zawsze istnieje ryzyko, że kandydat na produkt nie otrzyma zatwierdzenia lub napotka nieoczekiwane przeszkody regulacyjne.

- Ryzyko finansowe: Jako spółka znajdująca się w fazie klinicznej, Day One Biopharmaceuticals może być zmuszona do pozyskania dodatkowego kapitału na finansowanie swojej działalności i programów rozwoju produktów, co może doprowadzić do rozwodnienia dotychczasowych akcjonariuszy.

Fakt, że jest to firma w fazie klinicznej jest spójny z wynikami Spółki. W rzeczywistości spółka nie ma do zaoferowania żadnego produktu. Wszyscy potencjalni kandydaci są obecnie w fazie rozwoju. W związku z tym spółka nie ma możliwości generowania przychodów. Dlatego też na chwilę obecną spółka wykazuje jedynie stratę netto. W ciągu ostatnich 12 miesięcy koszty badań wyniosły około 72 mln euro. Firma musi polegać na partnerstwie z innymi firmami.

W 2021 roku firma miała około 284 mln dolarów w gotówce na rękę. 284 MLN USD. Kwota ta zapewniłaby firmie około 3-letnie finansowanie badań. Jeśli chodzi o zobowiązania ogółem, to są one znikome i wynoszą zaledwie 8 mln. 8 MILIONÓW USD.

Analitycy dość optymistycznie oceniają badania kliniczne głównego produktu spółki, gdyż spółka wchodzi już w późną fazę badań klinicznych.

Dzięki znaczącemu zmniejszeniu ryzyka klinicznego oferowanego przez top-line dane FIREFLY-1, uwaga zostanie teraz prawdopodobnie przeniesiona na lepsze zrozumienie możliwości komercyjnych pLGG. .... Uważamy, że profil skuteczności i bezpieczeństwa tovorafenibu daje podstawy do uznania go za najlepszy w swojej klasie lek celowany we wskazaniu onkologii dziecięcej w chorobach rzadkich. W naszym modelu zakładamy, że cena będzie taka sama jak w przypadku innych leków stosowanych w onkologii precyzyjnej, a cena WAC wyniesie ~33 000 USD miesięcznie. Ogólnie szacujemy, że pLGG będzie warte ponad 500 milionów dolarów do 2027 roku.

Nie pozostaje w tyle Steve Cohen, który wyraźnie wierzy, że ta biofarma jest warta nieodłącznego ryzyka sektora, ponieważ jego ostatnie pliki pokazują, że Point72 nabył 461 631 akcji, gdy otworzył swoją nową pozycję w $DAWN w IV kwartale. Te akcje są teraz warte prawie 9 milionów dolarów.

Tej spółce przyglądało się ostatnio 10 innych analityków, którzy zgodzili się na średnią cenę docelową w wysokości 44 dolarów za akcję.

Osobiście jestem dość sceptycznie nastawiony do tej spółki. Tak naprawdę nie posiada ona jeszcze żadnych środków, dzięki którym mogłaby generować jakiekolwiek przychody, które mogłyby chociaż częściowo pokryć finansowanie jej badań. W tej chwili jest to muzyka odległej przyszłości, która połknie trochę dolarów, zanim stanie się rentowna. Osobiście nie zainwestowałbym w tę firmę nawet 1% swojego portfela. Krótko mówiąc, nie jest to dokładnie ten typ firmy, który chciałbym mieć w swoim portfelu.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.