Choć od jakiegoś czasu miałem zamiar odstawić górników na bok, to ktoś na Twitterze podrzucił mi ciekawą akcję dywidendową, jaką jest Pioneer Natural Resources, której przyjrzę się w dzisiejszej analizie.

Pioneer Natural Resources Co $PXD działa jako niezależna firma zajmująca się poszukiwaniem i wydobyciem ropy i gazu. Firma zajmuje się jednak również poszukiwaniem węglowodorów w regionie Cline Shale.

Firma prowadzi również rafinerie i sieci dystrybucyjne, które dostarczają ropę i gaz ziemny do klientów na całym świecie. Ponadto Pioneer Natural Resources angażuje się w projekty społeczne i wspiera różne programy i inicjatywy środowiskowe.

- Firma koncentruje się przede wszystkim na projektach operacyjnych w Permian Basin, Eagle Ford Shale, Rockies i West Panhandle.

Założona w sierpniu 1997 roku i mająca siedzibę w Irving w Teksasie firma Pioneer Natural Resources ma obecnie kapitalizację rynkową wynoszącą nieco poniżej 50 miliardów dolarów.

Co można uznać za przewagę konkurencyjną?

W pierwszej kolejności powiedziałbym, że byłyby to wysokiej jakości zasoby ropy i gazu: firma ma dostęp do jednych z największych i najbardziej produktywnych pól naftowych i gazowych w USA, takich jak Permian Basin w Teksasie i Eagle Ford Shale w Południowym Teksasie. Pola te są dobrze zbadane i charakteryzują się dużą koncentracją wysokiej jakości ropy i gazu.

Powiedziałbym również, że są to innowacje technologiczne: Pioneer Natural Resources wyróżnia się badaniami i rozwojem nowych technologii, które umożliwiają bardziej wydajne i zrównoważone wydobycie ropy i gazu. Dotyczy to na przykład stosowania technik wiercenia poziomego, które umożliwiają uzyskanie większych rezerw ropy i gazu przy mniejszych kosztach.

Kontrakty długoterminowe: Pioneer Natural Resources często stara się zawierać długoterminowe kontrakty z klientami, co pozwala zapewnić sobie przewidywalne przychody i zmniejszyć ekspozycję na ryzyko na rynku ropy i gazu.

Spojrzenie na sytuację finansową spółki

Przychody w ostatnich latach 👇

- Przychody w 2022 roku wyniosły 23,502 mld USD

- Przychody w 2021 roku wyniosły 14,643 mld USD

- Przychody w 2020 roku wyniosły 6,685 mld USD

- Przychody w 2019 roku wyniosły 9,325 mld dolarów

- Średnio w ciągu ostatnich 5 lat przychody rosły o mniej niż 50% rocznie

Zysk netto w ostatnich latach 👇

- Zysk netto w 2022 roku wyniósł 7,122 mld dolarów

- Zysk netto w 2021 roku wyniósł 2,113 mld USD

- Zysk netto za 2020 rok wyniósł -0,2 mld USD

- Zysk netto za 2019 rok wyniósł 0,77 mld USD

- Tutaj mówimy o takich 30% rocznie przez ostatnie 5 lat

Aktywa 👇

- Aktywa ogółem w 2022 roku wyniosły 35,746 mld USD, co oznacza spadek o 4,8% rok do roku.

- Aktywa ogółem w 2021 roku wyniosły 36,811 mld dolarów, co oznacza wzrost o 91,43% w stosunku do 2020 roku.

- Aktywa ogółem za 2020 r. wyniosły 19,229 mld USD, co oznacza wzrost o 0,74% w stosunku do 2019 r.

- Aktywa ogółem na rok 2019 wyniosły 19,088 mld USD, co stanowi wzrost o 6,62% w stosunku do roku 2018.

Zobowiązania 👇

- Zobowiązania ogółem za kwartał zakończony 30 września 2022 r. wyniosły 12,797 mld USD, co oznacza spadek o 10,86% w stosunku do roku poprzedniego.

- Łączne zobowiązania za rok 2021 wyniosły 13,974 mld USD, co oznacza wzrost o 82,43% w stosunku do roku 2020.

- Zobowiązania ogółem na rok 2020 wyniosły 7,66 mld USD, co stanowi wzrost o 10,18% w stosunku do roku 2019.

- Zobowiązania ogółem na rok 2019 wyniosły 6,952 mld USD, co stanowi wzrost o 20,03% w stosunku do roku 2018.

Dług długoterminowy 👇

- Długoterminowe zadłużenie za kwartał zakończony 30 września 2022 r. wyniosło 4,228 mld USD, co oznacza spadek o 36,75% w stosunku do roku poprzedniego.

- Długoterminowe zadłużenie za rok 2021 wyniosło 6,688 mld USD, co oznacza wzrost o 111,65% w stosunku do roku 2020.

- Długoterminowe zadłużenie na rok 2020 wyniosło 3,16 mld USD, co stanowiło wzrost o 71,83% w stosunku do roku 2019.

- Długoterminowe zadłużenie na rok 2019 wynosiło 1,839 mld USD, co stanowiło spadek o 19,48% w stosunku do roku 2018.

Na lata 2019-2020, a konkretnie na wyniki Spółki, wpływ miał zmniejszony popyt na ropę naftową w połączeniu z zakończeniem transakcji przejęcia Parsley Energy, która stanowiła duże obciążenie finansowe. Spółka musiała pożyczyć dużą kwotę na to przejęcie, co doprowadziło do wzrostu zadłużenia.

- Btw w 2021 roku spółka zwiększyła również liczbę akcji w obrocie, o prawie 50%.

Wartości P/E, P/S i P/B są moim zdaniem akceptowalne, jednak są nieco wyższe niż średnia dla sektora.

Bardzo dobrze prezentuje się tu jednak wskaźnik Debt/Eq - Dług do kapitału własnego, który jest na poziomie 0,23.

PXD zyskuje sporo uwagi głównie ze względu na grubą dywidendę, jednak jest ona dość nieregularna. Co prawda spółka wypłaca dywidendę (z przerwami) od 1997 roku, ale to naprawdę jazda na rollercoasterze (przerywane wypłaty, wahania w postaci wzrostu i spadku dywidendy) 👇

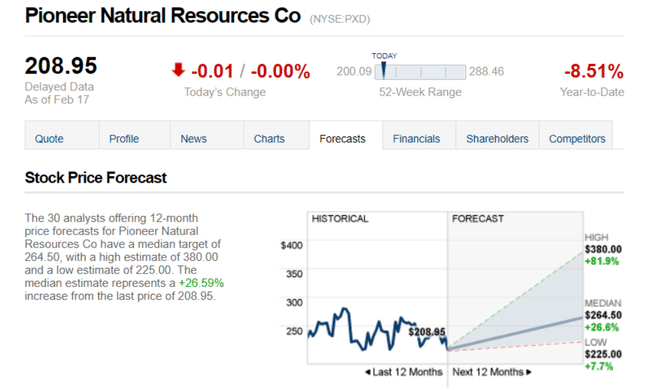

Jakie są perspektywy i dlaczego analitycy widzą tu potencjał?

W 2019 roku Pioneer Natural Resources ogłosił przejęcie rywala Parsley Energy za 7,6 mld USD, co dało mu dostęp do nowych obszarów produkcyjnych w basenie permskim w Teksasie i Nowym Meksyku. Dzięki temu przejęciu spółka mogła zwiększyć swoje zdolności produkcyjne i poprawić pozycję na rynku.

Firma inwestuje również w technologię i innowacje, co może pomóc w wyższej produkcji. W 2020 roku firma ogłosiła partnerstwo z Quantum Energy Partners w celu wykorzystania technologii wodorowej w produkcji i wydobyciu ropy i gazu. Współpraca ta mogłaby pomóc w obniżeniu kosztów produkcji i poprawie efektywności wykorzystania zasobów.

Jeszcze jedna ciekawa i dość istotna rzecz, firma skorzystała ze znacznie niskich cen wejściowych do ''produkcji-ekstrakcji'' ropy w 2022 roku. Prześledziłem, że baryłka kosztowała ich średnio poniżej 14$, podczas gdy cena sprzedaży wzrosła do 94$ za baryłkę.

Btw za 2 dni spółka ma podać nam numery za kwartał kończący się w grudniu, gdzie analitycy oczekują, że spółka osiągnie wzrost zysków rok do roku na wyższej sprzedaży. Dla inwestorów ciekawsze będzie jednak zapewne to, czego spółka spodziewa się po 2023 roku, gdyż prawdopodobnie zostaną nam przedstawione dalsze perspektywy.

Wniosek

Oczekiwania analityków co do wzrostu są moim zdaniem zbyt optymistyczne, ale nie oznacza to zdyskontowania potencjału w zakresie wzrostu. Akcje $PXD są obecnie na minusie -25% od szczytu z 2022 roku, co niektórzy uważają za ciekawą okazję inwestycyjną. Nie potrafię jednak wyjaśnić, dlaczego oczekiwania są obecnie tak wysokie. Osobiście nie szukam obecnie więcej producentów ropy naftowej, więc ten walor z pewnością nie zagości w moim portfelu w najbliższym czasie, ale przynajmniej poszerzyłem swoje horyzonty o kolejnego interesującego gracza i przeanalizowałem jeden z wyróżnionych dywidendowych picków wśród inwestorów.

Proszę pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.