Cathie Wood znana jest z tego, że nie skupia się tak bardzo na bieżącej sytuacji, a wraz z nią na stosunkowo nudnych, stabilnych akcjach, ale lubi przechodzić na bardziej ryzykowne rynki i stara się inwestować w innowacyjne spółki. Od początku roku zaczęła znacząco wzmacniać swoje dwie pozycje w portfelu, w które zdaje się wierzyć. Przyjrzyjmy się, czym są te 2 akcje.

Od początku roku na rynkach panuje fala optymizmu, która pchnęła główne indeksy giełdowe wyżej. Również w tym przypadku, ten sentyment podsycił chęć niektórych inwestorów do ponownego rozpoczęcia inwestycji w bardziej spekulacyjne akcje. Cathie Wood nie jest wyjątkiem, który zwrócił uwagę inwestorów w 2020 roku dzięki swoim inwestycjom w ryzykowne i innowacyjne spółki. Krótko mówiąc, szukała firm, które w przyszłości mogą zmienić świat. Teraz, od początku tego roku, Cathie Wood zaczęła stawiać duże zakłady na 2 firmy i wygląda na to, że wierzy w nie nawet w tych trudnych czasach.

Beam Therapeutics Inc. $BEAM

Beam Therapeutics Inc. to firma biotechnologiczna, która specjalizuje się w opracowywaniu precyzyjnych leków genetycznych z wykorzystaniem autorskiej technologii edycji bazy. Misją firmy jest stworzenie nowej klasy leków genetycznych, które umożliwiają precyzyjną, przewidywalną i skuteczną transkrypcję DNA i RNA, oferując nowe możliwości leczenia szerokiego zakresu chorób. Technologia edycji bazy Beam Therapeutics umożliwia precyzyjne zmiany w DNA i RNA żywych komórek. Technologia ta łączy enzym CRISPR/Cas ze zmodyfikowanym przewodnikowym RNA i enzymem edytującym bazę w celu dokonania specyficznych zmian w kodzie genetycznym. Zastrzeżona platforma firmy ma umożliwić tworzenie nowych terapii dla chorób genetycznych, które wcześniej uważano za nieuleczalne.

Firma posiada obecnie kilka programów w różnych fazach rozwoju, które koncentrują się na chorobach genetycznych. Najbardziej zaawansowanym programem Spółki jest BEAM-101, leczenie anemii sierpowatej i talasemii beta, który znajduje się obecnie w fazie 1/2 badań klinicznych. Inne programy w fazie przedklinicznej obejmują leczenie chorób wątroby, chorób oczu i onkologii.

Korzyści:

- Innowacyjna technologia: Beam Therapeutics opracował innowacyjną technologię edycji podstawowej, która ma potencjał zrewolucjonizowania leczenia chorób genetycznych. Technologia ta umożliwia precyzyjną i wydajną edycję DNA i RNA, oferując nowe możliwości leczenia szerokiego zakresu chorób.

- Potężna linia produkcyjna: Linia produkcyjna Spółki obejmuje kilka programów na różnych etapach rozwoju, które koncentrują się na chorobach genetycznych. Najbardziej zaawansowany program, BEAM-101, jest w fazie 1/2 badań klinicznych i wykazał obiecujące wyniki w leczeniu niedokrwistości sierpowatej i talasemii beta.

Wady:

- Wczesny etaprozwoju: mimo że firma ma obiecujące wyniki, nadal jest we wczesnej fazie rozwoju, a jej podstawowa technologia leczenia nie została jeszcze zatwierdzona przez organy regulacyjne. Oznacza to, że czeka nas jeszcze długa droga, zanim którakolwiek z terapii firmy będzie dostępna dla pacjentów.

- Konkurencja: Beam Therapeutics stoi w obliczu konkurencji ze strony innych uznanych firm biotechnologicznych, takich jak Intellia Therapeutics, CRISPR Therapeutics i Editas Medicine, które również rozwijają technologie edycji genów.

- Wyzwania regulacyjne: Jak każda firma biotechnologiczna, Beam Therapeutics stanie przed wyzwaniami regulacyjnymi związanymi z zatwierdzeniem swoich terapii przez FDA i inne organy regulacyjne. Nie ma gwarancji, że jej terapie zostaną zatwierdzone, a proces zatwierdzania może być czasochłonny i kosztowny.

- Wysokie koszty badań i rozwoju: rozwój nowych terapii jest procesem kosztownym i czasochłonnym, a ponadto zawsze istnieje ryzyko, że badania kliniczne zakończą się niepowodzeniem, co mogłoby spowodować poniesienie przez Spółkę znacznych strat.

Jak to zwykle bywa w przypadku Cathie Wood, jest to inwestycja wysoce spekulacyjna. Spółka jest praktycznie w powijakach, a jej technologia jest w fazie testów. W rezultacie, firma nie jest obecnie w stanie wygenerować praktycznie żadnych przychodów ze sprzedaży. Jedyne przychody, jakie firma generuje w tej chwili, pochodzą ze współpracy i partnerstwa. Badania nad technologią firmy i jej testowanie kosztowały firmę znaczną ilość pieniędzy, więc nawet ta minimalna sprzedaż nie jest w stanie przełożyć się na zysk.

Jeśli chodzi o bilans firmy, to wygląda on bardzo stabilnie. Firma posiada około 965 mln EUR w aktywach obrotowych. 665 MLN USD. To wystarczyłoby na sfinansowanie badań i testów przez najbliższe około 3 lata. Spółka ma też minimalne zadłużenie. Wartość aktywów netto zobowiązań wychodzi mi tutaj na około 13 USD za akcję.

Wraz z Cathie Wood, 6 innych analityków, którzy ostatnio przyglądali się spółce, również skłania się ku optymizmowi. W szczególności widzą tu spory potencjał, gdyż spółka będzie czerpać korzyści z partnerstwa z Verve Therapeutics.

W 2023 roku spodziewamy się, że dwie kluczowe aktualizacje od partnera Beam, Verve, napędzą akcje spółki na wyższy poziom. Verve, partner Beam, wykorzystuje technologię edycji rdzenia Beam w swoim głównym programie (VERVE-101) do edycji genów in vivo. W 2023 roku oczekujemy, że Verve dostarczy aktualizacje: po pierwsze, odpowiedź zarządu na wstrzymanie kliniczne VERVE-101 przez FDA (potencjalnie w połowie 2023 roku); a po drugie, pierwsze dane kliniczne z VERVE-101 wykluczające edycję bazową (w drugiej połowie 2023 roku). Uważamy, że te katalizatory będą miały bezpośredni wpływ na spółkę, a każdy z nich spowoduje wzrost o około 10%.

6 analityków zgodziło się na średnią cenę docelową w przybliżeniu w okolicach 70$ za akcję.

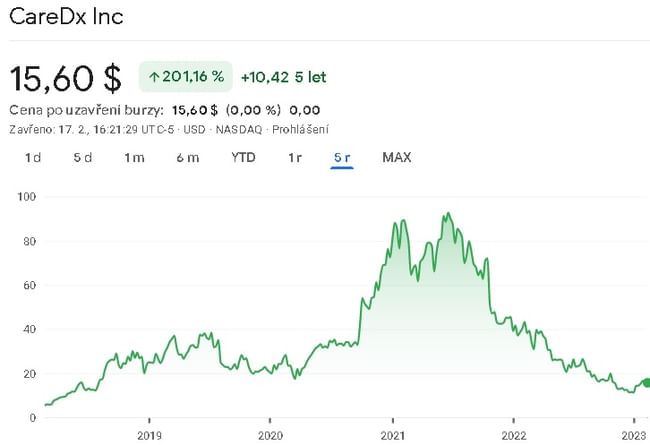

CareDx, Inc $CDNA

CareDx, Inc. jest firmą zajmującą się diagnostyką molekularną, która opracowuje, wprowadza na rynek i dostarcza rozwiązania w zakresie nadzoru diagnostycznego w celu poprawy życia pacjentów z chorobami przewlekłymi. Firma koncentruje się przede wszystkim na diagnostyce transplantacyjnej, gdzie świadczy usługi testowania w celu monitorowania stanu zdrowia biorców przeszczepów. W ramach swojego portfolio produktów, CareDx oferuje szereg rozwiązań diagnostycznych dla pacjentów po przeszczepach serca, płuc, nerek i wątroby. Obejmują one testy AlloMap i AlloSure, które wykorzystują profilowanie ekspresji genów do wykrywania odrzucenia i pomagają lekarzom monitorować stan zdrowia biorców przeszczepów.

Korzyści:

- CareDx jest uznanym graczem na rynku diagnostyki molekularnej z silnym naciskiem na diagnostykę transplantacyjną i rosnącą obecnością w onkologii.

- Innowacyjna technologia CareDx i silne relacje z dostawcami usług medycznych pomogły firmie utrzymać pozycję lidera na wysoce konkurencyjnym rynku diagnostyki transplantacyjnej.

- Przejęcie Deciphex pozwala CareDx na ekspansję na nowe rynki, takie jak onkologia, co może zapewnić firmie nowe źródła przychodów i możliwości rozwoju.

Wady:

- Jako akcje o średniej kapitalizacji, CareDx może być bardziej zmienny niż większe, bardziej ugruntowane spółki w sektorze opieki zdrowotnej, co może uczynić go bardziej ryzykownym dla niektórych inwestorów.

- Rynek diagnostyki molekularnej jest wysoce konkurencyjny i CareDx stoi w obliczu silnej konkurencji ze strony innych firm oferujących podobne rozwiązania diagnostyczne.

- Sukces portfela produktów CareDx jest w dużym stopniu uzależniony od zatwierdzeń regulacyjnych, które mogą być nieprzewidywalne i podlegać opóźnieniom.

- Koncentracja Spółki na diagnostyce transplantacyjnej może również ograniczyć jej potencjał wzrostu w innych obszarach branży opieki zdrowotnej.

W ciągu ostatnich 5 lat przychody Spółki rosły w średnim tempie 100% rocznie. Ponownie, ponieważ jest to stosunkowo innowacyjna firma, która próbuje zrewolucjonizować opiekę zdrowotną, jej koszty badań, marketingu, administracji itp. są w tym momencie zbyt wysokie. Więc firma nie generuje w tej chwili dodatniego zysku netto. Ale jest ogromny wzrost. Bo jeśli spojrzę na zysk brutto, to przez ostatnie 5 lat rośnie on średnio o około 130% rocznie. Średnia marża brutto w ciągu ostatnich 5 lat wynosiła około 60%. Więc gdyby spółka częściowo wyeliminowała swoje koszty, to byłaby rentowna.

Jeśli chodzi o bilans, to spółka ma przyzwoitą stabilność finansową, będąc w stanie pokryć wszystkie swoje zobowiązania tylko z aktywów obrotowych. Wartość aktywów netto zobowiązań wychodzi mi tutaj na poziomie około 9 USD na akcję. Zatem z perspektywy zadłużenia wszystko wygląda dobrze.

Ponownie, Cathie Wood nie jest jedyną osobą, która lubi tę akcję. 4 innych analityków przyglądało się ostatnio tej akcji.

CareDx pozostaje dobrze pozycjonowany jako lider na atrakcyjnym rynku, a kilka katalizatorów na 2023 r. jest wciąż aktualnych, w tym AlloSure Lung, AlloMap Kidney i UroMap, zwrot w kierunku pozytywnego EBITDA oraz ewentualna stabilizacja miksu i kolekcji (szczególnie po 110% zebraniu przychodów w 4Q). Uważamy, że dostosowanie naszego modelu do 2023 roku do tego, jak naszym zdaniem będzie prowadzona spółka jest właściwe i podtrzymujemy naszą wycenę.

4 analityków zgadza się co do średniej ceny docelowej na poziomie 31$, co implikuje wzrost ceny akcji o około 100%.

Wniosek

Jak widać, te 2 akcje dokładnie spełniają wymagania Cathie Wood. Są to innowacyjne spółki, które są w stanie zrewolucjonizować swoją branżę. Jednak moim zdaniem w pierwszym przypadku jest to jeszcze muzyka z odległej przyszłości, na którą będziemy musieli poczekać. W drugim przypadku spółka wygląda ciekawie. Może nie generuje zysku netto, ale generuje stosunkowo szybko rosnący zysk brutto, który następnie jest w stanie wykorzystać do finansowania dalszych badań, oraz wszelkich kosztów potrzebnych do rozwoju firmy.

Dla mnie osobiście jest to bardzo ryzykowna i spekulacyjna akcja. Jest jeszcze wiele niewiadomych, a także chciałbym zobaczyć dodatni zysk netto, co w tym drugim przypadku może wkrótce nastąpić. Osobiście na swojej liście obserwacyjnej umieściłem jedynie CareDx i będę go dalej monitorował w miarę rozwoju sytuacji wokół niego.

DISCLAIMER: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.