Analitycy JPMorgan przedstawili 3 picki na akcje, które ich zdaniem są znacząco niedowartościowane. Dają ocenę kupna dla wszystkich 3, a także przedstawiają ceny docelowe, które są dość interesujące.

Silny jobs report idzie w tych dniach wbrew życzeniom Fed. Chodzi o to, że jeśli rynek pracy nadal będzie zbyt ''gorący'', to Fed nie będzie zainteresowany złagodzeniem swojej napiętej polityki pieniężnej w ramach bieżących starań o poskromienie inflacji. A to scenariusz, którego rynek chce uniknąć po serii wielokrotnych podwyżek stóp.

Główny strateg JP Morgan Asset Management David Kelly uważa jednak, że najnowsze liczby są bardziej pochlebne niż sądzi rynek i uważa, że sposób podawania danych zniekształca rzeczywistość, która już teraz kryje pod powierzchnią ciekawe okazje.

Na tym tle koledzy analitycy Kelly'ego z banku radzą inwestorom, aby oparli się na kilku nazwach, które pasują do pewnego profilu; ostatnio znacznie spadły w cenie, ale są przygotowane do marszu naprzód lub wzrostu. Więc to jest ich wybór 👇

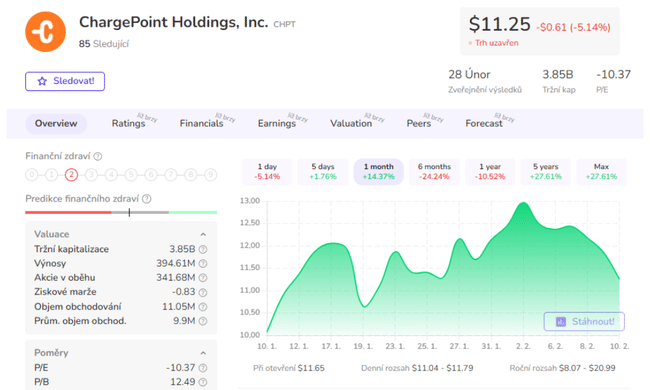

ChargePoint $CHPT

ChargePoint jest jedną z najbardziej znaczących firm na rynku pojazdów elektrycznych. Prowadzi jedną z największych sieci stacji ładowania EV na świecie z wiodącą pozycją w Ameryce Północnej. Firma posiada ponad 211 000 stacji ładowania w USA i Europie.

Niestety, w ostatnim kwartale roku podatkowego 2023, ChargePoint napotkał problemy związane z łańcuchem dostaw, co negatywnie wpłynęło na jego wyniki finansowe. Mimo że sprzedaż wzrosła o 93% w stosunku do roku poprzedniego, rynek nie był zadowolony z wyników i akcje firmy spadły. Analityk Bill Peterson z JP Morgan zwraca jednak uwagę na obecne trudności i wyjaśnia, dlaczego wciąż jest optymistą w stosunku do ChargePoint. Jego zdaniem spółka ma potencjał do dalszej poprawy i osiągnięcia dodatnich wolnych przepływów pieniężnych do końca 2024 roku.

Bill Peterson z JP Morgan wskazuje jednak na obecne problemy, ale daje powody do pozostania bykiem pomimo pewnych obaw 👇

"Podczas gdy ograniczenia w dostawach generalnie ustępują, spółka nadal boryka się z ograniczeniami kosztowymi, więc obecnie oczekuje się, że całoroczne marże będą poniżej oczekiwań (choć zgodnie z naszą opinią)" - wyjaśnił analityk. "Jednak dzięki temu, że koszty operacyjne pozostają w tyle za oczekiwaniami, a ChargePoint zapewnia solidną dźwignię operacyjną, jesteśmy coraz bardziej pewni, że ChargePoint może wykazać dalszą poprawę, aby być na dobrej drodze do osiągnięcia dodatnich wolnych przepływów pieniężnych do końca 2024 roku".

"Nadal uważamy, że skala i przywództwo ChargePoint są niedoceniane, podobnie jak jego oferta oprogramowania i usług, która choć pozostaje w tyle za hiper wzrostem sprzedaży sprzętu connected, powinna przyspieszyć w najbliższych latach. z rosnącą liczbą klientów" - powiedział Peterson. W związku z tym Peterson nadaje CHPT rekomendację Overweight (tj. Kupuj) wraz z ceną docelową 18 USD.

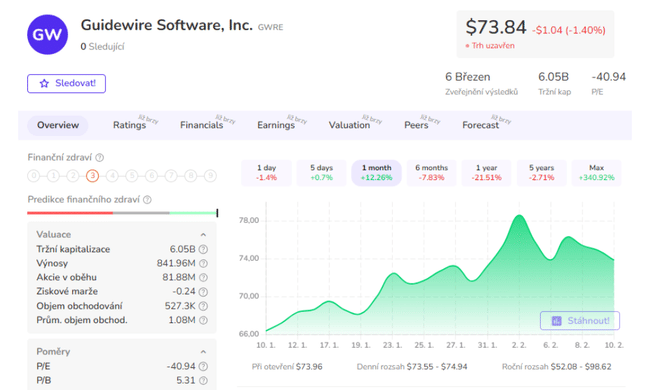

Guidewire Software $GWRE

Guidewire, który specjalizuje się w dostarczaniu podstawowego oprogramowania dla branży ubezpieczeniowej, jest liderem cyfrowej transformacji branży. Firma chce przenieść klientów do swojej platformy opartej na chmurze, która obejmuje wszystko, od administracji, underwritingu i analityki. Ten rynek jest jeszcze niezagospodarowany i dlatego oferuje duże możliwości rozwoju.

W czwartym kwartale roku fiskalnego 2022 firma Guidewire zmagała się z obawami o spadek popytu z powodu niepewnej sytuacji gospodarczej, co znalazło odzwierciedlenie w spadku jej akcji o 48% w skali roku. Mimo to Alexey Gogolev z JP Morgan widzi przyszły potencjał wzrostu dla spółki. Uważa, że Guidewire ma jedną z czołowych pozycji konkurencyjnych, co pozwala jej przewodzić integracji oprogramowania i z powodzeniem przejść na rozwiązanie oparte na chmurze dla firm ubezpieczeniowych. Gogolev szacuje, że Guidewire może potencjalnie podwoić swoje przychody dzięki migracji dotychczasowych klientów do chmury.

Gogolev sugeruje kupno akcji Guidewire po cenie 78 dolarów i szacuje, że akcje mogą wzrosnąć o 34% w ciągu najbliższych 12 miesięcy.

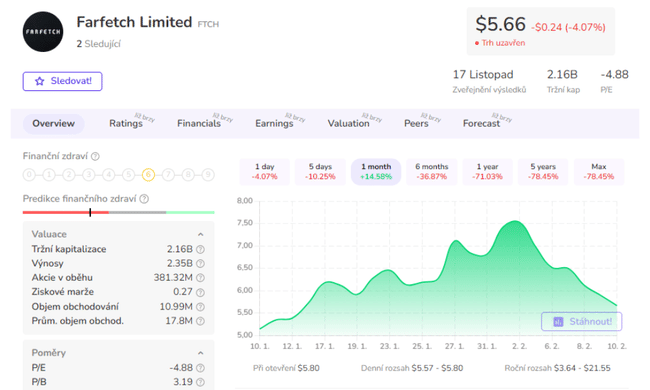

Farfetch Limited $FTCH

Farfetch, firma sprzedająca luksusowe dobra modowe poprzez swoją platformę internetową z ofertą ponad 1400 marek, to najnowsza akcja wspierana przez JPMorgan. Brytyjsko-portugalska firma z siedzibą w Londynie posiada również biura w Nowym Jorku, Los Angeles, Tokio i Szanghaju. Pomimo założenia, że dobra luksusowe są bardziej odporne na inflację, akcje Farfetch spadły o 83% w trudnym 2022 roku.

Jednak analiza przeprowadzona przez Douga Anmutha z JP Morgan pokazuje byczy pogląd na Farfetch, patrząc na niego jako wiodącego gracza na wartym 300 mld dolarów rynku dóbr luksusowych ze sprawdzonym modelem e-koncesji, silną pozycją w Chinach i szeregiem partnerstw napędzających wzrost.

"Uznajemy, że FTCH to historia, która musi się jeszcze pokazać w dobrym świetle" - podsumował analityk - "ale wierzymy, że firma nadal staje się bardziej wartościowym partnerem dla globalnego przemysłu luksusowego".

Anmuth podtrzymuje rekomendację Overweight (Kupuj) z ceną docelową 15 dolarów, co oznaczałoby 174% wzrost dla inwestorów.

- Jak lb wybrać JPMorgan? 🤔

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.