Budowanie dochodu pasywnego jest marzeniem chyba każdego inwestora, który buduje drogę do wolności finansowej. Tegoroczna zmienność wstrząsnęła całym rynkiem, ale nie chodzi tylko o negatywne aspekty - zmienny rynek stworzył wiele możliwości zarobkowych. Niektóre spółki nadal wychodzą z tego kilkuprocentowego kryzysu wzrostu, co stwarza dla nas okazję do znalezienia akcji przynoszących wysokie zyski z dywidendy, które nadal są niedowartościowane.

Jakie akcje powinniśmy kupić?

Choć nie brakuje strategii inwestycyjnych, które z czasem mogą uczynić Cię bogatym, akcje dywidendowe mają prawdziwy talent do budowania bogactwa inwestorów.

Dziewięć lat temu J.P. Morgan Asset Management, oddział giganta bankowego JPMorgan Chase $JPM, opublikował raport, w którym zbadał i porównał wyniki spółek płacących dywidendy z niepłacącymi dywidend w okresie czterech dekad (1972-2012). Wyniki pokazały, że spółki wypłacające dywidendę krążyły wokół akcji niepłacących dywidendy, osiągając średnią roczną stopę zwrotu na poziomie 9,5% w porównaniu z 1,6% w przypadku spółek niepłacących dywidendy.

Sama skala tej rocznej przewagi akcji dochodowych jest dość szokująca, ale wynik końcowy nie. Spółki, które regularnie wypłacają dywidendę, prawie zawsze przynoszą powtarzalne zyski, są sprawdzone w czasie i mają przejrzyste perspektywy długoterminowego wzrostu.

3 Niedoceniane akcje dywidendowe:

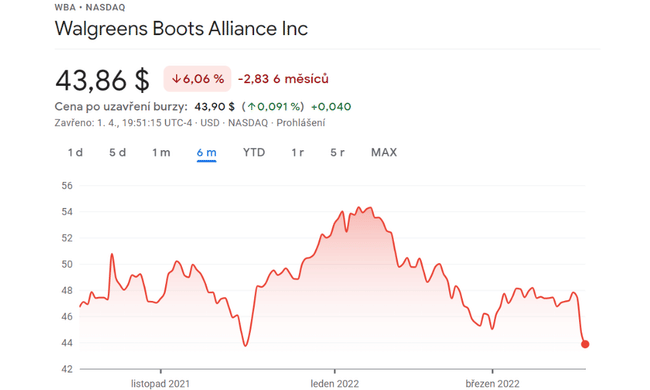

1. Walgreens Boots Alliance Inc $WBA

Akcje nadal znajdują się dość nisko w stosunku do poziomu ze stycznia, spadając o mniej niż 20%.

Pierwszą wysoko dochodową i dobrze znaną akcją dywidendową, której inwestorzy mogą żałować, że nie kupili jej po spadku, jest sieć drogerii Walgreens Boots Alliance $WBA.

- Dywidenda 4,3%

Ogólnie rzecz biorąc, akcje spółek z sektora opieki zdrowotnej są często defensywnym miejscem lokowania środków w czasie spadków na rynku. Ponieważ nie możemy kontrolować tego, kiedy i jak chorujemy, zapotrzebowanie na leki na receptę, urządzenia medyczne i usługi opieki zdrowotnej jest dość stałe, niezależnie od tego, jak dobre lub słabe są wyniki amerykańskiej gospodarki i giełdy.

Interesującą rzeczą w przypadku Walgreens $WBA jest to, że nie zapewnił on takiej ochrony podczas pandemii. Biorąc pod uwagę, że sprzedaż sieci aptek jest napędzana przez ruch pieszych w sklepach i przychodniach, zamknięcie spowodowane pandemią zaskoczyło Walgreens $WBA. Ten krótkotrwały zastój stanowi jednak okazję do zakupu po atrakcyjnej cenie.

Walgreens Boots Alliance $WBA jest obecnie w trakcie realizacji wielopunktowego planu zwrotu i wzrostu, który kładzie nacisk na wyższe marże i lojalność klientów. Na przykład, firma zredukowała roczne koszty operacyjne o ponad 2 miliardy dolarów, cały rok przed planowanym terminem. Pomimo cięcia kosztów, firma przeznacza również duże środki na inicjatywy związane z cyfryzacją. Chociaż sprzedaż internetowa stanowi niewielki procent całkowitych przychodów Walgreens, jest to obszar o trwałym, dwucyfrowym potencjale wzrostu.

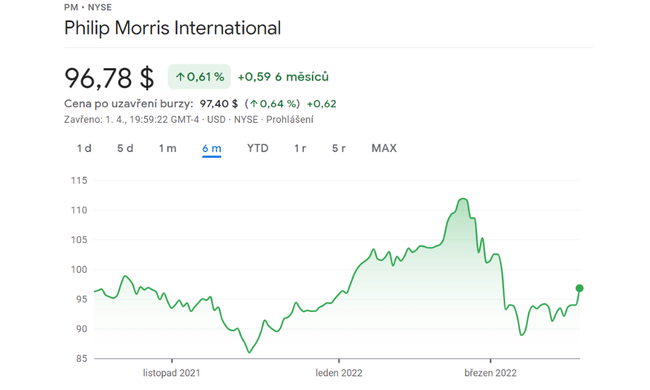

2. Philip Morris International $PM

Akcje spółki $PM powoli odbijają się po załamaniu, które nastąpiło na początku roku. Obecna strata do lutowego szczytu wynosi 13,5%.

Innym markowym walorem dywidendowym o wysokiej stopie zwrotu, który jest wciąż niedowartościowany, jest gigant tytoniowyPhilip Morris International $PM.Przy 5,3%, Philip Morris $PM ma najwyższą stopę zwrotu na tej liście.

Mimo że branża tytoniowa nie jest już tak szybko rozwijającą się bestią, jak kilkadziesiąt lat temu, Philip Morris $PM oferuje wiele wentyli bezpieczeństwa, dzięki którym akcjonariusze mają duże szanse na długoterminowy wzrost swoich pieniędzy.

Na przykład firma Philip Morris $PM odnotowała spadek globalnej sprzedaży papierosów (w milionach sztuk) w 2021 roku. Pomimo tego spadku, sprzedaż netto firmy wzrosła o 9,4% lub o 7,6%, jeśli skupimy się wyłącznie na skorygowanym wskaźniku wzrostu organicznego w ujęciu rocznym.

W jaki sposób firma może zmniejszać dostawy swoich podstawowych produktów, a mimo to zwiększać sprzedaż w tempie jednocyfrowym? Wystarczy spojrzeć na silną pozycję cenową firmy Philip Morris $PM. Ponieważ nikotyna zawarta w papierosach tytoniowych jest substancją uzależniającą, akcje spółek tytoniowych, takich jak Philip Morris $PM, rzadko, jeśli w ogóle, mają problemy z przeniesieniem wyższych kosztów na konsumentów, zwłaszcza w przypadku marek premium, takich jak Marlboro.

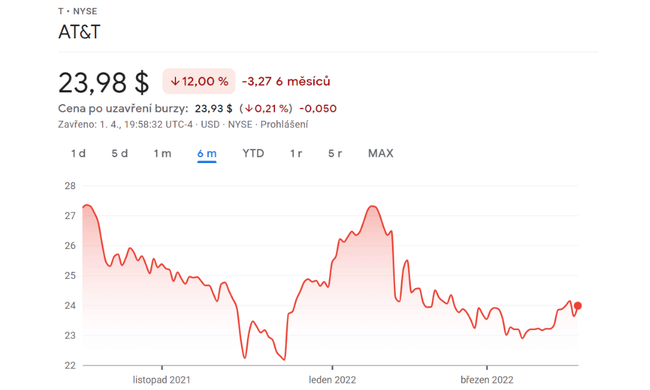

3. AT&T $T

Spółka jest obecnie notowana na poziomie 12,2% spadku od szczytu ze stycznia.

Trzecią wysoko dochodową spółką markową, której zakupu będzie można żałować, jeśli nie kupi się jej w czasie bessy, jest spółka telekomunikacyjna AT&T $T, której stopa dywidendy wynosi 4,6%.

Podobnie jak w przypadku akcji tytoniowych, boom wzrostowy w dużych firmach telekomunikacyjnych już minął. Nie oznacza to jednak, że na drodze AT&T nie stoją katalizatory wzrostu, które z czasem mogą znacząco podnieść cenę akcji.

Najbardziej oczywistym katalizatorem dla AT&T $T jest modernizacja infrastruktury bezprzewodowej do standardu 5G. Minęła mniej więcej dekada, odkąd szybkość pobierania danych z sieci bezprzewodowej w Stanach Zjednoczonych uległa znaczącej poprawie. Choć dla AT&T $T modernizacje te będą kosztowne i czasochłonne, będą one również wspierać wieloletni cykl wymiany urządzeń konsumenckich i korporacyjnych. Biorąc pod uwagę, że dział sieci bezprzewodowych AT&T generuje największe marże z konsumpcji danych, duże inwestycje w infrastrukturę bezprzewodową 5G w krótkim okresie powinny zaowocować stałym wzrostem marż operacyjnych w sieci bezprzewodowej.

To właśnie dzięki swoim innowacjom i rozwojowi $T zasługuje na miejsce na tej liście, ponieważ oczekuje się, że w przyszłości dokona wielkich rzeczy.

Należy pamiętać, że nie jest to doradztwo finansowe. Każda inwestycja musi zostać poddana szczegółowej analizie.