Te dwie firmy mają jedną wspólną cechę - cel, jakim jest maksymalizacja nieograniczonej globalnej bazy klientów, która będzie generować dla nich stałe zyski, a tym samym zwiększać wartość ich akcji i Twojego portfela, jeśli w nie zainwestujesz. Obaj ci gracze są liderami w swojej dziedzinie i innowatorami, dlatego dobrze byłoby zainwestować w nich część swoich pieniędzy.

W inwestowaniu nic nie jest pewne, ale te firmy są bardzo blisko.

Będą momenty, w których niewielka realizacja zysków będzie wyglądała na oportunistyczną, ale dla inwestora długoterminowego cierpliwość opłaca się poprzez kupowanie i trzymanie świetnych spółek bez próby wyczucia czasu wyjścia z inwestycji.

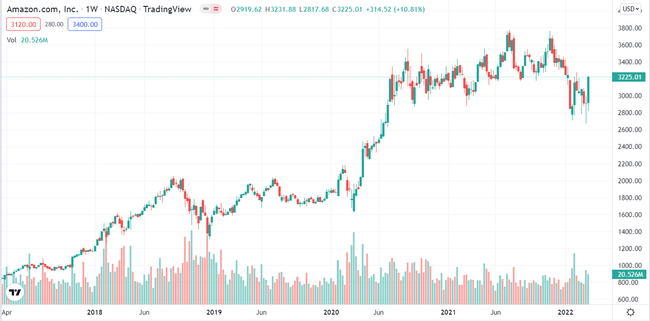

Amazon $AMZN

W ciągu ostatnich dwóch lat firma Amazon odnotowała wzrost całorocznych przychodów z handlu elektronicznego o 16,7% i 15% w ujęciu rocznym, a w 2021 r. osiągnie 468 mld USD przychodów z handlu elektronicznego. Częściowo przyczyniła się do tego pandemia, która spowodowała, że wiele osób pozostało w domach i musiało dokonywać większości zakupów przez Internet. Chociaż sprzedaż w ujęciu rocznym nadal rośnie w tempie dwucyfrowym, dla niektórych inwestorów niepokojący może być fakt, że wskaźnik wzrostu sprzedaży w ujęciu rocznym zmniejszał się co roku od 2018 r., spadając z 18,7% w 2018 r. Jednocześnie, przy takim wzroście przychodów, jaki notuje Amazon, firmie coraz trudniej jest utrzymać stałe tempo wzrostu z roku na rok.

Źródło: tradingview.com

Inwestorów firmy Amazon może niepokoić fakt, że największy konkurent Walmartu w sprzedaży internetowej, $WMT, odnotowałw ciągu ostatnich dwóch lat roczny wzrost sprzedaży internetowej o 58% i 63%, a więc konkurencja jest coraz większa. Inwestorzy Amazona nie powinni się jednak zbytnio martwić, ponieważ firma kontynuuje swoje panowanie jako wiodący na świecie rynek internetowy pod względem przychodów i kapitalizacji rynkowej i nie wydaje się, aby w najbliższym czasie miała stracić ten tytuł. Co więcej, w firmie Amazon zachodzą zmiany, w wyniku których działalność przynosząca wyższe marże będzie prawdopodobnie nadal stanowić główny generator przychodów w przyszłości. Amazon Web Services (AWS) jest powodem, dla którego Amazon obniżył swoje szacunki dotyczące zysku operacyjnego za czwarty kwartał, generując w czwartym kwartale 5,3 mld USD zysku operacyjnego, co oznacza wzrost o 49% w ujęciu rocznym w tym kwartale oraz największy w historii wzrost przychodów w ujęciu kwartalnym, prowadzący do 71 mld USD za cały rok 2021. W rzeczywistości średni roczny wzrost AWS w ciągu ostatnich czterech lat wynosi 42,6%, podczas gdy średni wzrost sprzedaży detalicznej online w tym samym okresie wynosił 17%. Jeśli oba wskaźniki wzrostu utrzymają się na stałym poziomie przez resztę dekady, do 2030 roku AWS może wyprzedzić branżę detaliczną pod względem całkowitych przychodów. Inwestorzy powinni również skorzystać z informacji, że Amazon niedawno poinformował o planie wykupu akcji o wartości 10 mld USD, co świadczy o przekonaniu zarządu, że akcje firmy są warte więcej niż ich obecna cena. Ponadto firma ogłosiła pierwszy od ponad 20 lat split akcji, w wyniku którego od 27 maja na każdą jedną akcję posiadaną przez rekordowych inwestorów przypadać będzie 20 akcji.

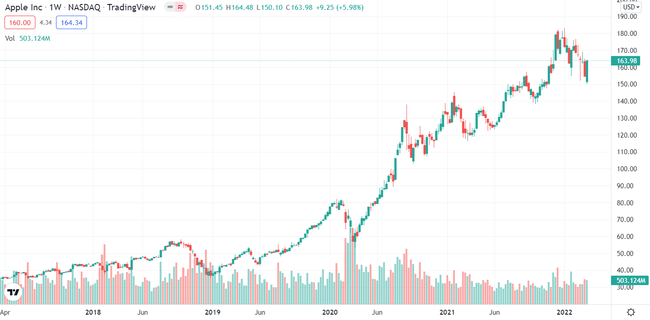

Apple $AAPL

Wielki historyczny wzrost przychodów firmy Apple nastąpił wraz z wprowadzeniem na rynek rewolucyjnego produktu globalnego - telefonu iPhone. Wartość firmy i jej produktów to tylko dwa z wielu powodów, dla których warto kupić akcje Apple i nigdy ich nie sprzedawać. Jednak podobnie jak w przypadku firmy Amazon, głównym generatorem przyszłych przychodów firmy może być segment usług, obejmujący Apple Music, oprogramowanie i usługi, który w 2021 roku przyniósł 68 mld USD. Wynik ten odzwierciedla serię sześciu kolejnych kwartałów oraz 20 z ostatnich 23 kwartałów, w których odnotowano kolejne kwartalne wzrosty przychodów z usług. Doskonałą wiadomością dla inwestorów jest to, że sprzedaż iPhone'ów w ujęciu jednostkowym nadal rośnie, a udział w rynku globalnym utrzymuje się na stałym poziomie od pierwszego kwartału 2020 r., osiągając w czwartym kwartale 2021 r. 22% udziału w rynku, co stanowi najwyższy wskaźnik w 2021 r. Wraz ze sprzedażą iPhone'ów pojawi się dodatkowa sprzedaż usług, takich jak AppleCare. Jednak w latach, w których sprzedaż iPhone'ów może spadać, usługi mogą nadal rosnąć ze względu na 1,65 mld aktywnej bazy zainstalowanych urządzeń firmy Apple i ponad 1 mld aktywnych iPhone'ów na całym świecie.

Źródło: tradingview.com

Być może największa chwila dla firmy Apple dopiero nadejdzie. Następny "moment na iPhone'a" może przynieść rewolucyjną metodę transportu. O iCar (Apple Car), czyli samochodzie firmy Apple, mówi się już od kilku lat. Firma testuje swoje oprogramowanie do autonomicznej nawigacji od 2017 r., a według prezesa Tima Cooka projekt ten jest uważany za najważniejszy ze wszystkich projektów związanych ze sztuczną inteligencją.

Moim zdaniem firmy te są świetne dla inwestorów, którzy nie chcą podejmować zbyt dużego ryzyka, ale chcą mieć gwarantowany zysk, może w wolniejszym tempie, ale bez stresu. Firmy stale pracują nad nowymi projektami, więc moim zdaniem wzrost będzie stały, a jeśli Apple wprowadzi na rynek swój samochód, to myślę, że będzie to bardzo interesujące. Nie należy jednak traktować tego jako porady inwestycyjnej, a jedynie analizę inwestora detalicznego. Pisząc ten artykuł, korzystałem z danych Fool.com