Rok 2022 nie był dobry dla inwestorów. Ale jest jedna bardzo pozytywna rzecz w tym temacie. Czyli sytuacja, w której na rynkach pojawiły się super okazje inwestycyjne, które inwestorzy mogli wykorzystać i w przyszłości zarobić na nich duże pieniądze. Jeśli przegapiliście w zeszłym roku, nie rozpaczajcie. Dziś przyjrzymy się 2 akcjom, na które zdaniem analityków należy zwracać uwagę.

Jak dostrzec świetne okazje inwestycyjne na przyszłość. W skrócie, wystarczy spojrzeć na to, jakie cechy wykazywały w przeszłości firmy, które dziś odnoszą sukcesy. Cechami tymi mogą być silne fundamenty poparte np. ponadprzeciętnym wzrostem przychodów i zysków, lub mogą one wykazywać tendencje w zakresie własności funduszy, lub po prostu mogą one prosperować na rynkach spadkowych. Dziś przyglądamy się dwóm spółkom, które nie są obecnie na celowniku wielu inwestorów, ale zdaniem analityków są to inwestycje wysokiej jakości.

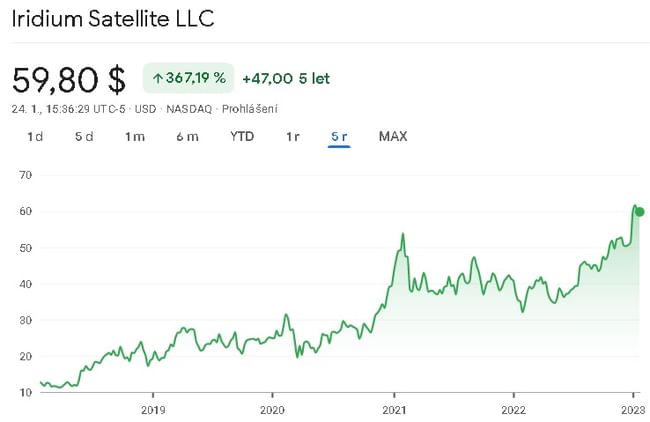

Iridium Communications $IRDM

Pierwszą z tych dwóch firm jest Iridium Communications $IRDM, która działa w sektorze usług komunikacyjnych. W szczególności firma jest dostawcą usług mobilnej komunikacji głosowej i transmisji danych. Krótko mówiąc, firma posiada konstelację satelitów, za pośrednictwem których nadal świadczy swoje usługi. Dzięki tym satelitom firma ma praktycznie nieograniczone możliwości wykorzystania swoich usług i może świadczyć swoje usługi w wielu sektorach, czy to w tradycyjnym sektorze telekomunikacyjnym, czy np. w sektorze wojskowym, a także świadczy swoje usługi dla ratowników itd.

Przyjrzyjmy się więc wynikom spółki. W ciągu ostatnich 5 lat przychody rosły w średnim tempie około 7,5% rocznie. Jeśli chodzi o zysk netto na przestrzeni ostatnich 5 lat, to tutaj spółka przynosiła niewielkie straty, ale w tym roku spółka powinna odnotować swój pierwszy zyskowny rok, gdzie obecnie za ostatnie 12 miesięcy spółka odnotowała zysk w wysokości około 3,6 mln. USD. Jeśli chodzi o EBITDA, to w ciągu ostatnich 5 lat rosła ona w średniorocznym tempie około 11,5%. W praktyce oznacza to, że zyski przed odsetkami, podatkiem, deprecjacją i amortyzacją były dodatnie i rosły średnio o około 11,5% rocznie.

Jeśli chodzi o zadłużenie, bilans spółki wykazuje pewną stabilność finansową. Spółka posiada zobowiązania krótkoterminowe pokryte aktywami obrotowymi. A co do długu długoterminowego, to też wygląda dobrze. Stosunek zadłużenia długoterminowego do kapitału własnego wynosi tutaj mniej więcej jeden do jednego, co oznacza, że firma jest dość dobrze finansowana.

Z perspektywy przepływów pieniężnych spółka również wygląda solidnie. W ciągu ostatnich 5 lat przepływy pieniężne z działalności operacyjnej spółki rosły średnio o około 3,5% rocznie. Spółce udało się również w ciągu ostatnich 5 lat drastycznie ograniczyć wydatki inwestycyjne, co spowodowało, że już trzeci rok spółka jest na plusie pod względem wolnych przepływów pieniężnych.

Liczby spółki nie wyglądają zbyt atrakcyjnie, więc dlaczego inwestorzy powinni mieć oko na te akcje? To dlatego, że na początku tego roku, firma ujawniła nowe partnerstwo, z Qualcomm Technologies $QCOM, liderem w dziedzinie technologii mobilnych.

Współpraca ta ma na celu wspieranie usług satelitarnych dla różnych marek smartfonów i ma potencjał, aby w przyszłości rozszerzyć się na inne urządzenia konsumenckie. Współpraca ma się obecnie rozpocząć w kontekście telefonów komórkowych z systemem Android, ale w przyszłości może objąć także przemysł motoryzacyjny, na przykład w kontekście systemów nawigacyjnych.

Ta współpraca powinna rozszerzyć zasięg mobilny w dowolnym miejscu na planecie z otwartym widokiem.

Według analityków, akcje są obecnie w strefie kupna, a nawet duże banki, takie jak JP Morgan, są byczo nastawione do akcji.

Moje osobiste stanowisko w sprawie tej akcji jest takie, że obecnie nie planuję zakupu, ale na pewno będę obserwował tę akcję, choćby dlatego, że pierwsze telefony komórkowe firmy z obsługą satelity powinny zacząć wychodzić z produkcji gdzieś w drugiej połowie roku. To właśnie tutaj osobiście uważam, że ta współpraca może bardzo pomóc firmie w rozwoju, a także w byciu bardziej rentownym.

Firma ma też zdecydowaną przewagę konkurencyjną, bo rozpoczęcie działalności w tej dziedzinie nie jest do końca łatwe, a nie każda firma ma 66 satelitów na orbicie.

Medpace Holdings $MEDP

Spółka zajmuje się świadczeniem usług outsourcingu w zakresie rozwoju klinicznego dla branży biotechnologicznej, farmaceutycznej i opieki zdrowotnej. Jej usługi obejmują sprawy medyczne, zarządzanie badaniami klinicznymi, wykonalność opartą na danych, inicjowanie badań, monitorowanie kliniczne, sprawy regulacyjne, rekrutację i utrzymanie pacjentów, biometrię i naukę o danych oraz zapewnienie jakości prowadzonych badań.

Spółka świadczy usługi w zakresie badań rozwojowych leków i urządzeń medycznych w fazach od I do IV, w tym usługi regulacyjne i usługi centralnego laboratorium.

Jeśli chodzi o wyniki długoterminowe, to w ciągu ostatnich 5 lat przychody firmy rosły w średniorocznym tempie około 32%. Dochód netto wzrastał w ciągu ostatnich 5 lat ze złożoną roczną stopą wzrostu wynoszącą około 73%, co sugeruje wysoki wzrost marż netto. Jeśli chodzi o zysk przed odsetkami, podatkami, deprecjacją i amortyzacją, to w ciągu ostatnich 5 lat rósł on w średnim tempie około 23%. Jak widać po wynikach, jest to stosunkowo szybko rozwijająca się firma. Ponadto firma ta jest również agencją kontraktową w zakresie badań klinicznych.

Ponownie, patrząc na bilans, mamy do czynienia z pewną stabilnością finansową - spółka ma zobowiązania krótkoterminowe pokryte aktywami krótkoterminowymi. Jeśli chodzi o długoterminowe finansowanie spółki, to również tutaj firma wygląda na stabilną finansowo. Stosunek zadłużenia spółki do finansowania kapitałem własnym również wynosi około jeden do jednego, z przewagą kapitału własnego.

Operacyjne przepływy pieniężne firmy rosły w średnim tempie około 37% w ciągu ostatnich 5 lat. Firma nie zmniejszyła tutaj swoich wydatków kapitałowych, zamiast tego wydatki kapitałowe rosły w ciągu ostatnich 5 lat. Mimo rosnących nakładów inwestycyjnych, spółka bardzo dobrze radzi sobie ze zwiększaniem wolnych przepływów pieniężnych, które w ciągu ostatnich 5 lat rosły średnio o około 39%.

Druga spółka działa w bardzo atrakcyjnym sektorze, z przyzwoitym potencjałem, co odzwierciedla bardzo przyzwoity wzrost ich wyników. W końcu zawsze powstają nowe leki, urządzenia i zawsze będzie zapotrzebowanie na badania kliniczne.

Wniosek

Przedstawiliśmy tutaj dwie spółki, które zdaniem analityków mają przyzwoity potencjał wzrostu. W pierwszym przypadku jest to firma, która działa w branży, w której ma dość przyzwoitą przewagę konkurencyjną, a bardzo dobrym katalizatorem wzrostu może być nowo uzgodniona współpraca, która po prostu daje dalsze możliwości rozwoju firmy.

W drugim przypadku jest to firma działająca w branży o dużym potencjale, a usługi firmy będą w przyszłości coraz bardziej potrzebne niż kiedykolwiek.

Osobiście w obu przypadkach nie będę nurkował w bieżące zakupy, ale na pewno będę obserwował spółki. Osobiście szczególnie podoba mi się pierwsza spółka, gdzie obecnie zbliża się transakcja, która może spowodować przyzwoity wzrost spółki, a także może otworzyć nowe możliwości dla spółki.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter wyłącznie informacyjny.

Źródła:

https://www.investors.com/research/best-tech-stocks-to-buy-and-watch/?src=A00220

https://www.marketwatch.com/investing/stock/irdm?mod=search_symbol

https://www.marketwatch.com/investing/stock/medp?mod=search_symbol

https://insidetowers.com/iridium-qualcomm-deal-promises-satellite-connectivity-to-any-smartphone/