Lepiej, szybciej, taniej - a do wyboru są tylko dwa. Idea jest taka, że pomiędzy wysoką stopą dywidendy (lepsza), solidnymi perspektywami wzrostu cen akcji (szybsza) i atrakcyjną wyceną (tańsza), można znaleźć akcje, które zawsze zapewniają tylko dwie z tych trzech cech. A może można by znaleźć wyjątek, który zapewniłby inwestorowi wszystkie trzy elementy?

W poprzednich dwóch częściach tej serii, omówiłem akcje czysto dywidendowe, które są interesujące w pewnym ogólnym sensie. W tej odsłonie skupimy się na tytułach dywidendowych, które w dodatku wydają się teraz doskonale wycenione.

Zarabiajmy pieniądze powoli, ale dużo: Te akcje mogą niezwykle zwiększyć Twój pasywny dochód

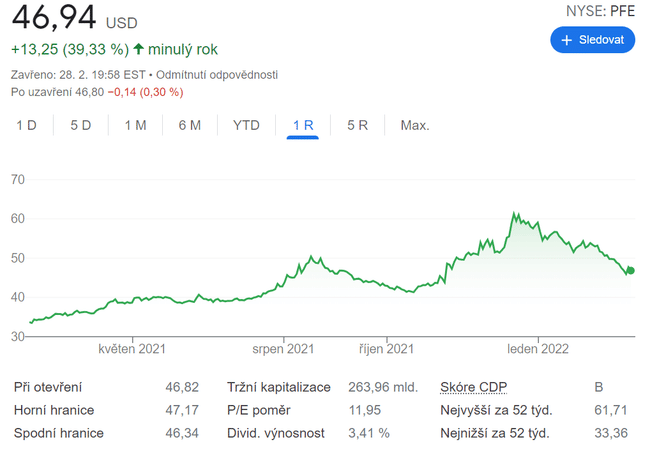

1. Pfizer $PFE

Nie ma wątpliwości, że Pfizer ma świetną dywidendę. Stopa dywidendy wynosi obecnie prawie 3,5%. Spółka ma wystarczające przepływy pieniężne, aby zwiększać dywidendę w przyszłości.

Czy jednak akcje tego koncernu farmaceutycznego są naprawdę obrzydliwie tanie? Akcje Pfizera są notowane po zaledwie 7,5-krotności oczekiwanych zysków. To całkiem sexy w porównaniu do mnożnika przyszłych zysków S&P 500, który wynosi 19,7.

Niektórzy mogą kwestionować wiarygodność jednorocznego spojrzenia, biorąc pod uwagę niepewność związaną ze sprzedażą szczepionki COVID-19 po 2022 r. Jednakże wskaźnik cena do wzrostu zysków (PEG) dla akcji z wykorzystaniem pięcioletnich szacunków wzrostu ledwo przekracza 1,0, co sugeruje niezwykle atrakcyjną wycenę dla dojrzałej spółki, jaką jest Pfizer.

Wall Street uważa, że Pfizer ma również dobre perspektywy wzrostu cen akcji. Średnia 12-miesięczna cena docelowa dla analityków odzwierciedla potencjalny wzrost o blisko 30%.

A perspektywy wzrostu Pfizera mogą być jeszcze lepsze, niż firma na to wskazuje. Prognoza na rok 2022 zakłada, że przychody ze sprzedaży tabletek COVID-19 wyniosą 22 miliardy dolarów, ale istnieje kilka powodów, aby sądzić, że rzeczywista suma będzie znacznie wyższa.

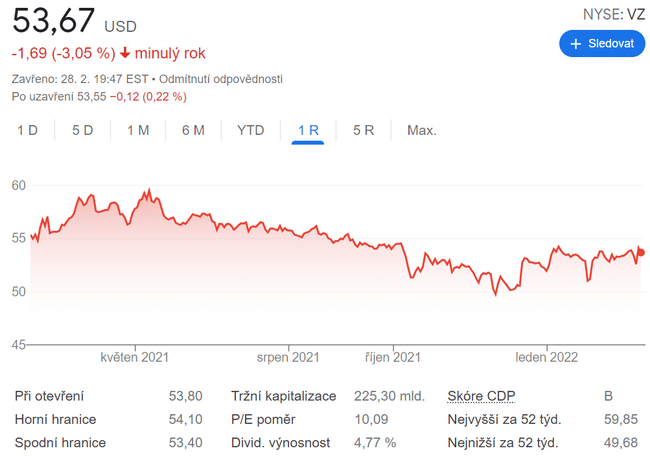

2. Verizon Communications $VZ

Wielu inwestorów poszukujących dochodu od dawna wysoko ceni Verizon Communications $VZ. Stopa dywidendy giganta telekomunikacyjnego wynosiła ponad 4% przez większość XXI wieku. Stopa dywidendy Verizon wynosi obecnie 4,8%.

Atrakcyjnie wyceniane są również akcje Verizon. Jego akcje są notowane na poziomie mniejszym niż dziesięciokrotność oczekiwanych zysków. Dla inwestorów preferujących wycenę opartą na wartości przedsiębiorstwa (EV), EV akcji jest niższe niż 8,2-krotność zysku przed odsetkami, podatkami, deprecjacją i amortyzacją(EBITDA).

A co z aprecjacją cen akcji? Konsensus 12-miesięcznej ceny docelowej dla Verizon na Wall Street jest prawie 13% powyżej obecnej ceny akcji.

Perspektywy długoterminowe Verizon również wydają się mocne. Wzrost adopcji 5G i Internetu domowego powinien być silnym długoterminowym czynnikiem wzrostu dla akcji telekomu.

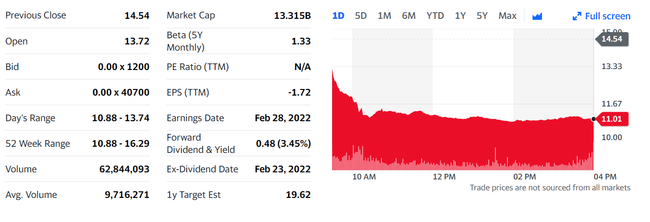

3. Viatris $VTRS

Stopa dywidendy Viatris wynosi blisko 3,4%. Spółka, która sprzedaje leki generyczne i biopodobne, oferuje dywidendę dopiero od niespełna dziewięciu miesięcy. Viatris ma jednak świetną historię dywidendową, gdyż powstał w 2020 roku z połączenia jednostek Upjohn należących do Pfizera i Mylana.

Viatris jest moim najlepszym walorem do kupienia obecnie. To była łatwa decyzja. Akcje producenta leków są wyceniane zaledwie 3,9-krotność oczekiwanych zysków i 0,94-krotność 12-miesięcznych przychodów.

W ciągu ostatnich kilku godzin akcje spadły o 28%, podczas gdy cały rynek zanotował silne wzrosty. Viatris, jednakże, bije rynek na głowę jak na razie w 2022 roku. Wall Street również jest byczo nastawiona do akcji, z konsensusem 12-miesięcznej ceny docelowej odzwierciedlającej potencjał wzrostu o prawie 40%.

Jest mało prawdopodobne, aby Viatris generował zawrotne zyski w długim okresie. Spółka powinna być jednak w stanie zapewnić umiarkowany wzrost i solidną dywidendę. A dzięki bardzo niskiej wycenie i stabilnemu biznesowi Viatris może być bezpieczną przystanią dla inwestorów w przypadku przedłużającej się zmienności.

To nie jest rekomendacja inwestycyjna. To jest tylko i wyłącznie mój wybór na podstawie analizy Ketha Speightsa.