Uber nie był w dobrej kondycji przez ostatnie kilka lat. W szczególności pandemia Covid 19 miała wpływ na dolną linię firmy, co oczywiście zmniejszyło życie towarzyskie i podróże, z czego Uber sławnie skorzystał. Ale po tych gorszych czasach wydaje się, że firma znów jest w centrum uwagi. Rzeczywiście, w zeszłym tygodniu Uber podał swoje wyniki za ostatni kwartał 2021 roku, które w porównaniu z poprzednimi kwartałami wyglądają bardzo obiecująco.

Uber $UBER ogłosił swoje numery czwartego kwartału na 9 lutego, a one zawierały kilka zachęcających wyników. Spółka podała, że zysk netto wyniósł 892 mln dolarów, a zysk na akcję 44 centy, bijąc szacunki Wall Street, które mówiły o stracie 35 centów na akcję.

Refinitiv podał, że sprzedaż wyniosła 5,78 mld USD, wobec oczekiwań na poziomie 5,34 mld USD. Równie zachęcające, firma powiedziała, że jest szybko odbijając omicron wariant Covid-19 do i że jej działalność jest na dobrej drodze do silnego 2022.

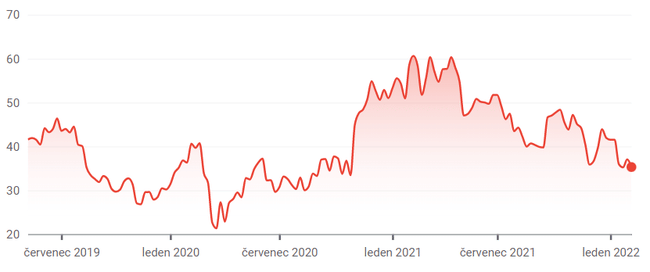

Z Uber akcji w dół 42% w ciągu ostatniego roku , w tym 20% spadek w tym roku, do nieco ponad 35 dolarów, teraz może być dobry czas dla inwestorów do podjęcia pozycji w San Francisco ride-sharing pioniera.

Przezwyciężenie pandemii

Biznes Ubera ucierpiał bardziej niż większość podczas globalnej pandemii w ciągu ostatnich dwóch lat. Ponieważ ludzie zamknęli się w sobie i obawiali się dzielenia przejazdów z nieznajomymi, model biznesowy firmy przeżywał kryzys.

W 2020 roku, kiedy pandemia osiągnęła szczyt, strata netto Ubera za cały rok wyniosła 6,77 mld dolarów. Ale wydaje się, że firma przetrwała burzę i wyłania się po drugiej stronie Covid-19, ponieważ jej różne jednostki biznesowe rosną i rozwijają się.

Szczególnie dobrze poradziła sobie firma zajmująca się dostarczaniem jedzenia, Uber Eats. Firma podała, że liczba jej kurierów na całym świecie zbliża się do 1 miliona. Jednostka Ubera zajmująca się ride-sharingiem i taksówkami również wykazuje poprawę, zgłaszając 1,77 mld przejazdów na platformie w czwartym kwartale, co oznacza wzrost o 8% w porównaniu z poprzednim kwartałem i 23% więcej niż w 2020 roku.

Miesięczna liczba aktywnych użytkowników platformy sięgnęła 118 milionów, co również stanowi wzrost o 8% w czwartym kwartale. Warto zauważyć, że przejazdy z lotnisk stanowiły 13% rezerwacji brutto (przejazdów) Ubera w czwartym kwartale, co oznacza wzrost o 24% w porównaniu z trzecim kwartałem i prawie 200% w porównaniu z tym samym okresem rok temu, ponieważ ludzie znów zaczynają podróżować.

Patrząc w przyszłość, Uber spodziewa się, że w pierwszym kwartale jego rezerwacje brutto wyniosą od 25 mld do 26 mld dolarów, a skorygowany zysk ma wynieść od 100 mln do 130 mln dolarów. Podsumowując, Uber radzi sobie dziś znacznie lepiej niż jeszcze pół roku temu i powinien nadal umacniać się w tym roku.

Utrzymujące się problemy

Akcje Ubera początkowo ładnie odbiły się od dna po publikacji wyników za IV kwartał, a ich cena wzrosła o 5%. Następnego dnia jednak akcje spadły o 8% po tym, jak spółka zorganizowała doroczną konferencję Dzień Inwestora i rozczarowała obecnych na niej analityków z Wall Street.

Głównym problemem było to, że spółka przewidywała, że jej skorygowane zyski osiągną 5 mld dolarów do 2024 roku, czyli nieco mniej niż 5,7 mld dolarów, których spodziewali się analitycy. Istnieją również obawy o wpływ wysokiej inflacji i rosnących stóp procentowych na całym świecie na globalną działalność Ubera. Akcje wzrostowe, takie jak Uber, są w niełasce z perspektywą wyższych stóp procentowych na horyzoncie.

Ponadto Uber nadal boryka się z problemami prawnymi dotyczącymi jego modelu biznesowego "gig economy", który jest tym samym modelem, z którego korzystają w kraju na przykład Dáme jídlo, Rohlík itp. W zeszłym roku Sąd Najwyższy Wielkiej Brytanii orzekł, że grupa kierowców Ubera jest uprawniona do praw pracowniczych, takich jak płaca minimalna, co jest precedensową decyzją, która może mieć wpływ na usługę w innych krajach, w tym w USA.

Pomimo tych problemów, jednak większość analityków są obecnie byczo na Uber akcji, zwłaszcza po jego ostatnim raporcie zysków. Wśród najbardziej byczo nastawionych jest Mizuho Securities, który wyznaczył cenę docelową dla akcji na poziomie72 dolarów, co implikuje 95% wzrost. Bank of America podniósł ostatnio swoją cenę docelową dla akcji Uber do 55 dolarów z 53 dolarów, co oznacza wzrost o 45%.

Wśród 40 profesjonalnych analityków mediana ceny docelowej dla akcji Ubera wynosi obecnie 65 dolarów, co oznaczałoby wzrost o blisko 80% od obecnych poziomów.

Wniosek

Akcje Uber nie są pozbawione ryzyka, ale po spadku o 42% w ciągu ostatnich 12 miesięcy i przy wynikach finansowych spółki pokazujących, że biznes z powodzeniem wychodzi z pandemii, wyglądają atrakcyjnie. Jednak problemy z nieodpowiednią ochroną pracowników i kolejna pandemia mogą tej firmie bardzo zaszkodzić.

Disclaimer: Autorem tej analizy jest Joel Baglole, nie jestem profesjonalnym inwestorem. To nie jest rekomendacja inwestycyjna.