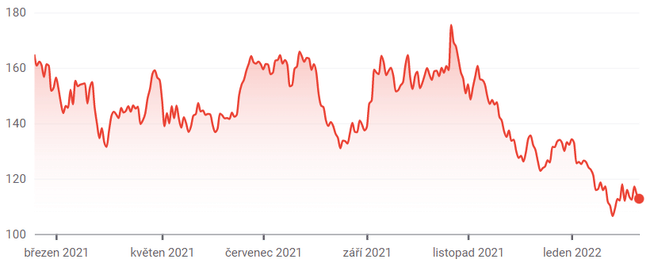

W ciągu ostatniego roku szybko rosnące akcje nie były usłane różami. W wielu spółkach ceny akcji spadły o 30% do 40% od początku 2021 r. Dla inwestorów długoterminowych te spadki cen mogą stanowić okazję do nabycia akcji spółek wysokiej jakości z dyskontem. A Match Group $MTCH, który prowadzi Tinder i inne serwisy randkowe, jest jednym z nich. Oto 4 powody, dla których warto kupić akcje Match Group już teraz.

1. potencjał przemysłu

Szansą dla Match Group jest stały wiatr w żagle, jakim jest rynek randek online. Liczba użytkowników randek online w Stanach Zjednoczonych wzrosła z zaledwie 28,9 mln w 2017 r. do szacowanych 49 mln w 2021 r. Według badań, tylko 36% osób w wieku od 18 do 29 lat w Stanach Zjednoczonych korzystało z aplikacji randkowej.

Mnóstwo ludzi jest już w romantycznych związkach, więc liczba ta prawdopodobnie nigdy nie osiągnie 100%, ale wydaje się, że Match nadal ma mnóstwo potencjalnych użytkowników w lewo, aby przejść po. Na arenie międzynarodowej, randki online są prawdopodobnie na jeszcze wcześniejszym etapie, ponieważ większość z tych usług rozpoczęła się w USA.

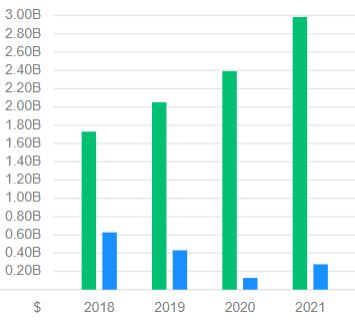

Firma wykorzystała tę rosnącą falę. W latach 2017-2021 Match Group zwiększał swoje przychody ze złożoną roczną stopą wzrostu(CAGR) na poziomie 22%, utrzymując jednocześnie doskonałe skorygowane marże operacyjne na poziomie 35% lub wyższym w każdym roku. Dzieje się tak pomimo poważnych przeszkód, jakie napotkała w ciągu ostatnich dwóch lat z powodu globalnej pandemii, która zaszkodziła całemu rynkowi randkowemu na całym świecie, ponieważ wiele osób nie chce spotykać się osobiście. Rynki azjatyckie, takie jak Japonia, były szczególnie wymagające podczas pandemii, według kierownictwa firmy.

Jeśli nie wiesz, Match Group jest właścicielem większości internetowych serwisów randkowych na całym świecie. Należą do nich dominująca aplikacja randkowa Tinder (aplikacja ta odpowiada obecnie za ponad 50% przychodów Match Group), szybko rozwijające się aplikacje takie jak Hinge, BLK i Chispa oraz starsze serwisy, takie jak Match.com i OkCupid.

A jeśli obawiasz się konkurencji, nie musisz tego robić. Tylko skalowane konkurencji są Bumble $BMBL, który jest właścicielem popularnych aplikacji Bumble i Badoo, i Grindr, który koncentruje się na usługach dla społeczności LGBTQ. Tak, z czasem może pojawić się więcej nowych graczy, ale na razie większość wydatków konsumentów na randki online powinna trafić do Match.

2. istnieje możliwość rozszerzenia marży

Jak wspomniano, Match Group ma niewiarygodnie wysokie marże zysku, które w zeszłym roku wyniosły 36%, nawet po uwzględnieniu niedawnego przejęcia Hyperconnect, którego marża brutto jest obecnie na granicy opłacalności.

W dłuższej perspektywie inwestorzy powinni oczekiwać, że te marże zysku będą nadal rosły. Po pierwsze, po osiągnięciu dojrzałości przez Hyperconnect, nie będzie on obciążał ogólnych marż Match Group. Ale ogólnie rzecz biorąc, aplikacje randkowe są bardzo lekkie pod względem aktywów, co prowadzi do bardzo wysokich marż przyrostowych na każdym dolarze wydanym przez konsumentów. Kiedy ktoś kupuje dodatkowe "Super Like" lub subskrypcję na Tinderze lub Hinge, rzeczywisty koszt tej usługi dla Match Group jest zaokrąglany w dół do zera, ponieważ infrastruktura cyfrowa jest już na miejscu.

Tak długo jak Match Group będzie w stanie zarządzać wydatkami na sprzedaż i marketing i nie zdecyduje się na przyspieszenie inwestycji w rozwój (co niekoniecznie byłoby złym posunięciem), skorygowana marża operacyjna spółki powinna wzrosnąć powyżej 40% w ciągu najbliższych trzech do pięciu lat. Jeśli sprzedaż nadal będzie rosła w tempie 20%, a marże będą rosły, będzie to świetna wiadomość dla akcjonariuszy Match Group.

3. eksplozja wzrostu firmy Hinge

Jednym z powodów, dla których inwestorzy powinni być pewni przyszłego wzrostu przychodów Match Group, jest gwałtowny rozwój Hinge. Skupiona na związkach aplikacja randkowa ponaddwukrotnie zwiększyła swoje przychody do 197 milionów dolarów w 2021 roku, ponieważ firma wreszcie zaczęła zarabiać na swojej bazie użytkowników w Stanach Zjednoczonych i innych anglojęzycznych rynkach.

Produkt jest wciąż w swoich początkach, ale zarządzanie mówi, że jest na dobrej drodze, aby stać się drugim najbardziej popularnych aplikacji randkowych na świecie w ciągu kilku lat, przewyższając rywala Bumble. Według listu Match Group do akcjonariuszy za IV kwartał 2021 roku, pobrania Hinge przyspieszyły w drugiej części 2021 roku, co miejmy nadzieję doprowadzi do jeszcze silniejszego wzrostu przychodów w 2022 roku.

Hinge jest obecnie popularny tylko na rynkach anglojęzycznych, co jest celową decyzją Match Group mającą na celu udoskonalenie produktu. W ciągu najbliższych kilku lat Hinge planuje intensywne działania na arenie międzynarodowej. Jest to warunek wstępny dla Match Group, aby w ciągu najbliższych trzech do pięciu lat wznieść się na jeszcze wyższy poziom.

4. Potencjalnie niższe opłaty w sklepach z aplikacjami na smartfony

Wreszcie, Match Group będzie korzystać z potencjalnie niższych opłat w sklepach Google $GOOGL i Apple $AAPL aplikacji mobilnych. To nie jest konieczne, aby Match Group dobrą inwestycją w ciągu najbliższych dziesięciu lat, ale byłoby to miłe wisienką na szczycie. Za każdym razem, gdy ktoś dokonuje zakupu w internetowej aplikacji randkowej, Match Group musi przekazać od 15% do 30% pieniędzy Apple lub Google. Stanowi to większość kosztów przychodu Match Group, co obniża marżę brutto firmy do 72%, podczas gdy bez nich wynosiłaby ona prawdopodobnie ponad 90%.

W skali globalnej opłaty za korzystanie ze sklepów z aplikacjami są pod presją rządów i możliwe jest, że na wielu rynkach opłaty za korzystanie ze sklepów z aplikacjami zostaną uchwalone na niższym poziomie. Każdy dolar, którego Match Group nie musi płacić sklepom z aplikacjami mobilnymi, to dolar wygenerowany w zysku. Nie da się przewidzieć, co dokładnie stanie się z tymi opłatami sklepu z aplikacjami, ale jeśli zostaną one zmniejszone, będzie to świetna wiadomość dla akcjonariuszy Match Group.

Disclaimer: Autorem tej analizy jest Brett Schafer, nie jestem profesjonalnym inwestorem. To nie jest rekomendacja inwestycyjna.