Inwestorzy często dają się porwać tłumowi, przyciągając się wzajemnie do najgorętszych akcji. Po cichu unikają tych mniej popularnych. Jednak niezwykle popularne akcje niekoniecznie są najlepszymi inwestycjami - a inwestorzy powinni uważać, aby przeprowadzić własną analizę przed ich zakupem. W końcu, jak ze wszystkim. Przeanalizujmy wady i zalety pięciu niezwykle gorących tytułów.

Poniżej przedstawię pięć popularnych akcji wzrostowych, które zasługują na zdrową dawkę sceptycyzmu od potencjalnych inwestorów na tym zmiennym rynku:

1. Lucid $LCID

Lucid jest często nazywany "następną Teslą", ponieważ jego prezes i inżynier Peter Rawlinson wcześniej pracował nad Modelem S Tesli $TSLA. Jego debiutancki samochód, Lucid Air sedan, może również podróżować do 520 mil na jednym ładowaniu - bijąc Model S Long Range Tesli o około 100 mil.

Lucid nie dostarczył jeszcze wielu pojazdów, ale spodziewa się, że w 2022 roku osiągnie 20 000 sztuk, a do 2030 roku 500 000. Lucid jest już jednak wyceniony na nonsens. Przy kapitalizacji rynkowej wynoszącej 44,4 miliarda dolarów, to 20 razy więcej niż 2,2 miliarda dolarów przychodu, którego spodziewa się w 2022 roku, a nadal przynosi ogromne straty.

Wszelkie opóźnienia w produkcji, spadki lub konkurencja mogą łatwo zabić tę akcję spekulacyjną - dlatego inwestorzy powinni postępować ostrożnie.

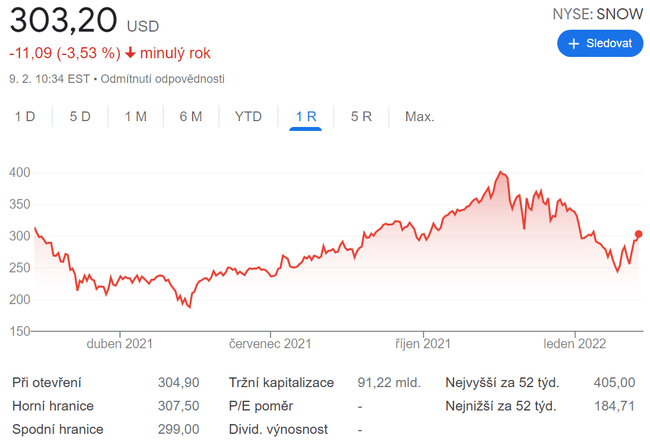

2. płatek śniegu $SNOW

Oparte na chmurze usługi hurtowni danych firmy Snowflake umożliwiają przechowywanie, agregowanie i organizowanie danych firmowych na potrzeby aplikacji innych firm. Jej tempo wzrostu jest wręcz wybuchowe: w roku fiskalnym 2021 jej przychody wzrosły o 124%, a w ciągu pierwszych dziewięciu miesięcy roku fiskalnego 2022 wzrosły o kolejne 108% rokdo roku.

Trzeci kwartał zakończyła z 5 416 klientami, co stanowi wzrost o 52% w stosunku do roku poprzedniego, przy zdumiewającym wskaźniku utrzymania przychodów netto na poziomie 173%. Oczekuje również, że jej roczne przychody z produktów będą rosły w niesamowitym tempie(CAGR) wynoszącym 43,6% od roku podatkowego 2021 do roku podatkowego 2029.

Snowflake wciąż jednak przynosi straty, a jego akcje są notowane po pięciokrotności przyszłorocznych zysków. To nie jest złe. Jednak te słabości sprawiają, że na rynku z rosnącą inflacją i wyższymi stopami procentowymi jest to do pewnego stopnia akcja bardzo ryzykowna.

3. shopify$SHOP

Wzrost Shopify przyspieszył w 2020 r., gdy pandemia zmusiła mniejsze firmy do wzmocnienia własnego e-handlu. Przychody firmy skoczyły o 86% w 2020 r., a następnie wzrosły o kolejne 66% w ujęciu rocznym w pierwszych dziewięciu miesiącach 2021 r., nawet po ponownym otwarciu kolejnych sklepów stacjonarnych.

Shopify odnotował również całoroczny zysk w 2020 r., w porównaniu do straty netto w 2019 r., a jego zysk netto wzrósł prawie 17-krotnie w ujęciu rok do roku w pierwszych dziewięciu miesiącach 2021 r. Wzrost ten sugeruje, że nadal istnieje ogromny rynek dla firm, które nie chcą dołączyć do dużej strony trzeciej rynku jak Amazon $AMZN.

Długoterminowe perspektywy Shopify nadal wyglądają dobrze, ale inwestorzy powinni być ostrożni, ponieważ nadal handluje się na poziomie 156 razy!!! przyszłych zysków i 14 razy przyszłorocznych przychodów - nawet po tym, jak cena akcji spadła o ponad 40% w ciągu ostatnich trzech miesięcy.

4. Roblox $RBLX

Platforma Roblox, która pozwala użytkownikom tworzyć i zarabiać na prostych grach opartych na blokach dla siebie nawzajem, gwałtownie zyskała na popularności podczas pandemii, ponieważ więcej dzieci zostało dłużej w domu. Stał się również atrakcyjnym"metawersum", ponieważ firmy takie jak Nike$NKE uruchomiły na platformie wirtualne światy.

Przychody Robloxa skoczyły o 82% w 2020 r. i przeciwstawiły się niedźwiedzim oczekiwaniom spowolnienia po premierze w pierwszych dziewięciu miesiącach 2021 r., osiągając 120% wzrost przychodów w ujęciu rocznym. Dzienna liczba aktywnych użytkowników wzrosła w trzecim kwartale o 31% rok do roku do 47,3 mln.

Te wskaźniki wzrostu są imponujące, ale straty netto Robloxa wciąż rosną. Nie jest jasne, czy jego podstawowa grupa nastoletnich użytkowników zostanie utrzymana, gdy będą starsi. A jej akcje nie są wcale takie okazyjne przy 11-krotności przyszłorocznych przychodów - dlatego inwestorzy powinni dokładnie rozważyć za i przeciw przed zakupem tej gorącej akcji.

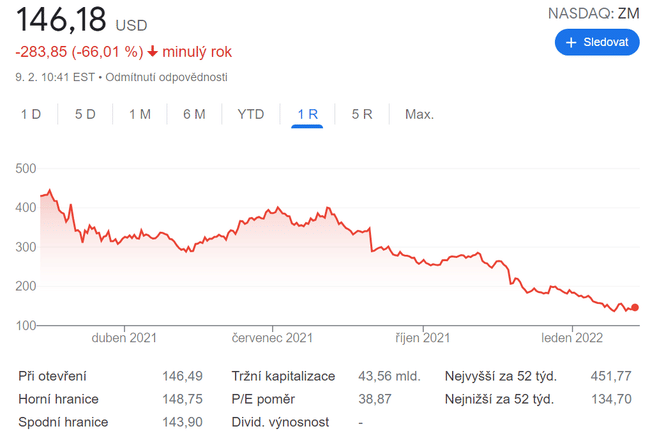

5. Zoom Video Communications $ZM

Marka Zoom stała się synonimem rozmów wideo podczas pandemii. Przychody firmy wzrosły o 326% w roku fiskalnym 2021, ale w pierwszych dziewięciu miesiącach roku fiskalnego 2022 ich wzrost w ujęciu rocznym spowolnił do 71% w miarę wprowadzania środków łagodzących.

Zoom jest rentowny, ale jego ciągłe spowolnienie, silna konkurencja ze strony Teams Microsoftu i innych platform wideokonferencyjnych oraz nieudana próba zakupu Five9 w zeszłym roku sprawiają, że inwestorzy niechętnie podchodzą do akcji.

Akcje Zoomu mogą wydawać się historycznie tanie przy 30-krotności przyszłych zysków i 9-krotności przyszłorocznych przychodów, ale są one notowane z dyskontem, ponieważ ich perspektywy są zbyt mgliste. Zoom mógłby ostatecznie poszerzyć swoją fosę poprzez wprowadzenie większej ilości usług i wyspecjalizowanych urządzeń, ale te strategie jeszcze nie zadziałały - co czyni go stosunkowo ryzykownym graczem na tym burzliwym rynku.

Analiza dwóch mocno niedowartościowanych akcji, które mogą przynieść Ci ogromną aprecjację

To nie jest rekomendacja inwestycyjna. To jest tylko moja opinia oparta na analizie Leo Sun.