Kiedy przychodzi do wyboru zwycięskich akcji, opinie analityków są przydatne, ponieważ mogą one dodać swoją ekspercką perspektywę i poszerzyć horyzonty inwestora. W przypadku tych dwóch akcji, analitycy, na czele z J.P. Morgan, są zgodni, że mogą one przynieść solidny wzrost wartości dla akcjonariuszy w dziesiątkach procent jeszcze w tym roku. Wchodzisz w to?

Co sądzić o rynkach w dniu dzisiejszym? Zmienność znacznie wzrosła. Styczeń przyniósł nam korektę rynku na początku 2022 roku - ale następnie ostatnie trzy sesje handlowe przyniosły imponujące dzienne zyski. Nastroje inwestorów zostały wzmocnione przez ogólnie pozytywny sezon wyników, ale Dubravko Lakos-Bujas, globalny szef działu badań rynku akcji w JPMorgan, zidentyfikował dalsze wsparcie dla rynków.

"[Fed] prawdopodobnie przyjmie gołębi ton wbrew skrajnym oczekiwaniom inwestorów, co może wywołać ożywienie na rynkach akcji. Oczekiwania są obecnie tak jastrzębie, że uważamy, iż poprzeczka dla pozytywnej niespodzianki ze strony Fed jest obecnie dość niska" - zauważa Lakos-Bujas.

Analitycy JPMorgan podążają śladem zespołu strategicznego i znajdują akcje z pozytywną perspektywą. Ich komentarze stanowią ciekawą lekturę, podobnie jak ich prognozy 40% lub wyższego wzrostu. Przyjrzyjmy się im bliżej.

GitLab $GTLB

Na początek przyjrzymy się GitLab, platformie DevOps, która umożliwia klientom korporacyjnym szybkie i efektywne tworzenie oprogramowania przy jednoczesnej maksymalizacji całkowitego zwrotu z powstałego produktu. Platforma umożliwia wspólne planowanie, budowanie, wdrażanie i bezpieczeństwo w procesie rozwoju. GitLab jest firmą typu "open core", co oznacza, że klienci mogą korzystać z podstawowej platformy za darmo jako systemu open source; firma sprzedaje własne aktualizacje i dodatki w ramach subskrypcji.

Model open source sprawdził się w przypadku GitLab. Firma została założona w 2014 roku i od tego czasu rozszerzyła swoją bazę użytkowników do około 30 milionów. Liczba ta obejmuje 1 milion aktywnych licencjonowanych użytkowników - źródło dochodu - oraz 2 500 członków aktywnej społeczności użytkowników i programistów, którzy oferują wkład w podstawowe oprogramowanie open source.

W zeszłym roku GitLab wykorzystał sprzyjający rynek do upublicznienia i pozyskania kapitału. IPO odbyło się w październiku; firma wprowadziła na giełdę 10,4 mln akcji zwykłych po 77 dolarów za sztukę - a następnie akcje skoczyły do ponad 100 dolarów w pierwszym dniu notowań. GitLab pozyskał około 650 milionów dolarów w ramach pierwszej oferty publicznej. Jednak od tego czasu akcje gwałtownie spadły, o około 41% w stosunku do ceny zamknięcia z pierwszego dnia.

W grudniu GitLab podał swoje pierwsze wyniki kwartalne jako spółka publiczna, za trzeci kwartał roku fiskalnego 2022. Opublikowane dane wykazały znaczący wzrost przychodów o 58% w ujęciu rok do roku, z 42,2 mln USD w poprzednim kwartale do 66,8 mln USD w bieżącym raporcie. Przychody firmy GitLab zostały wsparte jeszcze większym wzrostem bazy klientów, która zwiększyła się o 66% w przypadku klientów o rocznym powtarzalnym przychodzie (ARR) większym niż 5 000 USD oraz o 73% w przypadku klientów o ARR większym niż 100 000 USD.

Te fakty stoją za optymistycznym spojrzeniem analityka Sterlinga Auty'ego na spółkę. W raporcie banku $JPMorgan, Auty widzi, że GitLab jest w silnej pozycji do długoterminowego wzrostu.

"Od 2012 roku firma rozszerza swoje dostępne moduły w wiodącym w branży tempie i jest niezrównana w swojej kompletności. Ponadto, zespół kierowniczy i kultura firmy oferują znaczącą przewagę nad konkurencją. Jesteśmy przekonani, że osiągamy lepsze wyniki niż rynek niedźwiedzia na rynku oprogramowania, który rozpoczął się 12 listopada 2021 r. Od 2000 r. spółki o solidnych profilach wzrostu i poprawy zysków radziły sobie lepiej w ciągu 12 miesięcy następujących po rynku niedźwiedzia. Wierzymy, że GTLB jest jedną z takich firm" - wyjaśnił Auty.

Zgodnie z tymi komentarzami Auty podniósł swoje stanowisko w sprawie GitLab z Neutralnie (tj. Trzymaj) do Overweight (tj. Kupuj) i ustalił cenę docelową na poziomie 99 USD. Ten cel implikuje znaczący jednoroczny wzrost o ~47%.

Konsensus silnie kupujących dla GitLab, który jest utrzymywany w stosunku 8:2 pomiędzy ocenami kupna i wstrzymania, pokazuje, że współpracownicy Auty'ego z Wall Street zgadzają się z jego byczym nastawieniem. Akcje sprzedawane są po 67,56 USD, a średnia cena docelowa wynosi 121,33 USD, co jest jeszcze bardziej bycze niż przyznaje Auty - i sugeruje miejsce na kolejne 79% zwyżki w tym roku.

ChargePoint Holdings $CHPT

Drugim walorem, któremu się przyjrzymy jest ChargePoint, lider ekosystemu ładowania pojazdów elektrycznych w USA i Europie. Wśród ponad 5 000 klientów ChargePoint, obsługujących floty komercyjne, znajduje się ponad trzy czwarte firm z listy Fortune 50, a ponad 163 000 sieciowych punktów ładowania daje firmie 70% udział w północnoamerykańskim i europejskim rynku ładowania pojazdów elektrycznych.

ChargePoint miał dobry rok w zeszłym roku. Przychody wzrosły w 2021 r., a wyniki za III kwartał - ostatni raportowany - wyniosły 65 mln dolarów, co oznacza wzrost o 79% w stosunku do roku poprzedniego. W związku z dobrymi wynikami sprzedaży, firma podniosła prognozę przychodów na cały rok 2021 do przedziału 235-240 mln USD.

Mimo rosnących przychodów, akcje ChargePoint spadają. W 2021 roku akcje były zmienne, ale trend spadkowy jest wyraźny - w ciągu ostatnich 12 miesięcy CHPT spadł o 63%.

Bill Peterson z JPMorgan widzi jednak kilka powodów, dla których inwestorzy powinni oczekiwać zwrotu w ChargePoint i pisze, że obecne cofnięcie jest okazją.

"Nabraliśmy większego zaufania do historii ChargePoint. Biorąc pod uwagę ostatnie spadki akcji, widzimy dobrą okazję dla inwestorów... W szczególności, firma jest dobrze przygotowana do czerpania korzyści z rozwoju we wszystkich pionach klientów w Stanach Zjednoczonych i coraz bardziej w Europie..... Uważamy, że inwestorzy mogą być zbyt pesymistycznie nastawieni do kosztów ChargePoint i ścieżki do rentowności; dla nas dodatkowe inwestycje w działania go-to-market są kluczowe dla przyjęcia się spółki na rynkach docelowych. Dlatego nagrodą powinien być silny, zrównoważony wzrost z powiększającą się bazą klientów" - napisał Peterson.

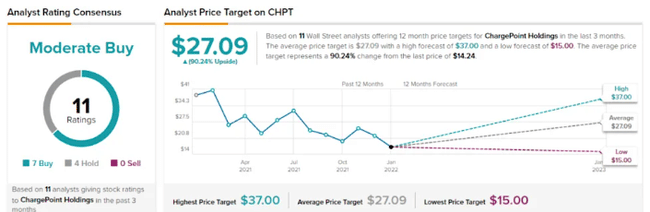

Te komentarze wspierają podniesienie przez Petersona rekomendacji CHPT z Neutral (tj. Trzymaj) do Overweight (tj. Kupuj), a jego cena docelowa na poziomie 20 USD wskazuje na jego zaufanie do 40% potencjału wzrostu w ciągu roku.

Mieszanka opinii na temat ChargePoint pokazuje, że Wall Street jest tu ostrożnie nastawiona byczo; ocena Umiarkowanie Kupuj opiera się na kombinacji 7 Kupuj i 4 Trzymaj. Średnia cena docelowa akcji na poziomie 27,09 USD implikuje wzrost o ~90% w stosunku do ceny rynkowej wynoszącej 14,24 USD.

To nie jest rekomendacja inwestycyjna.