Biorąc pod uwagę, że akcje doświadczyły jednego z najgorszych początków roku od czasu kryzysu finansowego z lat 2008-2009, nic dziwnego, że inwestorzy szukają bezpieczniejszych wód. Popularnym wyborem są "nudnie" stabilne duże spółki wypłacające przyzwoite dywidendy w długim okresie. Przyjrzyjmy się kilku z nich, które zmniejszą ryzyko Twojego portfela i mogą zapewnić Ci pasywny dochód.

Indeks S&P 500 spadł o 5,3% od początku roku do poniedziałkowego zamknięcia. A wielu jednorazowych ulubieńców wzrostu radzi sobie jeszcze gorzej; Netflix $NFLX jest w dół prawie sześć razy i Peloton $PTON, ponad cztery razy.

Jeśli kiedykolwiek był czas na rozważenie sennych, ale stabilnych akcji dywidendowych, to właśnie teraz. Poniższe pięć akcji to nazwy, które, szczerze mówiąc, nie radziły sobie zbyt dobrze w ciągu ostatnich 12 miesięcy. Jednak to, co je łączy, to ogromna skala i komfortowa rentowność, która gwarantuje, że poradzą sobie z każdą krótkoterminową zmiennością w nadchodzących miesiącach. Ponadto, oferują one wysokie stopy zwrotu, które zachęcają do zakupu i utrzymania się do czasu, aż opadnie kurz.

Mogą one nie być tak seksowne jak wysoko latające akcje technologiczne lub biotechnologiczne, które rok lub dwa lata temu przyniosły swing traderom zyski. Ale te pięć niepopularnych akcji dywidendowych jest zdecydowanie wartych obejrzenia.

AT&T $T

AT&T jest akcją, na którą wielu inwestorów kręciło ostatnio nosem, ponieważ akcje spadły o 25% od swojego 52-tygodniowego maksimum w maju 2021 r. Dużym powodem jest niepewność związana z planowanym wydzieleniem działalności WarnerMedia i późniejszą fuzją tych aktywów z Discovery Inc .$DISCA

Jednak biorąc pod uwagę spadek cen akcji i atrakcyjność AT&T w środowisku, które coraz częściej wydaje się być"risk off" w 2022 roku, może warto wskoczyć w ten blue chip telekomunikacyjny nawet bez pełnej jasności co do spinoffu.

Warto zwrócić uwagę, że AT&T, dzięki wynikom za czwarty kwartał, które zostały opublikowane 26 stycznia, zanotowało bardzo dobre wyniki - było liderem wśród amerykańskich operatorów pod względem wzrostu liczby abonentów w 2021 roku i pobiło oczekiwania dotyczące przychodów. Jej rozległe operacje generują roczne przychody w wysokości 150 miliardów dolarów i są konsekwentnie rentowne.

Tak, niepewność związana z tym spin-offem sprawia, że trudno powiedzieć na pewno, co z niego zostanie. Ale szczerze mówiąc, niektórzy wyceniali AT&T tak, jakby sprzedawał najbardziej atrakcyjną część swojej działalności - a akcje są teraz w górę o 8,6% dzięki zniżce. AT&T dało jasno do zrozumienia, że w ramach wydzielenia WarnerMedia nastąpi obniżenie dywidendy, ale nawet przy 20% redukcji tych wypłat, inwestorom pozostanie 6,6% wypłaty przy cenie 25 dolarów za akcję - ponad czterokrotnie więcej niż typowe akcje w S&P 500.

Biorąc pod uwagę wszystkie inne niewiadome stojące przed inwestorami, może się wydawać, że zakład na AT&T jest teraz mniej ryzykowny niż w innych zakątkach rynku.

Magellan Midstream $MMP

Podczas gwałtownego wzrostu cen ropy naftowej modne było, aby swing traderzy rzucali się na producentów energii i szybko zarabiali pieniądze. Jednakinwestorzy zorientowani na zysk, z większą awersją do ryzyka i długoterminowym horyzontem, mogą uznać, że warto pominąć produkcję "upstream" i przenieść się do bardziej niezawodnego segmentu dystrybucji "midstream" rynku energetycznego.

Magellan Midstream Partners jest doskonałym przykładem tych możliwości. Spółka zajmuje się przede wszystkim magazynowaniem i transportem ropy naftowej oraz różnych produktów naftowych, w tym benzyny, nafty i oleju opałowego.

Magellan Midstream nie produkuje, a więc nie jest narażony na żadne bieżące ceny rynkowe - jest po prostu pośrednikiem, który zarabia pieniądze na transporcie paliw kopalnych przez swoją sieć rurociągów, która mierzy około 2200 mil, lub przechowywaniu ich w obiektach o łącznej pojemności około 37 milionów baryłek.

Minusem tego jest to, że akcje spółki przegapiły gwałtowny wzrost cen ropy. Podczas gdy duże spółki naftowe, takie jak Exxon Mobil $XOM zyskały 69% w ciągu ostatnich 12 miesięcy, Magellan zyskał zaledwie 10% - około połowę indeksu S&P 500 w tym samym okresie. Plusem jest jednak to, że ta nijaka, powolna i stabilna firma z dużym prawdopodobieństwem będzie kontynuować działalność, nie przejmując się wzlotami i upadkami na Wall Street czy cenami energii.

Przy obecnej stopie zwrotu na poziomie 8,6%, nawet jeśli akcje nie będą się zbytnio ruszać, można liczyć na znaczącą wypłatę w przyszłym roku tylko z zysków kwartalnych.

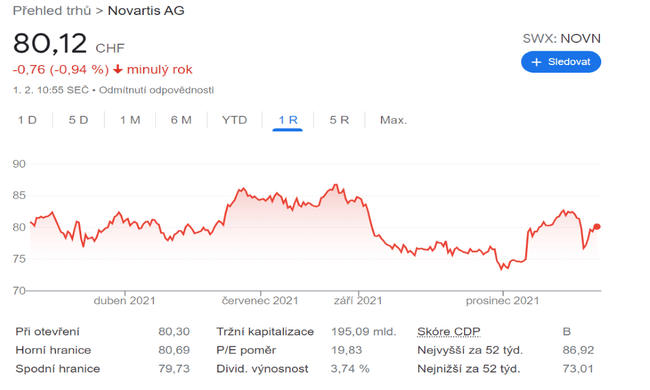

Novartis $NVS

W ciągu ostatnich 12 miesięcy szwajcarski producent leków Novartis zanotował spadek o około 4%, w porównaniu z prawie 22% wzrostem indeksu S&P 500 w tym samym okresie. Jednak inwestorzy nastawieni na długoterminowe zyski mają powody, by przyjrzeć się tym akcjom.

Na początek, jest to około 200 miliardów dolarów globalnej potęgi opieki zdrowotnej, która raportuje roczne przychody przekraczające 50 miliardów dolarów i przepływy pieniężne netto z działalności operacyjnej ponad 12 miliardów dolarów rocznie. Z takimi liczbami Novartis nie ma się o co martwić, nawet jeśli ma problemy w krótkim okresie.

Co równie ważne, spółka jest na dobrej drodze do osiągnięcia zysku na akcję w wysokości 6,62 USD w roku obrotowym 2022. To więcej niż pokrywa roczną dywidendę, która w zeszłym roku wyniosła około 3,38 USD i obecnie daje stopę zwrotu na poziomie 3, 8%.

Choć Novartis jest jedną z wielu firm zaangażowanych w prace nad szczepionkami COVID-19, jej ogromne działania to coś więcej niż tylko zabawa z pandemią. Jej leki obejmują terapie w takichdziedzinach jak okulistyka, neurologia, immunologia, dermatologia, choroby układu krążenia i wiele innych.

A jeśli tak wysoka rentowność, znaczne przychody i zdywersyfikowana działalność w sektorze opieki zdrowotnej nie są wystarczająco kuszące, weź pod uwagę, że Novartis jest wyceniany na mniej niż 13-krotność przyszłych zysków . To znacznie mniej niż wskaźnik P/E dla całego indeksu S&P, który wynosi około 20. Inwestorzy zapłacą za Novartis uczciwą cenę na tych poziomach.

Unilever $UL

Unilever jest doskonałym przykładem akcji wysokiej jakości, które po ostatnich słabych wynikach mogą stać się okazją do kupna. W ciągu ostatnich 12 miesięcy spadła o około 12%, podczas gdy indeks S&P wzrósł prawie dwa razy tyle w przeciwnym kierunku, ale ma silną markę i ugruntowaną działalność, która gwarantuje, że z powodzeniem przetrwa ostatnie spowolnienie.

Firma z siedzibą w Wielkiej Brytanii odnotowuje ponad 6,6 miliarda dolarów rocznego zysku netto przy sprzedaży wynoszącej prawie 56 miliardów dolarów. Segmenty firmy są również dobrze rozłożone, z dywersyfikacją w zakresie pielęgnacji domu i ciała. W 2020 r. około 14% sprzedaży pochodziło z działu tekstyliów do pielęgnacji domu, który obejmuje linię detergentów Comfort, 13% z lodów, takich jak marka Ben & Jerry's, a 12% z produktów do pielęgnacji ciała, które obejmują takie marki jak Dove i Axe.

Nic dziwnego, że Unilever może niezawodnie oferować hojną kwartalną dywidendę, która w zeszłym roku wyniosła około 2,03 USD, a przy obecnych cenach daje prawie 4,0% rocznie. Trendy w sprzedaży zszywek konsumenckich są generalnie bardzo stabilne, ale dodatkowa dywersyfikacja ogromnej i zróżnicowanej działalności Unilevera daje dodatkowy komfort inwestorom stroniącym od ryzyka.

W szczególności, jeśli obawiamy się przewartościowania akcji technologicznych lub ryzyka inflacji i wyższych stóp procentowych, które mogą wpłynąć na sprzedaż produktów dyskrecjonalnych, warto zwrócić uwagę na stabilny długoterminowy charakter akcji UL.

Więcej o dochodzie pasywnym? Te dwie firmy zapewnią Ci niezwykle wysoki dochód pasywny

To nie jest rekomendacja inwestycyjna. To jest czysto amatorska opinia oparta na analizie Jeffa Reevesa